-

恩华药业:医药中唯一成长和盈利极其稳定的公司

短线客 / 2024-09-05 15:55 发布

成长赛道,看重2个特性。

一个是盈利能力,这是衡量公司抗风险和资产收益的能力,比如超高的毛利率、ROE等,其中ROE大于15%是超强盈利能力的分水线,典型的就是茅台、迈瑞医疗等龙头。

一个是成长能力,这是衡量公司未来成长速度的快慢,比如营收和利润增速等,这几年像宁德时代、药明康德等成为了高成长的标杆。而即便长江电力、紫金矿业等盈利再好,也不属于成长赛道。

优秀的成长公司,一定是具备极其强悍、稳定的盈利能力和成长能力。

医药行业,作为长周期成长的典型,凭借产品刚需、高频的硬核逻辑,往往会培育出高成长的公司,也是林园的最爱。

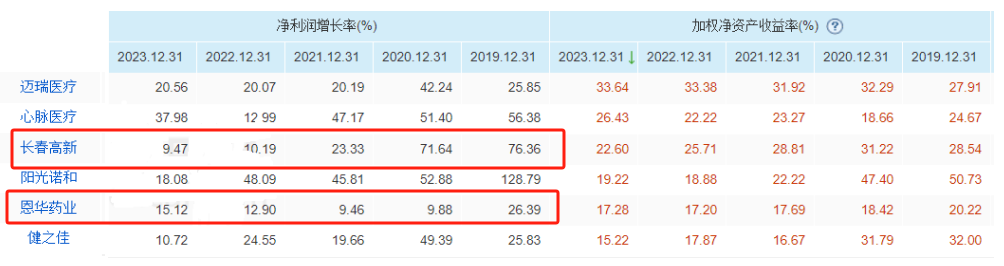

但是我们通过数据发现,近5年净利润增速大于10%,并且ROE大于15%的医药公司,一家都没有。

如果我们稍微放低标准,近5年净利润增速大于9%,并且ROE大于15%的医药公司,也仅仅只有两家,分别是长春高新和恩华药业,可见其强悍的稀缺优势。

长春高新业绩增速出现大幅下滑,高成长已经过去,而恩华药业就成为了医药中唯一成长和盈利极其稳定且强悍的公司。

通过进一步的数据我们发现,恩华药业确实表现不俗。

成长方面;

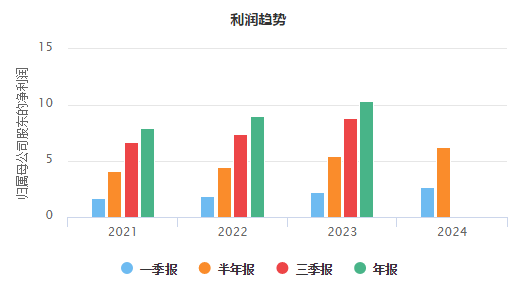

近五年以来公司营收和净利润增速尽管不算高,维持在15%附近,但是却极其的稳定,2023年公司实现净利润10.4亿同比增长15.1%,2024年上半年实现净利润6.3亿同比增长15.5%。

这才是成长赛道的属性,没有受到任何周期变化的影响,这种稳定性优势要远远强于恒瑞医药、药明康德、片仔癀等龙头。

盈利方面;

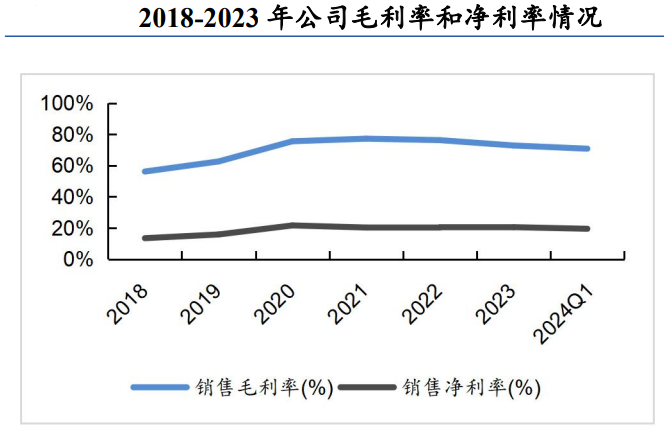

公司的抗风险能力体现在超高的毛利率上,近五年以来恩华药业毛利率一直维持在80%附近,这个水平甚至超越了片仔癀、同仁堂以及东阿阿胶等。

同时在毛利率几乎不变的情况下,恩华药业的净利率还出现了持续的提升,从2021年的20.28%攀升到了2024年上半年的22.67%,盈利能力仍在持续提升,这也反映了公司强悍的费用管控能力。

同时,公司的核心盈利能力指标,净资产收益率ROE近三年也大于17%,也是极其稀缺。

那么,恩华药业为何成为了医药中独特的存在?

恩华药业之所以如此突出,这还要回归到公司的业务结构!

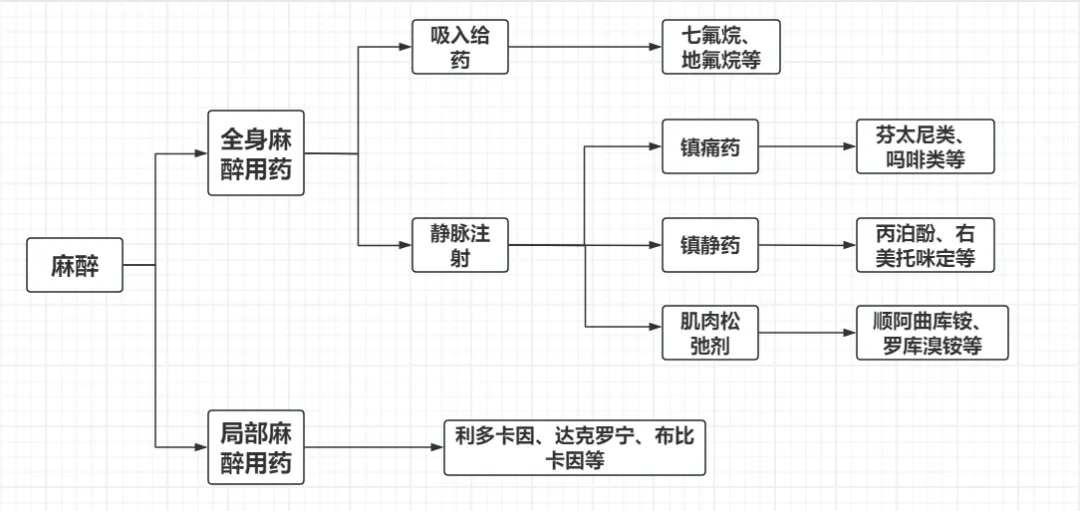

手术,我们再熟悉不过,从跌打损伤到肿瘤、医美、肠胃病等都需要手术的治疗,而麻醉药是手术中的必须,也是医药中最稳定的刚需领域。

在麻醉用药方面,分为全身和局部麻醉,其中全身麻醉是目前主要的手术麻醉类型,占比达到了75%附近。

而在全身麻醉方面,主要分为吸入和静脉注射,其中静脉注射又分为镇痛药、镇静药以及肌肉松弛剂三种。

国内麻醉药方面,竞争格局看似激烈,但是仍有极强的差异化。

比如恒瑞医药作为麻醉绝对龙头,主要布局吸入式,在肌松药、镇静药这块也在发力。

比如人福医药主要布局镇痛领域,在管制类芬太尼类镇痛药市场领先。

所以,目前竞争激烈的地方在镇痛类麻醉药,而镇静类麻醉药却是一片蓝海。这是因为镇静类麻醉药物具备安全性高、患者舒适度高、术后恢复快等优势,患者在全麻下还能保持清醒镇静状态,尤其适用于老年患者,是目前渗透最快的细分医药领域,类似于目前的自动驾驶、光伏N型技术等。

恩华药业,是国内唯一一家专注于中枢神经系统药物的上市企业,主打镇静类麻醉药物,公司的两款核心产品力月西(咪达唑仑)和福尔利(依托咪酯)具备绝对垄断优势,市占率分别为92.4%和99.99%,壁垒极高。

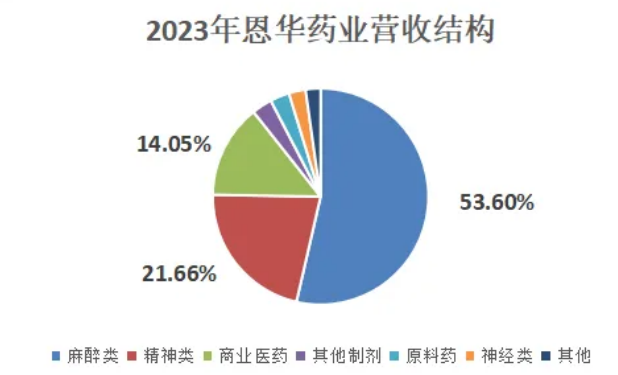

从公司营收结构看,2023年恩华药业麻醉类业务营收占比53.6%是核心利润来源,其次是精神类占比21.66%。

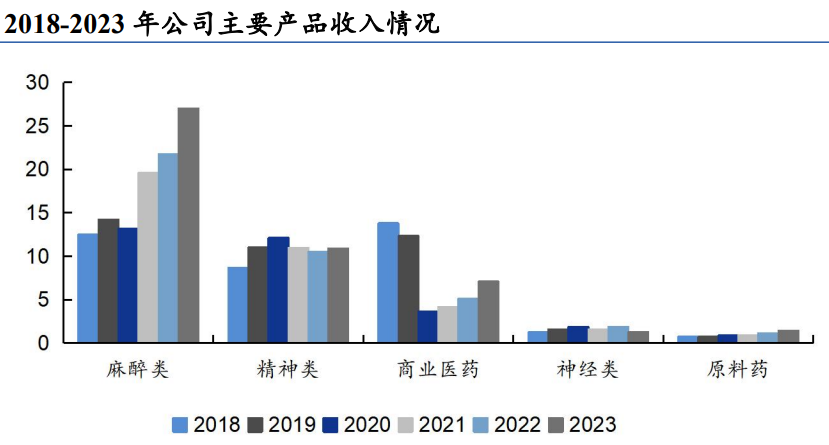

正是得益于和恒瑞医药、人福医药形成了差异化局面,在镇静类麻醉药物需求爆发下,恩华药业迎来了稳定的成长,从公司2018年以来麻醉类业务营收快速增长中也能看出来。

那么,恩华药业还能保持强悍的稳定成长吗?

这个一点不担心,并且公司未来成长速度有望加快,主要得益于三点;

第一,麻醉渗透率仍很低。

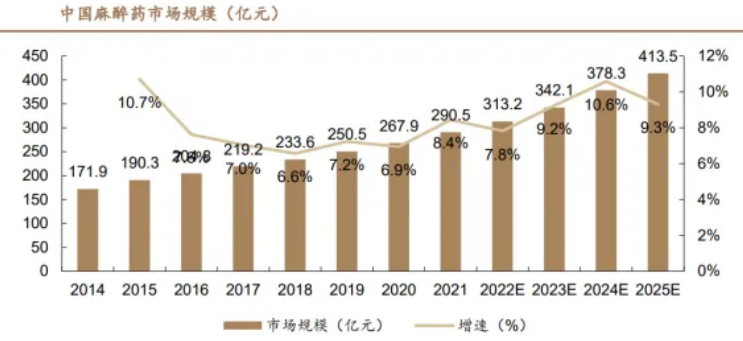

数据来看,我国麻醉药市场规模从2014年的171.9亿元大幅增长到了2021年的291.5亿元,年复合增速高达8%,非常稳定,并且刚需特征明显,不会像白酒、免税等有消费周期。

但是,目前麻醉用药的渗透率依然很低,美国麻醉药消费额全球占比高达50%,欧洲占到了26%,而我国全球占比才3%,巨大的需求还没有释放出来。

第二,增量需求持续出现。

麻醉药的需求一般在常见的疾病、骨折、肠胃等手术中,刚性明显。

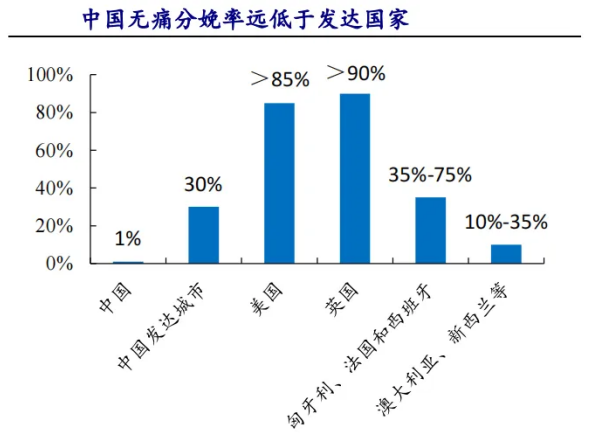

但是新的需求也在持续出现,比如医美的渗透,比如无痛分娩的渗透,数据来看,我国无痛分娩渗透率仅为1%,经济发达城市才达30%,欧美的80%,单单这一块释放的麻醉药需求将会是千亿元的级别。

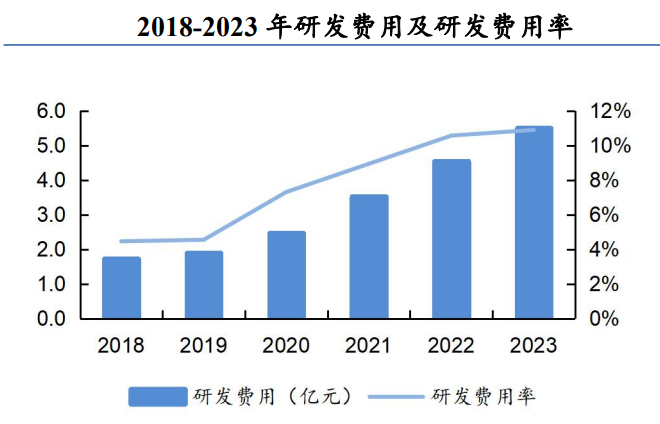

第三,高研发的持续。

恩华药业能保持产品的领先优势,在于持续的高研发投入,2018年以来公司研发费用率持续提升,2024年上半年公司投研费用高达3.2亿元,同比增长13%。

那么,恩华药业有集采风险吗?

这个也不用担心,自“4+7”集采以来,恩华药业有集采预期的药品已经进入了集采,比如右美托咪定和氟马西尼,精神线的阿立哌唑片、利培酮片等。

而核心镇静类麻醉药方面集采的可能性极小,因为恩华药业所在的麻醉药领域很特殊,属于管制类药物,麻醉主要原料药的同种生产企业不允许超过两家,不符合集采的要求。

所以,恩华药业由于在差异化的医药细分领域,又具备极强的产品和份额优势,正面临需求端的高速释放,不论是成长端还是盈利端都有望保持稳定、强悍的优势。

(老张投研)

公安备案号 51010802001128号

公安备案号 51010802001128号