-

下周,港股机会更大!

薛洪言

/ 2024-08-31 08:59 发布

/ 2024-08-31 08:59 发布本周,全球市场涨跌互现,仍是窄幅震荡。在主要指数中,港股涨幅最高,恒生指数上涨2.14%,或预示人民币资产正走出至暗时刻。

周内,人民币继续升值,离岸人民币汇率升破7.1,与7月份高点7.3比,累计升值幅度达2.82%。人民币的快速升值,必然引发人民币套息交易回流。

如据8月27日彭博社报道,英国对冲基金Eurizon SLJ Capital首席执行官Stephen Jen表示,随着美国降息,中国企业可能会出售1万亿美元的美元计价资产。这些资金回流国内,会加速人民币升值预期,从而全面提升人民币资产的吸引力。

港股作为典型的人民币资产,且资本可自由兑换,比A股更易承接资金回流红利。考虑到人民币升值趋势仍在延续,资金回流刚刚起步,港股行情依旧值得期待。

回到A股,本周完成了风格切换,从大盘权重到小盘成长。

8月前三周,主要宽基指数中,红利指数表现最好,仅下跌1.06%;科创100、中证1000表现最差,分别下跌9.05%和8.05%。具体到行业层面,银行板块一枝独秀,逆势上涨4.24%,家用电器、石油石化、煤炭、公用事业等较为抗跌;美容护理、国防军工、农林牧渔、计算机、电子等板块,跌幅靠前。

本周来看,行情基本进行了对调。科创100和中证1000涨幅靠前,红利指数跌幅最高;行业层面,银行板块跌幅最大,成长板块则涨幅靠前。

风格切换的原因,部分是交易层面的高切低,卖出浮盈板块,落袋为安,买入超跌板块,持股待涨;部分在于市场风险偏好的明显好转。

随着中报披露接近尾声,避险情绪缓解,市场开始重新畅想“诗和远方”,此时,成长板块开始从面目可憎变得楚楚动人,吸引力增大。同时,9月是货币政策大月,美联储接近100%降息,降息对成长板块也是利好。再加上部分板块中报业绩还不错,如电子、计算机、美容护理等中报营收增速环比1季度均有回升,对市场情绪也是提振。

相比之下,前期大涨的银行板块,尤其是国有大行,一则短期涨幅较高,积累了大量获利盘;二则中报业绩差强人意,重新引发市场对业绩稳定性担忧。

于是,资金开始从银行板块流出,流入前期超跌的成长板块,演绎了一出“一鲸落、万物生”的跷跷板行情。

展望下周,受趋势自我强化影响,银行板块大概率继续杀跌,前期超跌的成长板块则会继续反弹。至于行情持续时间和空间,则要边走边看。

站在稳增长的角度,9月是政策大月,地产、货币、财政,大概率都会有所行动。届时,政策的出台节奏,将在很大程度上左右A股行情走势。

一周来看,上证指数下跌0.43%,收于2842.21点。主要宽基指数涨跌互现,万得全A涨幅1.37%;中证A50、沪深300、中证500、中证1000和中证2000涨幅分别为0.73%、-0.17%、2.45%、2.98%和3.57%。中小盘风格明显跑赢。

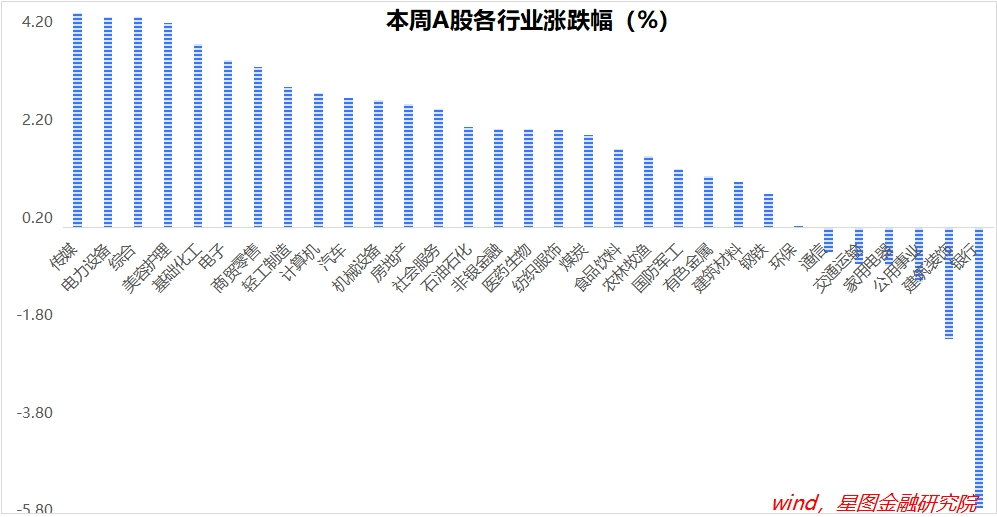

行业层面,传媒(4.41%)、电力设备(4.32%)、美容护理、基础化工、电子等板块领涨;银行(-5.75%)、建筑装饰(-2.28%)、公用事业、家用电器等跌幅靠前。

成交金额看,本周日均成交额6044.84亿元,较上周放量480.71亿元,市场情绪有所回暖。

【注:市场有风险,投资需谨慎。在任何情况下,本文所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

本文由“薛洪言微语”原创,作者为星图金融研究院副院长薛洪言

公安备案号 51010802001128号

公安备案号 51010802001128号