-

新一轮行情,启动!

薛洪言

/ 2024-08-30 19:50 发布

/ 2024-08-30 19:50 发布继昨日放量后,今天市场继续放量大涨,全天成交金额8766亿元,创月内新高,显示市场情绪正快速回暖。

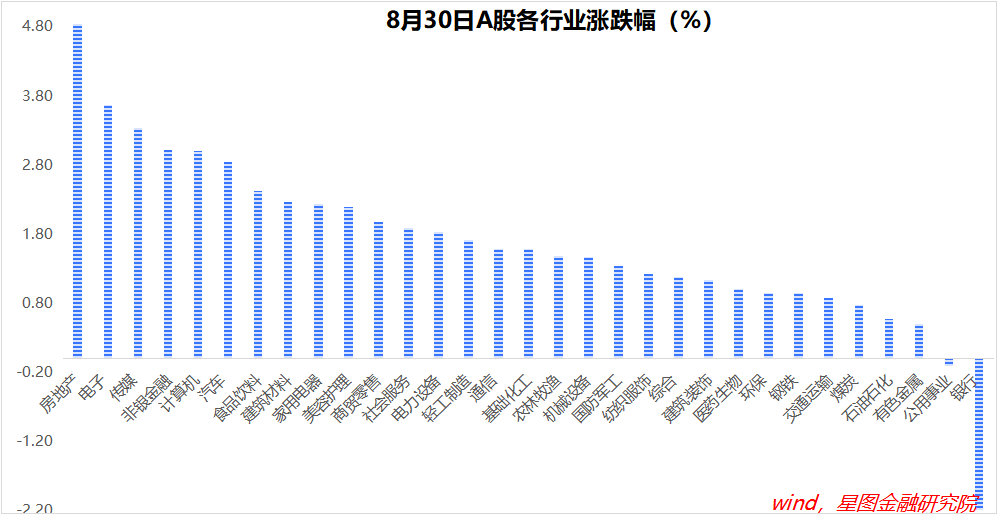

截至收盘,主要宽基指数均录得上涨,属于典型的普涨行情。行业层面,仅银行、公用事业逆势收跌,房地产、电子、传媒、非银金融、计算机等板块涨幅均超过3个百分点。

鉴于前期A股持续震荡磨底,且成交量屡创新低,今天的放量大涨,释放了较为积极的信号,有较大概率成为新一轮上涨行情起点。

结合基本面因素来看,市场已具备新一轮上涨的条件。

首先,中报雷利空即将出尽,短期内,业绩不再成为行情的抑制因素。相应的,市场开始交易政策预期。今天来看,市场在传一则调降存量房贷利率促消费的小作文,房地产板块大涨。

其次,9月份,政策出台的概率较大。随着人民币升值和发达经济体增速放缓,我国出口放缓的概率加大,外需放缓将强化稳内需的紧迫性。

货币政策上,美联储9月大概率降息,为我国进一步降息打开空间;财政政策上,财政支出需要赶进度,政策力度逐步加大是大概率事件。

再次,随着全球进入降息周期,人民币汇率贬值压力解除,人民币资产有望迎来资金回流。

据8月27日彭博社报道,英国对冲基金Eurizon SLJ Capital首席执行官Stephen Jen表示,随着美国降息,中国企业可能会出售1万亿美元的美元计价资产。这些资金回流国内,会加速人民币升值预期,从而全面提升人民币资产的吸引力。

此外,美联储降息可能会引发日元套息交易逆转,美日股市或面临调整压力。跷跷板效应下,作为全球资产估值洼地,人民币资产也有望迎来新一轮配置资金加仓。

总之,利好因素在积累,接下来一段时间,A股持续走强的概率较大。这个时候,持股待涨是最优策略。

此外,近日国有大行快速下跌,短期情绪冲击下,大概率仍会继续下跌。不过,站在中期看,A股稳健型资金占主导的格局没有变化,作为典型的高股息板块,国有大行的行情没有走完,若跌幅较大,仍是较好的买入机会。

就今日行情看,截至收盘,万得全A涨幅1.63%;中证A50、沪深300、中证500、中证1000和中证2000涨幅分别为1.7%、1.33%、1.78%、1.91%和2.14%。

行业层面,房地产(4.85%)、电子(3.67%)、传媒、非银金融、计算机等板块涨幅靠前,均超过3个百分点;银行(-2.21%)、公用事业(-0.11%)逆势收跌。

今日两市成交金额8766亿元,较上一交易日放量2694亿元。

公安备案号 51010802001128号

公安备案号 51010802001128号