-

茅台中期业绩出台,每股33.19元,若分红75%,股息3.5%

小灵通 / 2024-08-08 22:20 发布

8月8日晚,贵州茅台发布2024年半年报,实现营业总收入834.51亿元,同比增长17.56%;实现营业收入819.31亿元,同比增长17.76%;实现归属于上市公司股东的净利润416.96亿元,同比增长15.88%,经营利润再度实现高质量提升。

1

、 , 2

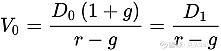

、 : 考虑中报每股收益33.19元, , , , , , , , , 。 3

、 : 66.38*75%=49.785元。按今日1430元估计计算,股息率约3.5%。4

、 , , 5

、 按照股利贴现模型

( ) :

茅台的理论值=49.785/2.57%=1937元

6

、 : a

、 , , , 。 b

、 , : DDM<1PEG<PB<PE<PS

综合来看

, , 贵州茅台发布了白酒企业中的第二份24年半年报

: 和近期的股价相比, , 。 1

) : , , ( ) ; 24年Q2归母净利润为176.30亿元

, , ( ) ; 整体来看

, , 。 2

) : , ; 归母净利润为416.96亿, 。 3

) : ( ) , 。 4

) : ( ) , , ; 批发代理部分增速稍微提升至26.50%

, 。 , 。 5

) , , , 。 “ 出人意料” 的惊喜, , “ 压货” 来保证业绩, 。 6

) , 《 - 2026 年度现金分红回报规划的公告》 , ( ) , , 。 7

) , ( ) , , : i

) , ; ii

) , , 。

公安备案号 51010802001128号

公安备案号 51010802001128号