-

欣旺达:半年报利润大增300%,逻辑硬,300家机构扎堆!

小金牛 / 2024-07-18 22:04 发布

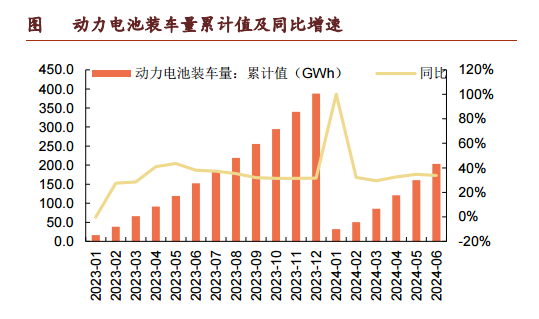

复苏,明确! 最近一年,锂电行业消息不断。 先是低空经济产业爆发、固态电池装车量产,引发人们对电池新技术的广泛关注。前段时间宁德时代成功试飞了4吨级的电动飞机,再次展示了锂电技术的无限可能。 下游的数据变化也表明,行业整体正处于复苏前夕: 一方面,动力电池增速可观。 在经历碳酸锂大幅跌价、业内频繁的价格战后,2024上半年国内动力电池累计装车量203GWh,依旧维持着34%的高位增速,动力电池需求不减。

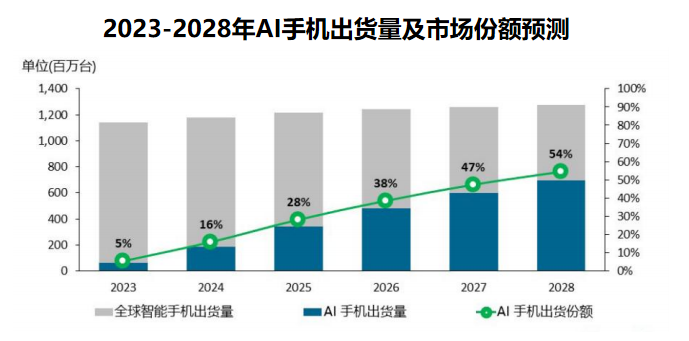

一方面,全球消费电子回暖。 2024年第一季度,全球智能手机出货量同比增加9.7%,扭转之前的下行局面,全球智能手机正迎来回暖。 端到端大模型推出后,AI赋能将为智能手机带来新一轮换机潮,预计2023-2028年,AI手机销量迅猛增长,年复合增速可达63%,带动消费电池出货量上升。

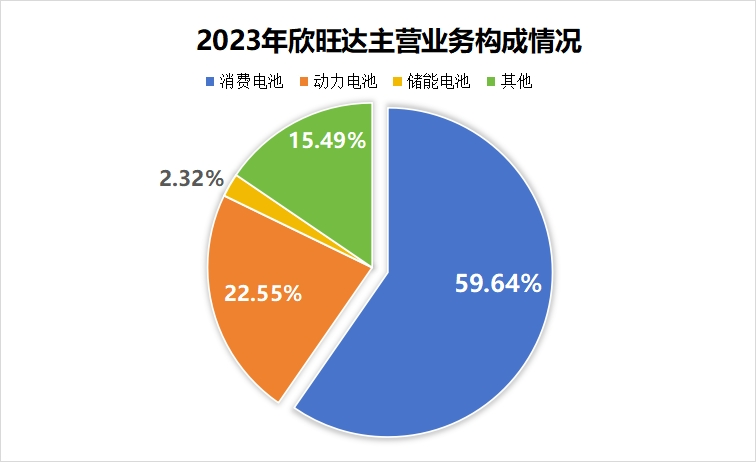

双重景气度作用下,我们认为,欣旺达的价值尚未被明显挖掘: 消费电子、新能源两个领域中,欣旺达均具备行业领先水平,不仅给华为、苹果供货手机电池,动力电池出货量也做到全球前十,兼具成长性与确定性。 公司一开始是做消费电池电芯、模块的,目前动力电池、消费电池、储能电池产品布局全面。 目前,消费电池是公司第一大营收来源,2023年贡献收入285.4亿元。

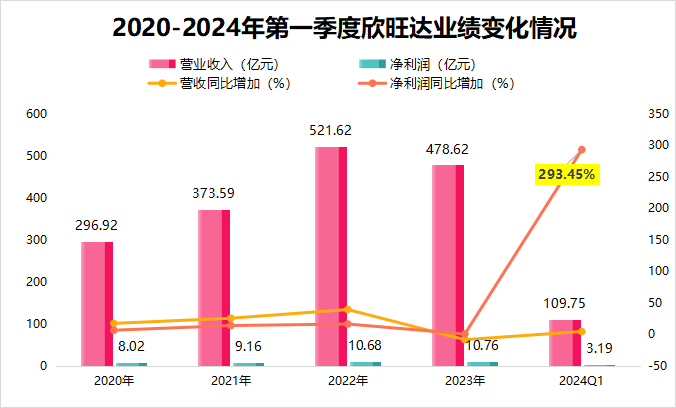

值得一提的是,欣旺达是A股动力电池上市公司中,首家披露业绩预告的公司。 2024上半年,公司净利润增速最高达105%,不仅如此,第一季度的业绩表现也很亮眼,实现营收109.75亿元,同比增加4.74%;实现净利润3.19亿元,同比大增293.45%。 要知道,2024年第一季度宁德时代、珠海冠宇的净利润增速分别为7%、107%,欣旺达净利润增速近300%,实力非常强悍。

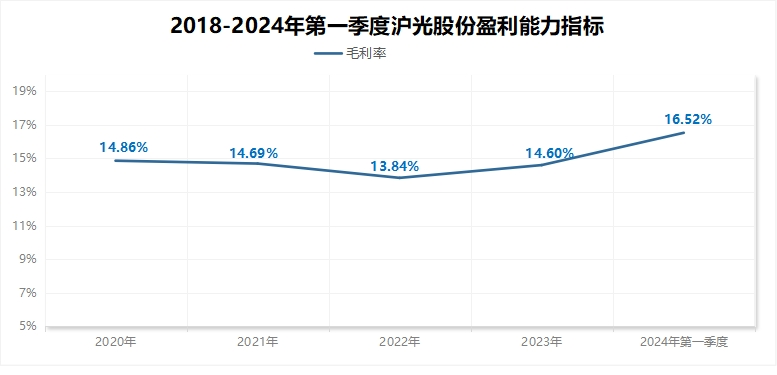

不仅如此,2024年第一季度,公司毛利率提升到16.52%,达到近几年的最高水平,预示了行业回暖和需求的强势。

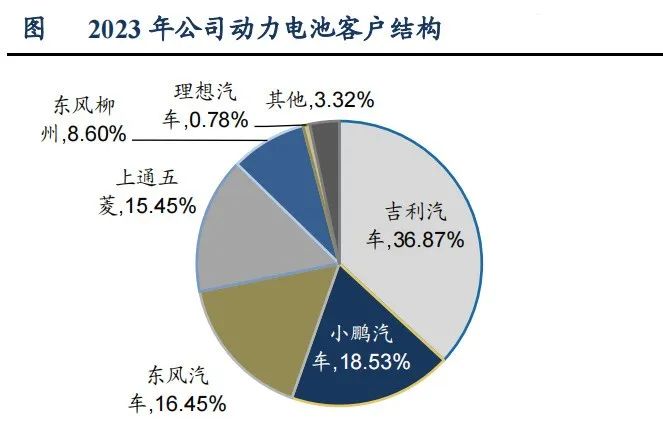

电池行业内部的竞争本就激烈,加上产业链价格全线下滑带来的存货减值,欣旺达能有这个成绩,可以说相当不错了。 也从侧面体现出,公司自身极强的竞争优势: 第一,客户优势。 消费电子行业,客户有苹果、华为、小米、OPPO、vivo等国内外知名手机厂商,也进入了华为、联想、戴尔等一流公司的供应链,客户资源还是很好的。 汽车行业,国内对接了吉利、东风、理想、小鹏等车企,国外客户包括雷诺、日产等,2023年吉利是公司第一大客户,营收占比为36.87%。

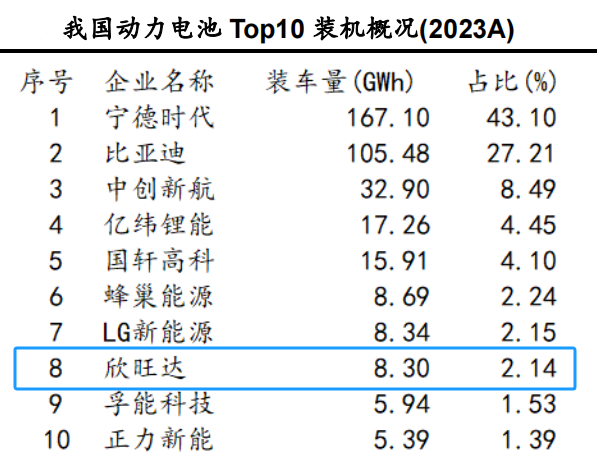

第二,市场份额优势。 目前,国内动力电池的竞争格局基本定型,宁德时代、比亚迪稳居一线,亿纬锂能、国轩高科、欣旺达、孚能科技则属第二梯队。 2023年欣旺达动力电池装机量8.3GWh,国内排名第八,全球排名第十。

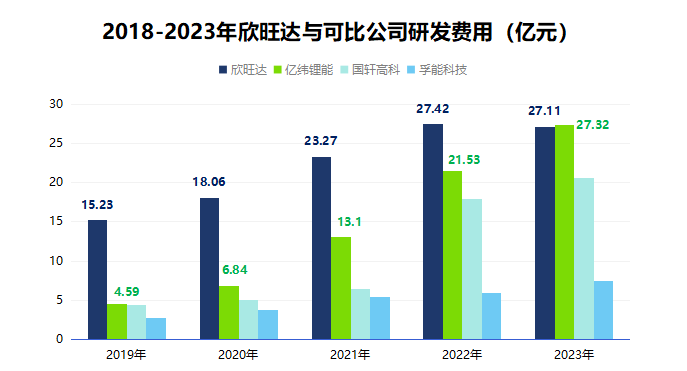

虽然规模上无法与宁德时代、比亚迪相提并论,但公司成长的速度很快。 2024年1-5月,欣旺达的装机量4.66GWh排名第七,市占率逐步提升,正持续缩小与亿纬锂能的差距(排名第四,装机量6.78GWh)。 第三,研发优势。 欣旺达的研发投入一直很高,与亿纬锂能、国轩高科、孚能科技相比,2019-2023年研发费用累计第一,可见公司在研发投入上的决心,也有利于增强其产品竞争力。 目前,公司正持续研发固态电池、硅负极高比能电池、钠离子电池等技术产品,

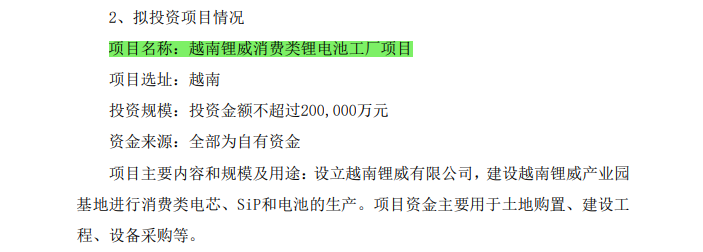

那么,欣旺达未来的成长性如何呢? 公司产品聚焦于锂电,2024年预计国内锂电出货量为1100GWh,正式进入TWh时代。 1.消费电子领域 2021年,全球消费电子市场规模达到顶峰10.9万亿美元,后两年逐步下降。 随着AIPC、AIphone的推出,带来新一轮换机潮,消费电子正迎来复苏,2023年公司消费电池出货量持续上升,手机数码类占比高达80%-90%。 7月15日,欣旺达发布公告,将在越南投资20亿元建厂,用于消费电芯、SiP和电池的扩产。投产后,在海外为欣旺达带来业绩新增量。

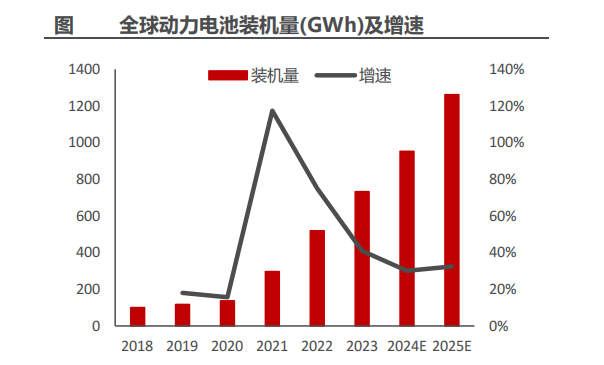

2.动力电池稳健发展 长期来看,动力电池的成长性依旧可观,预计2025年国内动力电池装机量为731GW,全球为1261GWh,2021-2025年复合增长率43.6%。

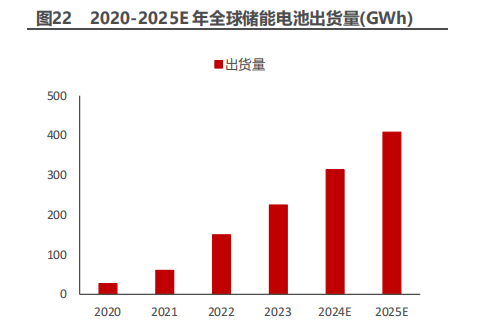

目前,公司完成对方形电池和大圆柱电池的布局,覆盖了CTP、CTB及CTC等路线,技术储备充足,新推出的“闪充电池”,可适配800V高压系统,已在2023年完成量产。 为了拓展客户,公司电池价格压得比较低,因此2020-2023年公司的动力电池业务,一直呈亏损状态,2023年亏损15.6亿元。 随着后续出货量增加带来的规模效应释放,该业务将逐步扭亏为盈。 3.储能领域 新能源装机日益增加、数据中心的备电需要,2023年全球储能电池出货量225GWh,创下历史新高,有九成产品来自国内,预计2024年增至295GWh,仍有相当广阔的成长空间。

2023年欣旺达储能集成系统实现收入12亿-13亿元,预计2024年达到18亿。工商业储能将带来主要增量,主要是华为的储能订单比较稳定,大储领域对接的也是盈利能力较强的海外客户。 最后,总结一下。 受益于消费电子景气度回升和锂电行业回暖,欣旺达业绩表现优异,地位虽然无法跟宁德时代、比亚迪相抗衡,但成长性还是不错的,有望迎来业绩和估值的戴维斯双击。 截至2023年底,公司共277家机构抢筹,易方达、社保基金都在其中。(老张投研)

公安备案号 51010802001128号

公安备案号 51010802001128号