-

丽珠集团:诺和诺德最强对手,A股最无争议的公司!

股风 / 2024-06-15 20:05 发布

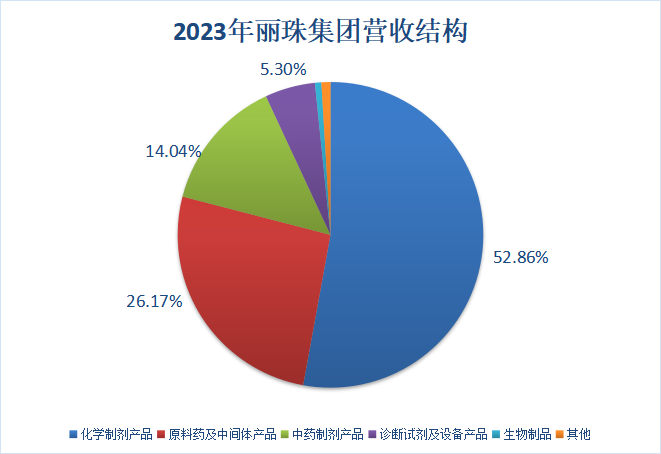

丽珠集团的业务主要分为五块,其中,化学制剂业务营收最大,2023年实现收入65.71亿,占比超50%,另外两大占比较高的则依次是原料药与中药,如下图。

可以看到,自2021年开始,公司的业绩增速有了明显的放缓,2021-2023年这三年营收一直保持在120亿出头,到了2024年第一季度,营收甚至出现了小幅下滑。

不过,虽然业绩增速放缓,但从其他相关财务方面来看,丽珠集团的基本面仍然健康,具体看点主要是以下“三高”。

首先,盈利能力高。

公司近几年的毛利率一直维持在64%左右,虽然整体来看无法与恒瑞医药、百济神州、百利天恒等龙头相比,但在目前已上市的约160家化药企业中,公司的毛利率大概处于前25%的位置。

此外,随着对费用把控的进一步加强,2024年公司的净利率有着显著提升,达22.08%,比去年同期高出约5个百分点。与此同时,2023年丽珠的ROE也是达到了14%,远超恒瑞(10.99%)。

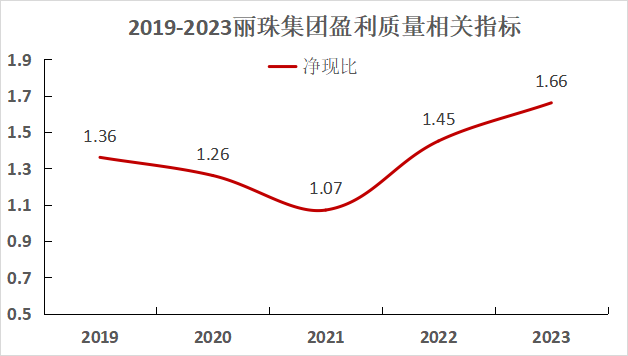

其次,盈利质量高。

公司的净现比(经营性现金流/净利润)最近五年一直大于1,这也就表明丽珠集团的基本盘是非常牢固的,净利润绝大部分都是实实在在的现金。

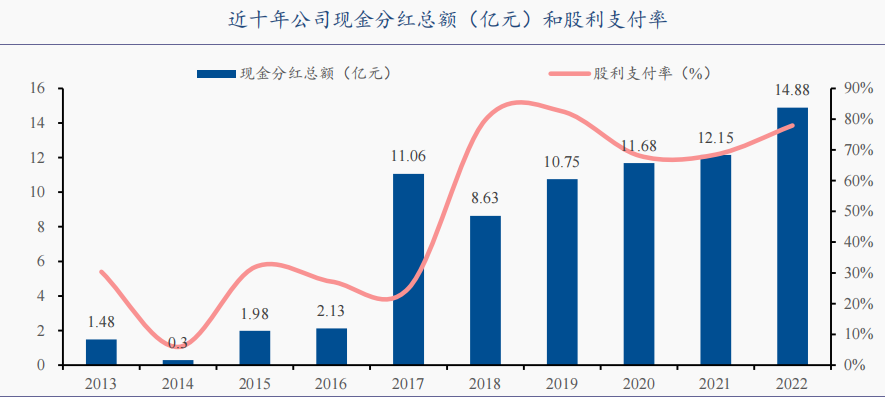

再者,分红高。

丽珠集团在兼顾发展的同时重视股东回报,2017-2023年,其股利支付率一直在60%以上,除去2023年(股利拟发放),该段时间内公司累计分红约69亿。

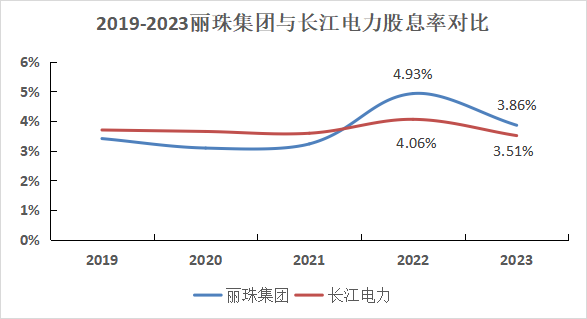

相应地,公司每年的股息率(股息/股价,一种衡量投资收益率的简化形式)也维持在较高水平,2023年达3.86%,要知道,一向以高股息优质资产著称的长江电力同期股息率才为3.51%。

并且,可以预见到,公司未来有望迎来新一轮业绩快速增长,看点主要在以下两方面。

第一、促性激素产品稳定增长

促性激素产品为公司在化学制药领域的一大重要组成部分,2018年-2023年该板块营收快速增长,从16.1亿增长至27.6亿,年复合增速高达11.44%。

相应地,该板块的营收占比也是不断提升,2023年为22.3%。

预计公司促性激素业务未来能够稳健增长,理由如下。

一方面是行业规模的不断扩容。

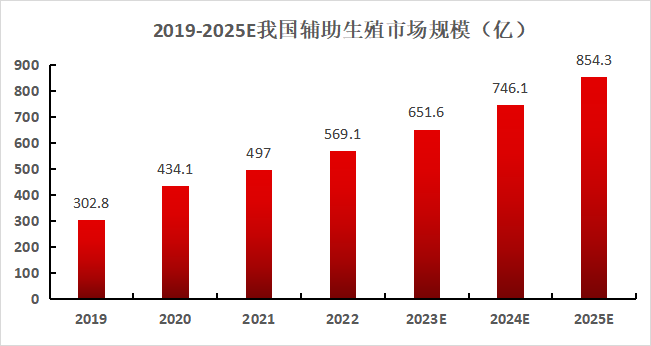

促性激素属于辅助生殖产品。据统计,2007年到2020年,我国不孕不育率已从12%上升至18%,远高于全球患病水平,并且,随着现代生活节奏的加快,这一数据仍有上升。

而不孕不育患者有着迫切的生育愿望,所以,随着不孕不育率的逐渐上升,我国辅助生殖市场规模持续增长,从2019年的302.8亿增长至2022年的569.1亿,年复合增速高达23.4%,预计到2025年这一市场规模将高达850亿。

所以说丽珠集团的促性激素业务处在一个不断增长的行业空间里。

一方面是大单品亮丙瑞林徽球的竞争格局良好。

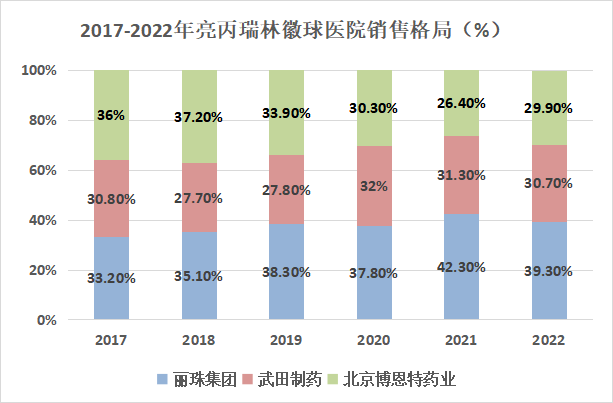

亮丙瑞林徽球为公司促性激素板块中的重磅品种,2022年营收超10亿。目前,该药品国内共有三家厂商产品上市,分别为丽珠集团、北京博恩特、日本武田,且国内在研厂家少。

从医院销售数据来看,丽珠集团的亮丙瑞林徽球近年来市占率稳步提升,2019年就已占据龙头位置。

随着行业需求增长和公司进一步推广,该产品未来有望继续保持良好增长态势。

再一方面就是产品外国上市进展加速落地。

公司的注射用醋酸西曲瑞克是第三代促性腺激素释放激素拮抗剂,适应症为抑制进行控制性卵巢刺激患者提前排卵,有着起效快、不良反应率低的优势。

现阶段该产品已在多个海外国家提交了注册申请,2024年4月27日在美国获批上市。从竞争格局来看,该产品在美国目前包括原研在内共4家企业(包括丽珠)获批上市,竞争对手并不多,公司有望抢占一定市场份额充实业绩。

同时,虽然注射用醋酸西曲瑞克在美的销售额总共才约7亿元,但该药品的顺利上市却为公司拓展海外市场积累了宝贵经验。

第二、司美格鲁肽进展领跑

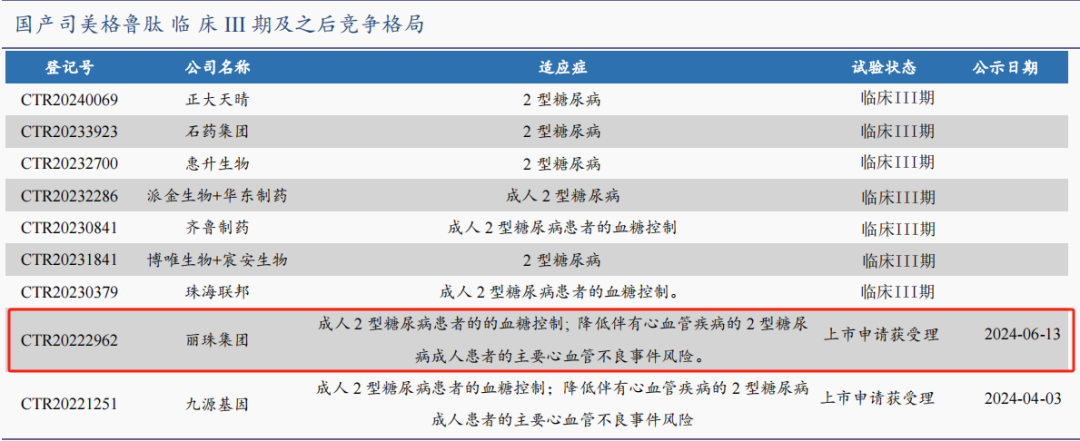

目前,国内在研司美格鲁肽的厂家众多,其中丽珠集团与九源基因(未上市)进展最为领先,糖尿病适应症分别于2024年6月与2024年4月上市申请获得受理。

要知道,该药所对症的糖尿病是我国第一大慢性病,治疗需求巨大。

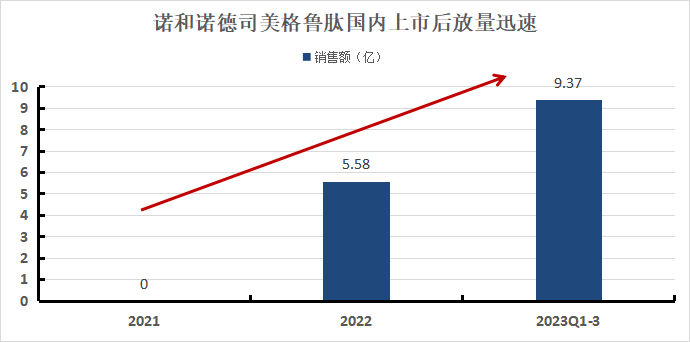

2021年4月诺和诺德的原研司美格鲁肽(适应症2型糖尿病)在我国获批上市,不到三年,在2023年前三季度该药销售额就已接近10亿,具体为9.37亿,放量非常迅速。

所以,司美格鲁肽进展领先的丽珠集团有望凭借先发优势,在未来成为诺和诺德的最强竞争对手,实现产品快速放量,充实业绩。此外,丽珠的司美格鲁肽体重管理适应症的临床试验也已于2024年2月获批。

最后,总结一下。

丽珠集团虽然近年来的业绩增速放缓,但其财务基本面健康,公司的促性激素业务有望实现稳健增长,而司美格鲁肽2型糖尿病相关适应症的上市申请获得受理更使其未来发展充满巨大的想象空间。

(老张投研)

公安备案号 51010802001128号

公安备案号 51010802001128号