-

国电南瑞:狂揽300亿订单,一家值得关注的虚拟电厂公司

小金牛 / 2024-06-09 11:26 发布

电力体制改革来了

, ! 电力板块受此影响近期一直比较活跃

, 、 、 。 各细分方向上

, 。 主要原因是本次电力市场化改革中

, , 。

虚拟电厂为什么被重点提及呢

? 2014年至2023年

, , , 。 来源广泛

, , 。 虚拟电厂并非传统意义上的物理电厂

, , , , ( ) 。 具体公司层面

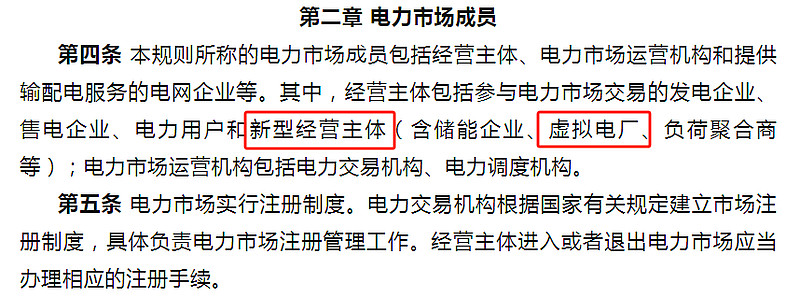

, , 、 、 、 。 其中

, , ? 第一

、 国电南瑞是国家电网旗下唯一一家专注于数字化电网的子公司

, , , 。

根据2014-2023年我国特高压线路建设规划与国网对应的招标信息

, , 。 在继电保护领域

, , , , 。 虚拟电厂方面

, , 。 按标段划分

, ( ) 、 ( 、 ) 、 , 、 、 。 在上述细分领域

, 。 第二

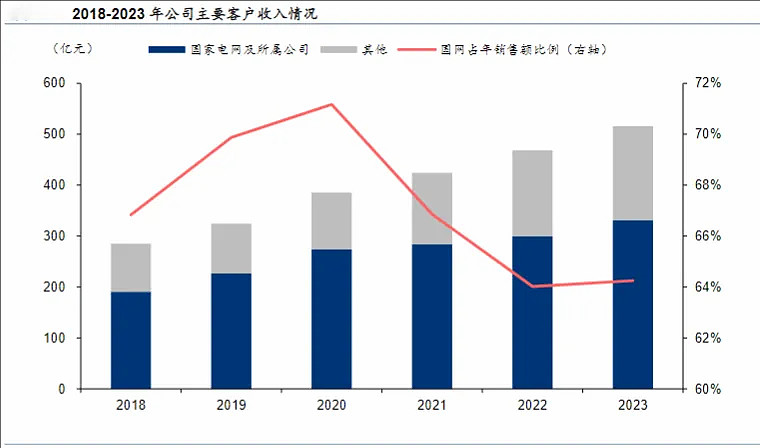

、 , 国电南瑞拿订单拿到手软

, , , 。 公司2023年研发费用为27.12亿

, , , 、 、 。 与国内行业可比公司相比

, , , 。

持续的高研发投入使公司技术优势不断提升

, 。 根据公司2023年报

, , , 。 2023年

, , ; 登记软件著作权303项; 发表核心期刊论文176篇。 未来

, ? 1

、 根据国网和南网披露数据

, “ 十四五” 期间国网南网合计计划投资超过 3 万亿元, , , , 。 南方电网计划投资 6700 亿元

, , , , 。

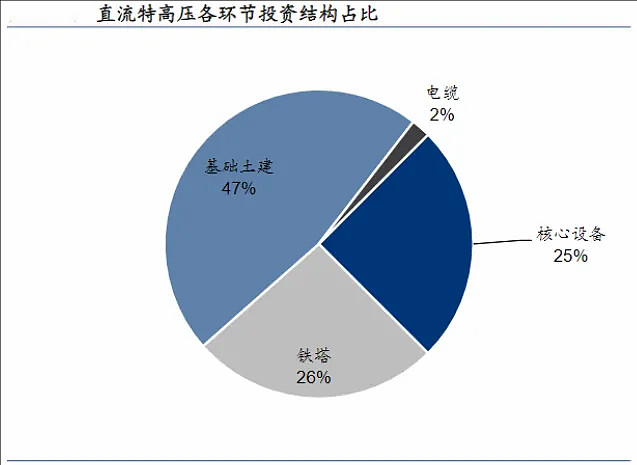

在投资结构方面

, , , , , 。 而特高压设备恰恰是国电南瑞的核心业务

, , , , , 。 2

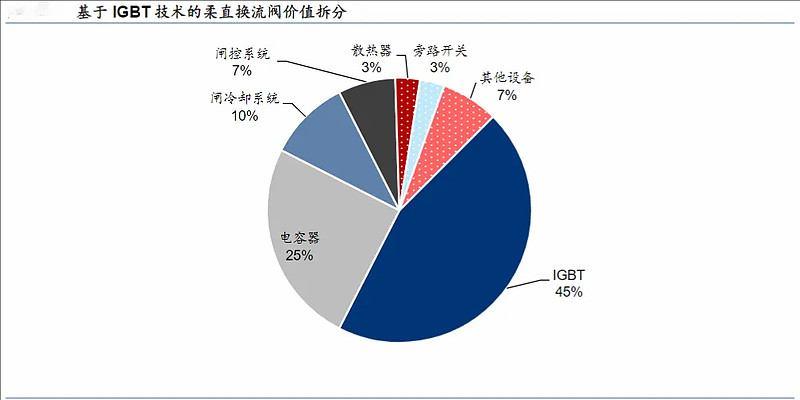

、 , 国电南瑞的主要产品换流阀中

, , 。 IGBT行业准入门槛高

、 、 、 , , , 。

23年上半年

, 。 目前具备年产25万只IGBT模块生产能力的封装测试产线已经建成投运

, , , 。 3

、 , 受益于欧美等发达国家电力设备老化的更新需求和东南亚等发展中国家的基建需求

, , 。 2022年国电南瑞的海外合同额同比增长47.21%

。 2023年

, 、 , , , 。

2013-2023年

, , 、 、 、 。 最后总结一下

, , 。 , 。 作为一家跨国企业

, , , 飞鲸投研

公安备案号 51010802001128号

公安备案号 51010802001128号