-

等待产业层面的新变化

薛洪言

/ 2024-06-08 20:57 发布

/ 2024-06-08 20:57 发布有人说,这一轮美国经济表现打败了经济学规律,高通胀、高利率之下还能实现强劲增长。尤其是美股,在4%-5%的无风险利率下,还能屡创新高,打破了“加息必然导致股市下跌”的普遍经验。

真相究竟如何呢?

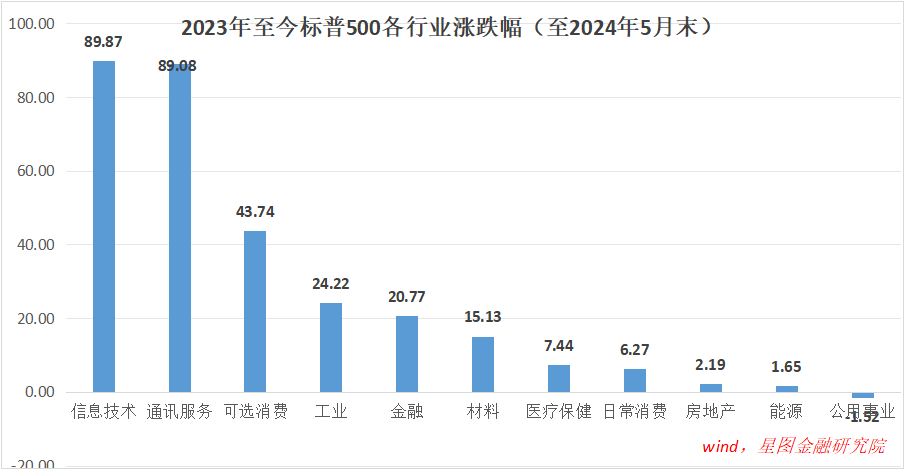

2023年至今(2024年5月末),标普500指数累计上涨39.26%;分行业来看,信息技术、通讯服务分别涨89.87%和89.08%,断层式领先;可选消费上涨43.74%,跑赢指数;其他行业均跑输指数,其中,医疗保健、日常消费、房地产、能源仅为个位数涨幅,公用事业录得下跌。

这也表明,美国股市这轮高息环境下的大涨,主要是新一轮科技革命驱动下的结构行情,更多是互联网龙头、AI产业链上涨产生赚钱效应,吸引了全球资金参与其中,以指数投资的形式带动其他行业也分了一杯羹。

在强劲的产业逻辑下,美联储激进加息、迟迟不降息并没有逆转美股上涨趋势。

今年以来,标普500指数继续上涨12%,在全球主要市场依旧出现靠前位置。

反观A股,受地产下行拖累,以地产链、基建为代表的旧动能熄火;新能源汽车、光伏、锂电池等新三样产能大扩张,又陷入价格战的困境。产业层面缺乏亮点,政策刺激、股市改革、央行降息等都没能让A股走出牛市。

在这个意义上,市场还是有效的。只是宏观层面的政策放松是不够的,关键还是中观产业。

接下来,A股破局点依旧要看产业层面。新三样,需要去产能,去产能需要时间;旧动能,关键是房价企稳,重点看政策力度。

耐心等待产业层面的边际变化吧。新三样去产能需要时间,短期看,最大的边际变化还是来自地产政策。

个人观点,仅供参考

公安备案号 51010802001128号

公安备案号 51010802001128号