-

下周,重点关注银行、保险

薛洪言

/ 2024-06-01 16:24 发布

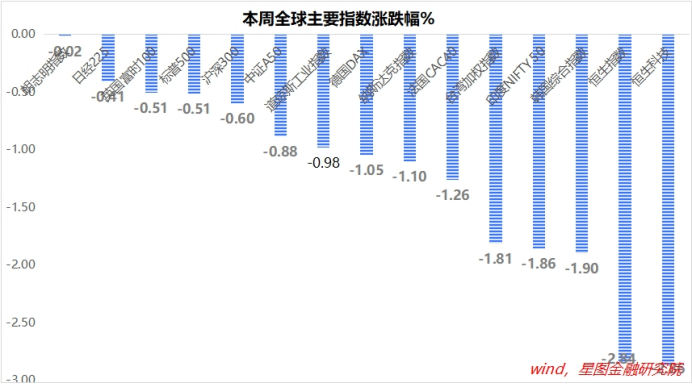

/ 2024-06-01 16:24 发布本周,全球主要市场普跌,A股和港股也继续回调,港股跌幅全球居前。周内,恒生科技、恒生指数、沪深300指数涨幅分别为-2.86%、-2.84%和-0.60%,上证指数下跌0.07%。

港股本轮上涨始于4月22日,至今恒生科技、恒生指数分别累计上涨12.59%和11.44%,虽仍有获利盘卖出压力,但继续回调的空间有限。

本轮港股上涨,受中国经济复苏、估值性价比、地产政策大招等综合驱动,当前,这些逻辑并未发生变化,近两周下跌仍应被视作上涨中途的回调。如有持仓,应耐心持有;如未上车,可择机买入。

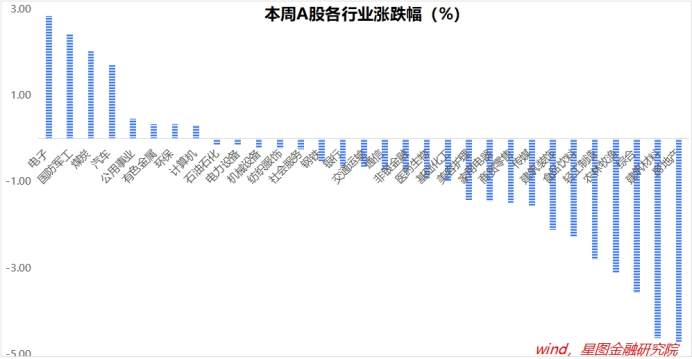

就A股而言,本周地产链连续第二周下跌,房地产、建筑材料跌幅靠前,此前上涨的生猪养殖板块也迎来调整。受大基金3期、地缘局势等刺激,电子、军工等板块领涨。

整体来看,当前指数下跌空间有限,上证指数距离3000点的支撑位仅差3个百分点。向下跌不动,向上大涨也缺乏足够的刺激。

从基本面因素看,5月制造业PMI录得49.5,环比下降0.9,时隔2个月再次回落至荣枯线以下。结构上,显示经济供需双弱,需求不足风险依然明显。与之相比,美国、欧元区5月制造业PMI分别为50.9、47.4,环比分别增长0.9和1.7,景气度均有所回升。

全球制造业继续共振回暖,而中国制造业景气度边际下降,对全球资本增配A股和港股的进度或有一定影响。短期内,A股大概率窄幅震荡,应积极把握行业层面的投资机会。

5月、6月处于上市公司业绩真空期,行业层面的催化主要来源于政策。现阶段,政策落地的重点是房地产,其他领域也有政策,但影响力不可同日而语。

从地产基本面看,各地刺激政策仍在密集出台,基数效应下,销售降幅仍会收窄,地产链行情仍在催化中,回调带来买入机会。

需要注意的是,由于我国经济不可能重新回到地产驱动的老路上去,受长期前景制约,地产板块很难有大行情;不过,房价企稳具有了可预期性,有望驱动银行、保险板块的价值重估。与其买地产,不如买银行、保险。

同时,猪价仍在上涨,且从能繁母猪去化进程来看,至少还能涨几个月。叠加养殖企业估值不高,生猪养殖行情也未走完。

结构上,短期看好金融地产,生猪养殖板块也有持续性,中期继续推荐红利和新质生产力的哑铃型配置结构。

一周来看,上证指数涨幅-0.07%,收于3086.81点。主要宽基指数以下跌为主,万得全A涨幅-0.2%;中证A50、沪深300、中证500、中证1000和中证2000涨幅分别为-0.88%、-0.6%、-0.09%、0.1%和0.01%。

行业层面,电子(2.84%)、国防军工(2.43%)、煤炭、汽车等板块领涨;房地产(-4.72%)、建筑材料(-4.62%)、农林牧渔、轻工制造等板块跌幅靠前。

成交金额看,本周日均成交额7336.09亿元,较上周萎缩1147.32亿元;北向资金净流出56.61亿元。

附:热点点评

1、5月PMI数据公布,不及市场预期

31日,统计局公布5月PMI数据。制造业PMI为49.5,环比下降0.9,低于市场预期(WIND口径为50.1%);服务业PMI为50.5,环比上升0.2。建筑业PMI录得54.4,环比下降1.9。综合PMI产出指数录得51.0,环比下降0.7。

制造业重回荣枯线以下。细项上,除出厂价格、主要原材料购进价格、从业人员外,其他分项均有所回落。

结构上,供需双弱。供给侧,生产指数回落2.1个百分点至50.8%;需求侧,新订单指数回落1.5个百分点至49.6%,新出口订单指数回落2.3个百分点至48.3%。

考虑到出口是今年经济复苏的重要拉动力,出口订单快速回落,未来经济复苏节奏不确定性增大。反过来想,更大力度刺激政策出台的概率也在变大。

此外,5月PMI购进价格指数为56.9(前值54.0),出厂价格指数为50.4(前值49.1),分别环比上行2.9、1.3个点。原材料价格上涨速度快速出厂价格,企业盈利能力进一步受到挤压。

总之,5月PMI数据表现不及预期,供需双弱,工业企业盈利空间收窄,表明经济复苏势头不稳。在新一轮政策出台之前,股票市场或继续震荡走弱。

公安备案号 51010802001128号

公安备案号 51010802001128号