-

太好啦,可以期待双主线了

薛洪言

/ 2024-05-22 20:19 发布

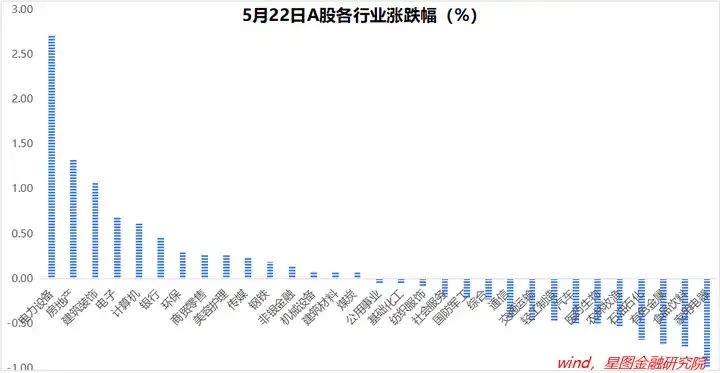

/ 2024-05-22 20:19 发布今天的行情,是光伏与地产齐飞,双主线逻辑,有可能还会持续几天。

过去几年,光伏与地产一样惨,都是跌起来没有底。光伏是受困于产能过剩且出清困难,价格内卷,当前已陷入全行业亏现金阶段,当务之急是推进供给侧改革,去产能。

消息面上,在工业和信息化部电子信息司指导下,中国光伏行业协会近日在北京组织召开“光伏行业高质量发展座谈会”。会议强调要加强对低于成本价格销售恶性竞争的打击力度;鼓励行业兼并重组,畅通市场退出机制。

这次会议让市场看到了光伏产业去产能的希望,A股向来是给点阳光就灿烂,今天光伏设备板块大涨7.3%,个股掀起涨停潮。

另一条主线房地产也继续表现,房地产服务板块今天上涨4.52%,位居第二位;5月以来累计上涨36.56%,遥遥领先,赚钱效应显著。

除了上述两条主线外,其他板块表现平淡,或涨或跌,窄幅波动。

未来几天,地产政策仍在陆续落地,政策效果无法被销售数据证伪,地产链行情仍会延续;光伏板块行情刚刚启动,前期跌幅很深,行情也有持续性。

截至5月22日收盘,A股光伏设备行业总市值约1.34万亿元,所属一级行业电力设备总市值5.07万亿元。如果光伏主线继续领涨,并带动电力设备整体回暖,叠加地产链上涨,对大盘指数预计会有较强的带动效果。

上证指数突破3200点,值得期待。

展望后市,关注光伏设备板块后续表现,重点把握地产链行情。中长期看,继续推荐红利+新质生产力的哑铃型配置结构。

就今日行情看,截至收盘,万得全A涨幅0.18%;中证A50、沪深300、中证500、中证1000和中证2000涨幅分别为0.1%、0.23%、-0.19%、0.05%和0.39%。

行业层面,电力设备(2.72%)、房地产(1.33%)、建筑装饰涨幅靠前;家用电器(-1.1%)、食品饮料(-0.76%)、有色金属等跌幅靠前。

今日两市成交金额8313亿元,较上日放量321亿元。

附:近期个别行业演绎逻辑

宏观经济:2024年GDP增长目标5%左右,奠定了基本面反转总基调。基本面反转对应A股熊牛反转,指数层面全年看震荡上行。

经济动能看,出口复苏确定性最强,其次是消费,地产为主要拖累项。增量资金看,险资为主,红利板块确定性强。

2024Q1,GDP同比增长5.3%,价格偏弱,名义GDP同比仅增长4.2%。结构上,地产偏弱,制造业较强,前者拖累建材、黑色系,后者对工业金属(有色金属)形成支撑。

4月,经济数据好坏参半。外需、工业生产偏强,投资、消费增速放缓,房地产继续回落,叠加社融、M1负增长,表明经济仍需政策刺激。4月30日,会议强调“坚持乘势而上,避免前紧后松”,展望2季度,财政货币政策有望继续发力,叠加消费复苏、出口回暖,并受益于低基数效应,经济表现依旧值得期待。

模拟持仓:红利指数40%、有色金属20%、新质生产力(科创100)40%。

红利板块:今年以来,红利板块取得显著超额收益。短期看,红利领跑受益于市场风险偏好下行;中长期逻辑上,人口老龄化和经济增速逐步下台阶背景下,高质量成长标的愈发稀缺,且全球不确定性增大,能提供稳定现金流的红利板块有望长期受到资金青睐。

在A股,红利板块主要分布在能源资源、金融、公用事业、必选消费等行业,以中证红利指数为映射标的。

红利板块短期弹性有限,更适合稳健型资金做长期配置。买入策略上,慢即是快,短期不追高,回调买入,耐心长期持有。

有色金属:全球正迎来新一轮超级商品周期,有色金属板块行情持续时间长,适合逢低买入、耐心持有。下面基于两大品种黄金和铜做简要分析。

黄金,短期受益于二次通胀的商品属性、美联储降息的金融属性,中长期受益于对美元的替代属性以及全球不确定性加剧下的避险属性等,价格上涨具有持续性。

铜,需求侧受益于全球制造业周期回暖、美国再工业化、全球产业链重塑以及铜铝新能源金属属性等,具有持续性;供给侧,铜矿开发面临着资源枯竭、品位下降、环保与社会责任压力、地缘政治风险、通胀带来的开发成本上升等多方面挑战,弹性较低。未来两年,铜价易涨难跌。

新质生产力:政府工作报告将“大力推进现代化产业体系建设,加快发展新质生产力”被列为2024年十大工作任务之首。新质生产力,是劳动力红利、城镇化红利和全球化红利逐渐消失背景下,接棒过去“债务-地产”驱动型发展模式的必然选择。

新质生产力主要包括战略新兴产业和未来产业,主要分布在新能源、高端制造、数字经济等领域,具有长期配置价值。

产业升级,要素先行,就2024年看,可重点关注数据、算力、基础软件、新型材料、基础装备、核心元器件、科学仪器等要素层面的投资机会。

具体操作上看,新质生产力涉及领域比较广、比较新,个股很难把握,更适合以指数的形式进行布局。就A股主要的宽基指数中,科创100指数是较好的映射标的。

个股方面:经济发展新阶段,不确定性显著提升,高质量成长愈发稀缺,小盘股前景暗淡,能提供稳定现金流的行业优质龙头有望跑出超额收益,个股选择要“拥抱龙头”。

包括但不限于金融、资源能源等传统领域“剩”者为王的高股息红利资产,食品饮料、家用电器等必选消费龙头,以及成长领域“赢家通吃”、盈利质量提升的绩优成长核心资产等。可关注中证A50指数成分股。

公安备案号 51010802001128号

公安备案号 51010802001128号