-

上车生猪板块,怎么买,买什么

薛洪言

/ 2024-05-20 09:11 发布

/ 2024-05-20 09:11 发布5月以来,除了地产以外,就属于农林牧渔板块最风光了。截至5月17日,农林牧渔上涨7.06%,仅次于地产和建材,跑赢沪深300指数5个百分点。驱动因素看,主要是子板块生猪养殖开始发力。

猪周期投资,曾经非常简单,就像芒格说的“桶中射鱼”,只要能繁母猪开始去化,买就对了,闭着眼睛赚钱。但2019年的一轮超级猪周期改变了一切,泡沫来袭,猪企的欲望被撑大,行为改变了,猪周期的投资规律也被扭曲、模糊了。

2021年春节后,生猪价格开始高位跳水,期间涨涨跌跌,但能繁母猪存栏量一直在高位震荡。刚刚享受过超级猪周期的暴利,上市猪企纷纷逆势扩张产能,猪价的下跌并未带来母猪产能的同步去化,产能去不动,猪价上涨注定昙花一现,行业盈利大起大落,股价涨跌缺乏持续性,投资者备受折磨。

期间,养殖产业的投机者(二次育肥)、股票市场中的投资者,依然按照原来的规律进行操作,进一步模糊了产能去化的信号,也消解了股票市场对行业基本面的预见性。

旧有的规律一个接一个失效,很多生猪养殖板块的投资老手纷纷折戟,围观者也逐渐散去,终于,生猪养殖从热点板块退化为冷门投资。

近期,随着猪价企稳、能繁母猪产能继续去化,生猪养殖板块再次跑出超额收益。相比前些年的熙熙攘攘,生猪养殖已是冷门行业,关注度并不高。这个时候,反倒应该认真审视下生猪板块的投资机会。

中长期看,生猪养殖仍属于周期成长行业。周期性自不必说,成长性主要来自龙头企业市场份额的提升。近年来,我国生猪出栏量的高点为7.35亿头,发生在2014年,之后一直高位震荡,表明我国猪肉消费量已经达到瓶颈,受人口老龄化、人口数量下降等影响,未来猪肉消费量也难有大的增长。

对生猪养殖企业来说,其成长性主要体现为份额的提升和跨界发展(如饲料、屠宰、食品加工、养鸡、养鸭等)。跨界发展暂且不谈,龙头企业市场份额仍有较大提升空间。2023年,行业内前企业合计出栏20092万头,占比28%,较2016年提升22个百分点,集中度提升很快。其中,前三名牧原股份、温氏股份、新希望市场份额分别为8.78%、3.61%和2.43%,仍有较大提升空间。

成长性为周期投资提供了一层安全垫,既便周期投资选错买点,长期的成长性也足以跨越周期,再创新高。

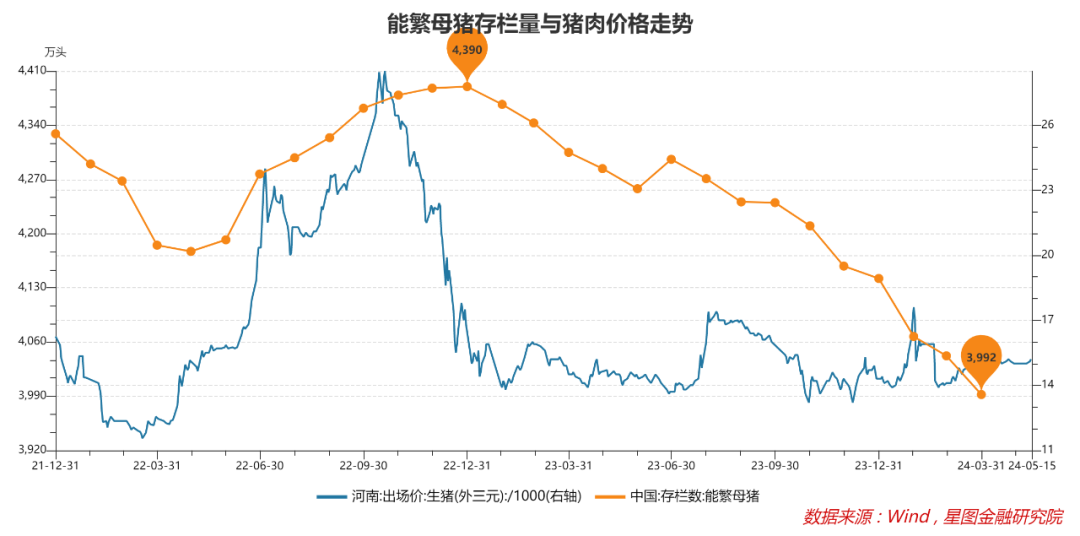

就本轮猪价上涨来看,结合能繁母猪去化情况,价格上涨具有持续性。根据肥猪生长规律,能繁母猪存栏一般领先生猪出栏10个月左右。本轮能繁母猪存栏高点为2022年12月的4390万头,至2024年3月末已回落至3992万头,累计去化9.1%。对应到猪肉价格看,2023年10月便已触底,受出栏节奏、消费旺季各方博弈等影响,价格在底部震荡调整,直至2024年2月下旬,猪肉价格终于触底反转,走出上行趋势。

鉴于能繁母猪存栏一直在快速去化中,未来10个月猪价继续上行是大概率事件。当前,生猪价格已经回升至15元/公斤以上。据公司数据,2024年4月,牧原股份、温氏股份养猪完全成本分别为14.8元/公斤和14.4元每公斤,按当前生猪市场价,均已实现盈利。未来随着猪价上涨和出栏量增加,量价齐升,龙头企业利润增长具有很强的确定性。

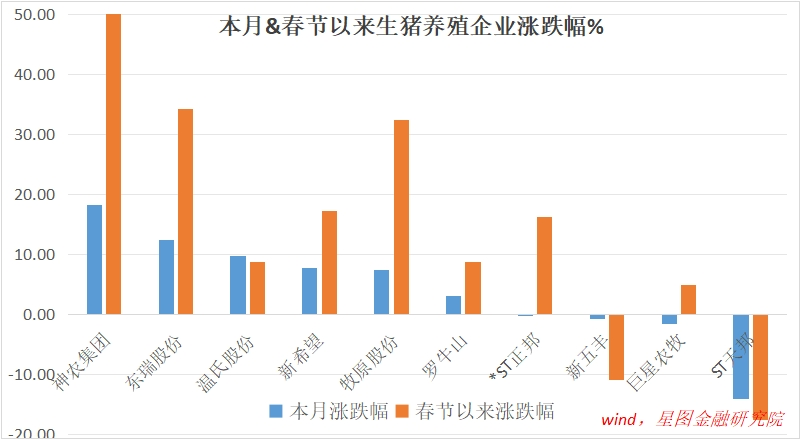

在此背景下,近期A股生猪养殖企业股价迎来大幅上涨。5月初至17日,申万生猪养殖指数上涨7.12%,其中,神农集团(18.2%)、东瑞股份(12.4%)、温氏股份(9.7%)、新希望、牧原股份涨幅靠前。其实,春节之后,生猪养殖板块一直表现不错,2月5日至今,申万生猪养殖指数上涨17.41%,其中,神农集团(50.3%)、东瑞股份(34.2%)、牧原股份(32.5%)、新希望等涨幅靠前。

当下,生猪板块已不在最低点,该如何布局生猪养殖板块呢?

如果是着眼于一轮猪周期的整体行情,当下行情刚刚启动,买入持有至周期高点,预计仍有不错的收益;若倾向于短期快进快出,鉴于猪价短期波动较大,映射到股价层面,上涨趋势中的回调在所难免,逢回调买入是更佳策略。

至于投资标的,如果着眼于稳健投资,应该买龙头,如牧原股份、温氏股份;如果着眼于高弹性、高波动,神农集团、东瑞部分波动性更大。

附:国内代表性生猪养殖企业简介

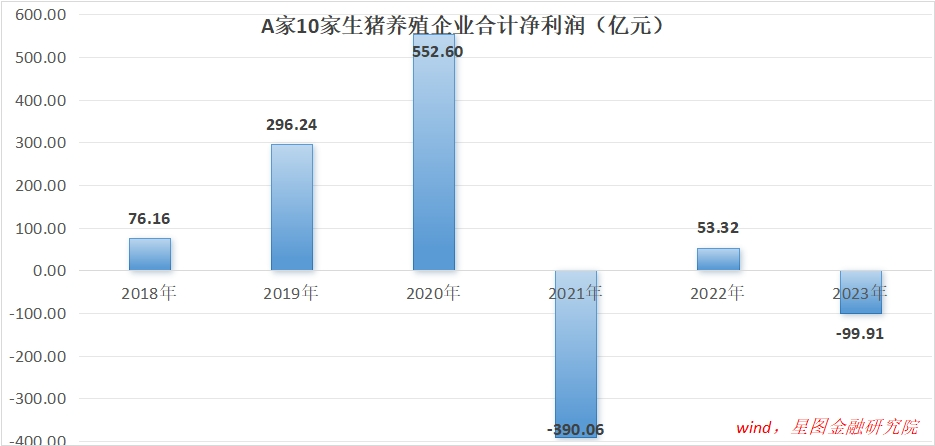

牧原股份:集饲料加工、种猪选育、种猪扩繁、商品猪饲养、屠宰肉食于一体的生猪养殖龙头,国内第一大养猪企业。2020-2023年,营业收入年复合增速高达96.99%,在下行周期实现逆势扩张。2023年,公司生猪出栏量达到6382万头,国内市场份额8.78%,居行业首位。2024年4月,养猪完全成本约为14.8元/公斤,在行业内处于领先地位。2019-2023年,公司实现累计实现净利润551亿元,在本轮猪周期中积累了丰厚的利润垫。

温氏股份:鸡猪双主业,兼营肉鸭、奶牛、蛋鸡、鸽子的养殖及预制菜业务,国内第一大养鸡企业,第二大养猪企业。2023年,猪、鸡及其他板块营收占比分别为51.4%、38.6%和10%。结构上,生猪出栏量2626.2万头,市场份额3.61%,排名第二;肉鸡出栏量11.83亿羽,市场份额9.1%,排名第一。2024年4月,养猪完全成本为14.4元/公斤,养鸡完全成本为12.2元/公斤。公司股权结构分散,员工持股较为充分,治理结构更优;业务模式上,采用“公司+农户”模式,抗风险能力更强,2020年之前资产负债率长期低于40%,近两年主动加杠杆以抵御周期下行风险。双主业模式下,公司波动性更低,猪周期上行期股价弹性不足,属于稳健型标的。2019-2023年,公司实现累计实现净利润119亿元。

新希望:饲料、养殖双龙头,国内第一大饲料企业,第三大养猪企业。2023年,公司饲料、猪、禽、食品板块营收占比分别为57.4%、15%、13.7%和8.24%。结构上,内外销饲料合计2876万吨,相当于全国总产量的8.9%;生猪出栏1768万头,市场份额2.43%,全国第三。由于生猪养殖业务营收占比较低,猪周期中弹性不足。2019-2023年,公司实现累计实现净利润23.93亿元。

神农集团:集饲料加工和销售、生猪养殖和销售、生猪屠宰、生鲜猪肉食品销售为一体的生猪养殖区域龙头,2021年上市。公司成立于1999年,以饲料业务起家,2003年进军生猪养殖业,2019年之后,生猪养殖进入快车道,2023年,养殖、屠宰、饲料业务营收占比分别为53.77%、29.48%和12.81%。公司养殖业务集中在云南、广西、广东三地,2023年生猪出栏152万头,2024-2026年规划出栏目标分别为250万头、350万头和500万头,成长性较高。2024Q1,养猪综合成本约14.5元/公斤,成本控制能力优秀。2019-2023年,公司实现累计实现净利润17.06亿元。

东瑞股份:区域养猪企业,聚焦粤港澳大湾区,2021年上市。公司成立于2002年,是内地供港活大猪前三大供应商之一,2020-2023年供港业务收入占公司营业收入比重均超过50%,且连续4年供港数量占内地供港比例位居第一,旗下“东瑞”品牌在中国香港及广东市场具有较高知名度。2023年,生猪出栏量62.45万头,2024和2025年分别规划出栏量100万头、160万头,成长性较高。2024年4月,公司养猪完全成本为17.4元/公斤,高于行业平均值,不过其供港业务毛利率较高,可以部分弥补高成本劣势。2019-2023年,公司实现累计实现净利润6.8亿元。

【注:市场有风险,投资需谨慎。在任何情况下,本文所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

本文由“薛洪言微语”原创,作者为星图金融研究院副院长薛洪言

公安备案号 51010802001128号

公安备案号 51010802001128号