-

地产大涨的玄机

薛洪言

/ 2024-05-10 20:41 发布

/ 2024-05-10 20:41 发布今天A股市场迎来震荡调整,但金融地产逆势上涨,房地产大涨3.63%,市场情绪仍在,调整之后,继续看好后续表现;受降低红利税传闻刺激,港股大涨,尤其是电讯、地产、能源、金融、公用事业等红利板块领涨,涨幅均超过3.5个百分点。

近期,限购放松政策密集出台,杭州、西安等城市相继放开限购,全国仅剩部分城市尚存在限购措施,预计后续也会进一步放宽。至此,全国层面已临近步入随意购房的时代。

随着限制性政策松绑完毕,接下来,轮到真正的刺激性政策出手了。

4月30日,会议首提“统筹研究消化存量房产和优化增量住房的政策措施”,标志着新一轮地产政策将更加聚焦需求端,聚焦去库存。

2024年3月末,我国商品房住宅待售面积为3.95万亿平米,与2015和2016年相当。当时,通过地方棚改快速消化了住房库存,这一次,政策着力点在保障房,即地方出资批量购买商品房变为保障房,帮助地产开发商去库存。

库存去化差不多了,房价也就企稳了。本轮地产下行周期,即可有惊无险地过去,对股市,无疑是大利好。

接下来,不妨期待地方批量购买商品房的相关政策出台。当这类政策出台时,受预期驱动,房价基本就企稳了。

当下,地产链的行情刚刚启动,政策端和基本面均还有很大的空间,看好地产链行情的持续性。只要地产链震荡向上,金融板块和整个顺周期都会有行情,带动大盘指数震荡向上,赚钱效应提升,新一轮牛市也就顺理成章了。

继续看好A股和港股后续表现。结构上,短期可重点关注地产链、龙头白马、新质生产力的机会,中期继续看好红利板块和新质生产力的哑铃型配置结构。

(1)地产链。当前,地产销售增速已有触底迹象,4月会议首提“统筹研究消化存量房产和优化增量住房的政策措施”,更多需求端政策有望陆续出台,看好地产链行情在5月的持续性。

(2)龙头白马。外资流入,龙头白马股仍是配置首选。可重点关注茅指数、中证A50指数表现。

(3)红利板块。年内以来,中证红利指数在主要宽基指数中遥遥领先。今年,险资是重要的增量资金来源,险资偏好于哑铃型配置结构,一端高股息,一端优质成长,红利板块具有长期配置价值,适合逢低买入、长期持有。

(4)新质生产力。新质生产力代表着中国经济的未来,属于中长期配置主线。短期看,新质生产力更偏主题属性,只有当市场出现连涨行情时,赚钱效应带来人气提升,代表未来的新质生产力才有演绎空间。5月,随着市场情绪回暖,新质生产力有望迎来主题机会,可重点关注科创100指数。

就今日行情看,截至收盘,万得全A涨幅-0.4%;中证A50、沪深300、中证500、中证1000和中证2000涨幅分别为-0.05%、0.05%、-0.38%、-0.93和-1.12%。本周5个交易日,红利指数2.08%、中证A50指数1.91%涨幅靠前。

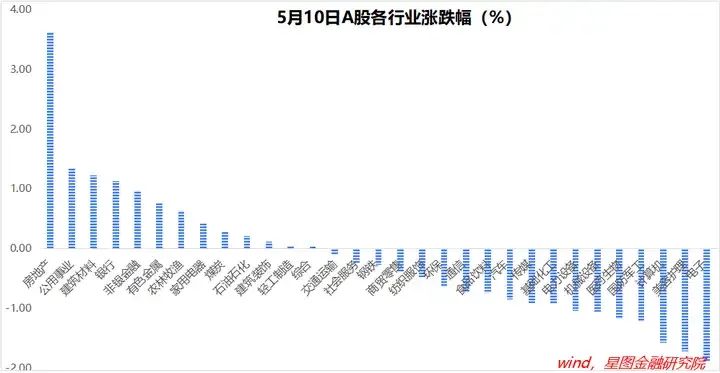

行业层面,房地产(3.63%)、公用事业(1.34%)、建筑装饰、银行等涨幅靠前,均超过1个百分点;电子(-1.88%)、美容护理、计算机、军工等涨幅靠后。本周5个交易日,农林牧渔、国防军工、建筑材料、房地产、煤炭等涨幅靠前。

今日两市成交金额9125亿元;北向资金净流出63.04亿元。

附:近期个别行业演绎逻辑

宏观经济:2024年GDP增长目标5%左右,奠定了基本面反转总基调。基本面反转对应A股熊牛反转,指数层面全年看震荡上行。

经济动能看,出口复苏确定性最强,其次是消费,地产为主要拖累项,映射到A股,制造业强、地产链弱。

增量资金看,险资为主,红利板块确定性强。

2024Q1,GDP同比增长5.3%,价格偏弱,名义GDP同比仅增长4.2%,体感较差。结构上,地产偏弱,制造业较强,前者拖累建材、黑色系,后者对工业金属(有色金属)形成支撑。

面对良好开局,4月30日会议强调“坚持乘势而上,避免前紧后松”,展望2季度,财政货币政策有望继续发力,叠加消费复苏、出口回暖,并受益于低基数效应,经济表现依旧值得期待。

模拟持仓:红利指数40%、有色金属20%、新质生产力(科创100)40%。

红利板块:今年以来,红利板块取得显著超额收益。短期看,红利领跑受益于市场风险偏好下行;中长期逻辑上,人口老龄化和经济增速逐步下台阶背景下,高质量成长标的愈发稀缺,且全球不确定性增大,能提供稳定现金流的红利板块有望长期受到资金青睐。

在A股,红利板块主要分布在能源资源、金融、公用事业、必选消费等行业,以中证红利指数为映射标的。

红利板块短期弹性有限,更适合稳健型资金做长期配置。买入策略上,慢即是快,短期不追高,回调买入,耐心长期持有。

有色金属:全球正迎来新一轮超级商品周期,有色金属板块行情持续时间长,适合逢低买入、耐心持有。下面基于两大品种黄金和铜做简要分析。

黄金,短期受益于二次通胀的商品属性、美联储降息的金融属性,中长期受益于对美元的替代属性以及全球不确定性加剧下的避险属性等,价格上涨具有持续性。

铜,需求侧受益于全球制造业周期回暖、美国再工业化、全球产业链重塑以及铜铝新能源金属属性等,具有持续性;供给侧,铜矿开发面临着资源枯竭、品位下降、环保与社会责任压力、地缘政治风险、通胀带来的开发成本上升等多方面挑战,弹性较低。未来两年,铜价易涨难跌。

新质生产力:政府工作报告将“大力推进现代化产业体系建设,加快发展新质生产力”被列为2024年十大工作任务之首。新质生产力,是劳动力红利、城镇化红利和全球化红利逐渐消失背景下,接棒过去“债务-地产”驱动型发展模式的必然选择。

新质生产力主要包括战略新兴产业和未来产业,主要分布在新能源、高端制造、数字经济等领域,具有长期配置价值。

产业升级,要素先行,就2024年看,可重点关注数据、算力、基础软件、新型材料、基础装备、核心元器件、科学仪器等要素层面的投资机会。

具体操作上看,新质生产力涉及领域比较广、比较新,个股很难把握,更适合以指数的形式进行布局。就A股主要的宽基指数中,科创100指数是较好的映射标的。

个股方面:经济发展新阶段,不确定性显著提升,高质量成长愈发稀缺,小盘股前景暗淡,能提供稳定现金流的行业优质龙头有望跑出超额收益,个股选择要“拥抱龙头”。

包括但不限于金融、资源能源等传统领域“剩”者为王的高股息红利资产,食品饮料、家用电器等必选消费龙头,以及成长领域“赢家通吃”、盈利质量提升的绩优成长核心资产等。可关注中证A50指数成分股。

公安备案号 51010802001128号

公安备案号 51010802001128号