-

节后A股补涨,这个板块会大涨

薛洪言

/ 2024-05-05 15:37 发布

/ 2024-05-05 15:37 发布节日期间,港股大涨,离岸人民币汇率大幅升值,让投资者对节后A股表现充满期待。

就节日期间公布的4月数据看,美国就业数据、PMI数据意外疲弱,美联储也不失时机释放鸽派声音,降息预期再次升温,美债利率和美元指数快速走低,全球资本市场迎来狂欢。其中,港股市场表现最好。

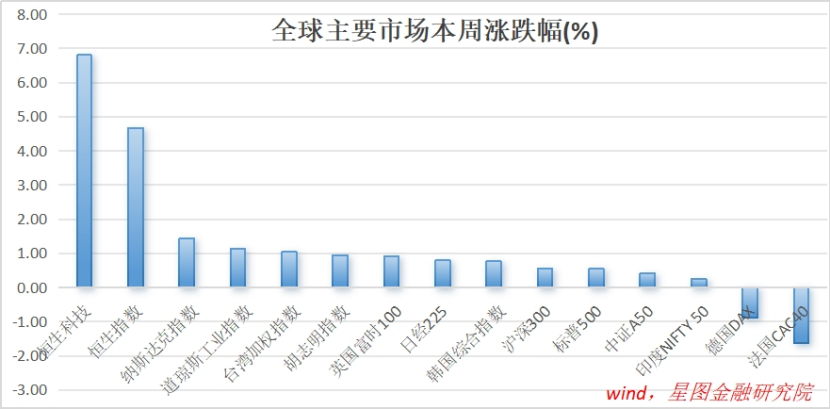

周内来看,恒生科技、恒生指数分别上涨6.8%和4.47%,在全球主要市场中遥遥领先。估值洼地效应下,人民币资产迎来估值修复,外资持续扫货,节后A股市场表现可期。

行业层面看,周内恒生金融业、地产建筑业、资讯科技业指数分别上涨6.11%、5.97%和5.06%,位列前三;恒生电讯(-2.23%)、恒生原材料指数逆势收跌。

映射到A股,节后开盘,金融地产板块大概率会有补涨行情。

节日期间,日元兑美元汇率快速升值,周五收于152.97,已回落至4月中旬位置。日元快速贬值的恐慌交易暂已结束,日港股资金跷跷板逻辑也暂告一段落。就港股后续行情看,短期仍取决于人民币汇率走势,中期要看国内房价和地产销售是否触底,需边走边看。

短期看,4月30日会议提出“统筹研究消化存量房产和优化增量住房的政策措施”,北京进一步放松五环外地产限购政策,新一轮地产需求端政策有望密集出台。叠加低基数效应,5月地产销售降幅收窄趋势有望延续,为地产链上涨提供基本面助力。

金融板块在情绪上与地产有较强的相关性,地产板块震荡向上,也为金融板块触底反转提供助力。金融地产同步上行,则会带动大盘指数上行,激活市场情绪,吸引更多资金入市,形成正反馈。

当前,上述逻辑刚刚展开,继续看好A股和港股地产、金融板块后续表现,当下正是布局机会。

中期,继续维持大盘震荡向上的判断,5月大概率上攻3200点,继续推荐红利和新质生产力的哑铃型配置结构。

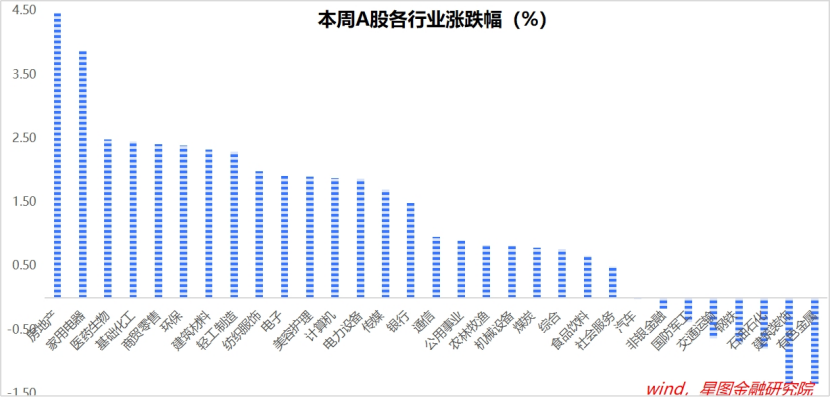

回到A股市场,本周仅2个交易日,主要宽基指数全面上涨,仅红利指数逆势收跌0.67%。行业层面,除地产板块显著领涨外,其他行业涨跌幅均有限,看不出趋势性。

一周来看,上证指数涨幅0.52%,收于3104.82点。主要宽基指数以上涨为主,万得全A涨幅1.19%;中证A50、沪深300、中证500、中证1000和中证2000涨幅分别为0.41%、0.56%、1.28%、1.5%和2.1%。

行业层面,房地产(4.46%)、家用电器(3.87%)、医药生物、基础化工、商贸零售等板块领涨;有色金属(-1.34%)、建筑装饰、石油石化、钢铁等板块逆势收跌。

成交金额看,本周日均成交额11225亿元,环比上周增加2704亿元,活跃度显著回升。北向资金净流入22.76亿元,连续2周净流入。

附:市场热点点评

1、美国4月经济数据转弱,降息预期再升温

近期,美联储召开5月议息会议,维持利率不变,并表态放缓缩表,符合预期。鲍威尔讲话强调耐心等待通胀回归2%、不会加息、暂无降息时间表,较前期表态偏鸽。

美国公布4月部分经济数据,全面走弱。

4月季调后非农就业人口增17.5万人,前值31.5万人,大幅低于市场预期值24.3万人;4月失业率3.9%,前值3.8%,创2022年1月以来最高水平;工资同比上涨3.9%,前值4.1%。

4月ISM非制造业PMI为49.4,创2022年12月以来新低,预期52,前值51.4。

上述数据发布后,美联储年内降息预期从1次增加为2次,首次降息时点从11月提前至9月。10年期美债利率从周内最高4.69%降至周五收盘4.5%,全球资本市场大涨。离岸人民币由7.2550升值至7.1916,港股市场大涨。

公安备案号 51010802001128号

公安备案号 51010802001128号