-

佐力药业:唯一打破垄断公司,护城河又宽又深!

牛股集中营

/ 2024-05-01 23:34 发布

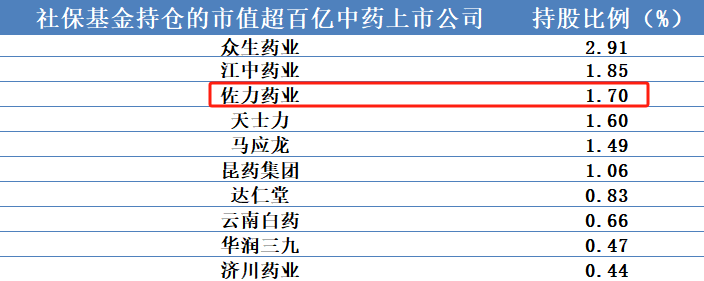

/ 2024-05-01 23:34 发布社保基金的投资风格,一向以安全稳健为主。 其所选投资标的,往往是未来确定性比较高的。 数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有10家,比如云南白药、华润三九、江中药业、马应龙、天士力等。 而在这10家公司中,从近几年的数据来看,又尤以佐力药业的业绩表现为佳。2023年一季度至2024年一季度,社保对其持续增仓,比重从1.24%上升到1.96%。

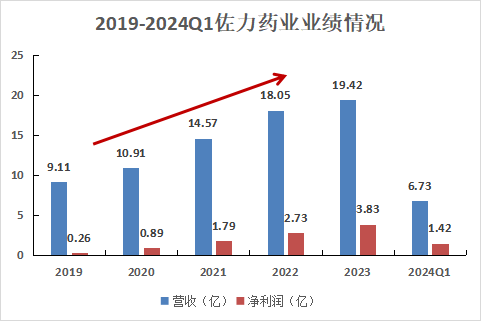

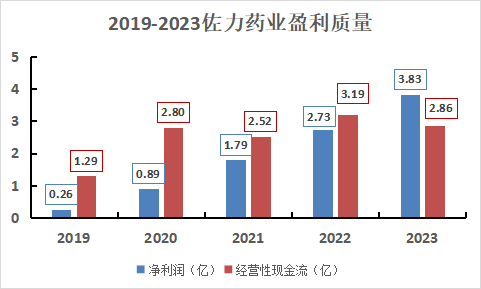

2019年-2023年,佐力药业营收翻倍,从9.11亿提升至19.42亿;净利润从0.26亿提升至3.83亿,年复合增速高达95.9%。

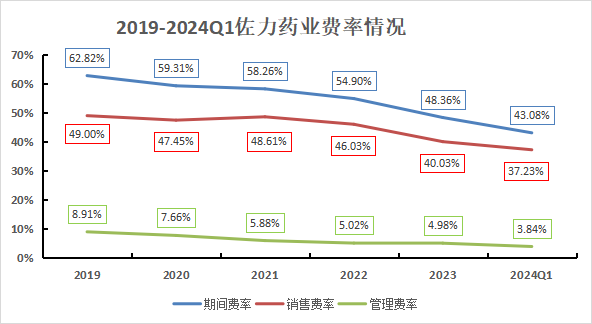

而在2024年第一季度,公司再创佳绩,营收同比增长超35%;净利润同比增长46%,增速远超“中药一哥”片仔癀(同期净利润增速26%)。 那么,佐力药业利润端的增速为何这么快呢? 除了营收的稳步增长,其实,公司利润的增长更多在于对费用的把控。 2019年-2023年,公司的期间费率(期间费用/营收)从62.82%下降至48.36%,而再从2024年第一季度的数据来看,佐力药业对费用端的控制又得到进一步的加强。这其中,销售费率和管理费率的下降尤为明显。

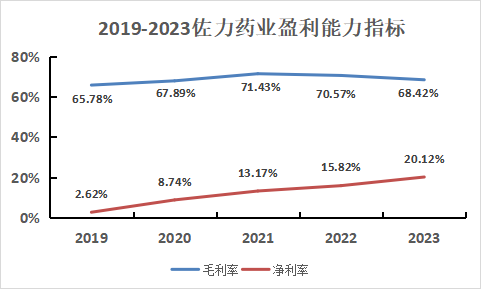

这也就使得,在毛利率近年来维持在68%左右小幅波动的情况下,公司的净利率提升明显,2023年已经超过20%,盈利能力显著提升。

不过,对公司2023年财报进一步分析,却发现: 虽然公司的业绩、盈利能力均是不错,但其盈利质量却让人存疑。 2019-2022年,佐力药业的净现比(经营性现金流/净利润)一直大于1,盈利质量较高。 而2023年,佐力药业的经营性现金流为2.89亿,近五年首次出现小于净利润(3.83亿)的情况。

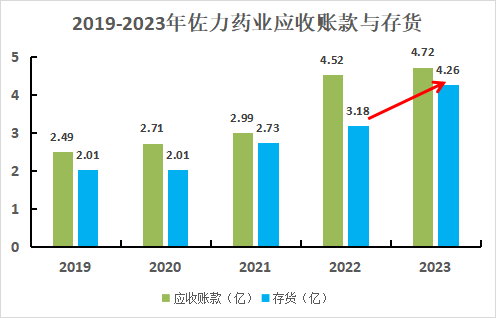

一般来说,公司的经营性现金流小于净利润,通常意味着在该年度其创造的利润并没有完全转化为实际的现金收入。 那么,盈利质量的下降是否预示着佐力药业的经营出现问题了呢? 从财务的角度考虑,出现净现比小于1的这种情况往往有以下三种原因: 一个是应收账款的增加。公司销售出去的货物或服务尚未收到实际的现金,但根据会计上的权责发生制已经被计入净利润体现在报表中。 一个是存货积压。公司可能增加了存货的采购或生产,现金支出变多,但存货尚未销售未产生相关现金流入。 再一个是投资活动支出增加。如果公司需要更多的资金进行投资活动,如购买设备或扩建厂房等,这些通常需要大量的资金支持,也可能会导致经营现金流减少。 我们结合上述三条分析佐力药业净现比小于1的原因。 可以看到,2023年公司的应收账款较去年只增加了0.2亿,并未有显著的增长;同期,公司存货从2022年的3.19亿提升到了2023年的4.27亿,增长规模超1亿。

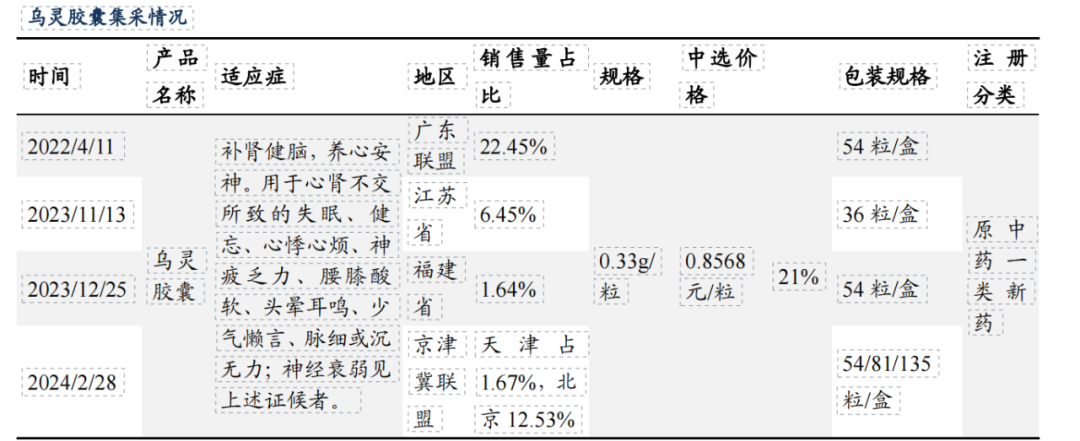

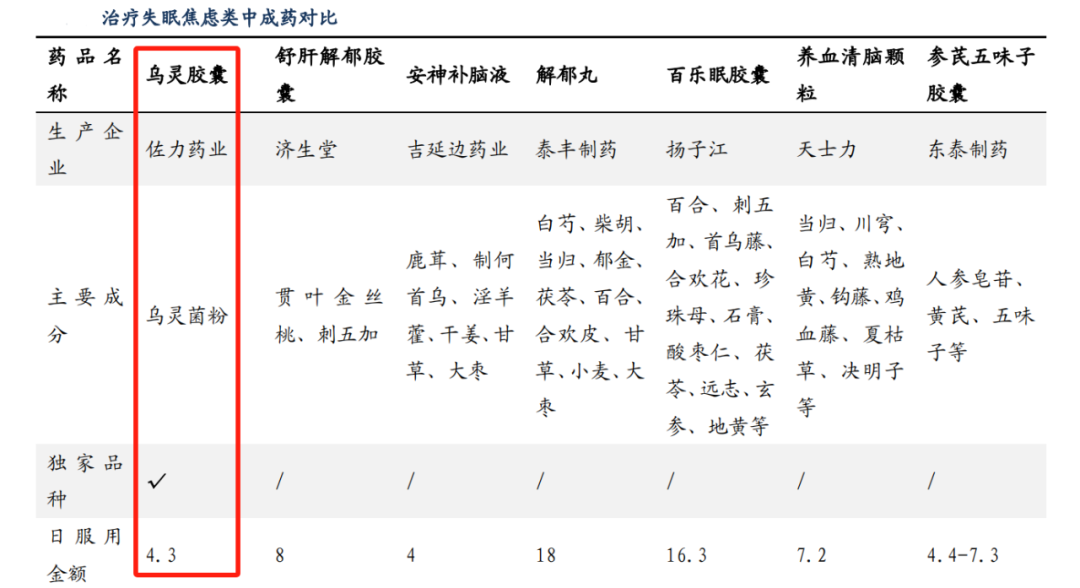

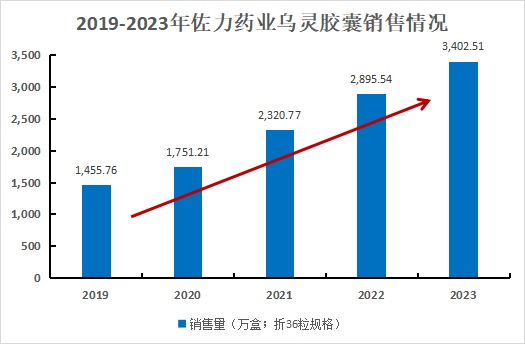

此外,2023年末佐力药业的固定资产9.8亿,比2022年多了1.1亿。 这也就是说,公司的经营性现金流之所以小于净利润,是因为在应收账款规模保持不变的情况下,其对存货和固定资产的投资增加,相关支出给经营性现金流带来压力。 而这意味着,在保持回款能力的同时,公司对未来产品的销售持乐观态度,正备货、扩建产能,以应对产品需求的提高。 所以,盈利质量的下降对佐力药业来说只是暂时的,不成问题。 未来,预计佐力药业能够继续保持高成长,理由如下: 第一,核心产品集采影响基本落地 公司主营业务产品包括乌灵系列(乌灵胶囊、灵泽片、灵莲花颗粒)、百令系列(百令片、百令胶囊)、中药饮片及中药配方颗粒等。 这其中,营收又以主治失眠、焦虑的乌灵胶囊与益精、补肺肾的百令片为主,两者合计营收占比近60%。 这两种药品自2021年开始逐步集采,现已多省地区落地,半数以上市场进入集采。 虽然其他地区仍存在集采的可能性,但其影响已经释放大部分,况且乌灵胶囊是独家品种,未来集采不会使公司业绩造成较大波动。此外,公司近年来的业绩表现也可佐证这一点。

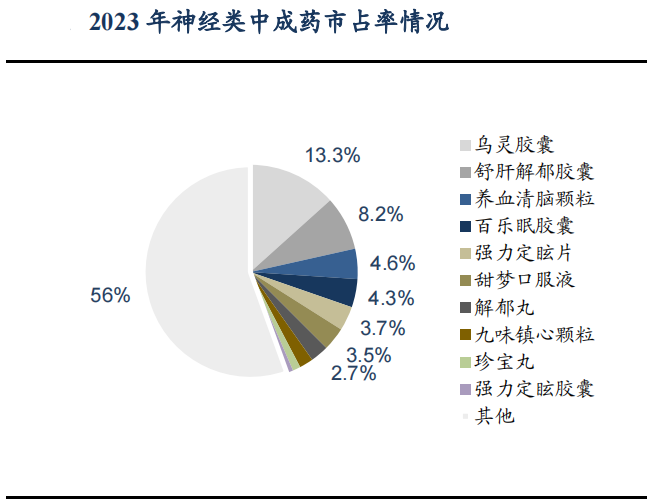

第二、乌灵胶囊增长仍具逻辑 一方面,随着社会竞争的加剧、生活节奏的加快、人口老龄化的加速,越来越多的人会有失眠、抑郁、焦虑等心理问题。 据统计,2023年我国居民睡眠指数较去年降低了5.16分,被调查者有主观睡眠质量差、入睡所需时间更长、更多使用失眠药物等问题。 所以,精神类药物市场仍是一个增量市场。 另一方面,乌灵胶囊疗效显著,在2023年神经系统类疾病中成药用药中排名第一,市占率约为13.3%。

而且,乌灵胶囊作为独家品种,护城河极深。除了市占第一,相较同行竞品,其既是医保甲类药物(报销比例高)又是国家基药,且日用价格更低,有效降低了患者负担。

所以,综合以上两方面因素,我们认为乌灵胶囊未来有望进一步放量。

第三、百令系列产品打开新增长曲线 百令片医保适应症范围自2024年1月开始放宽,可广泛用于慢性肾功能不全、慢性支气管炎患者,这将为该药营收提供新的增量。 此外,公司的百令胶囊于2023年末获批,是国内首个同名同方药,打破华东医药垄断,其中难度好比华为突破技术封锁。 对标华东医药2023年营收达25亿的百令胶囊,预计佐力药业的百令胶囊上市后未来成长空间较大,将和百令片形成强协同。 最后,总结一下。佐力药业可谓是中药企中业绩增长的标杆,大单品乌灵胶囊有望持续放量筑牢基本盘,而同名同方药百令胶囊的上市则使其未来成长更具想象空间。 老张投研

公安备案号 51010802001128号

公安备案号 51010802001128号