-

港股大涨,应该还能涨

薛洪言

/ 2024-04-24 19:31 发布

/ 2024-04-24 19:31 发布连跌3天后,今天市场全面反弹,但成交量不足8000亿,演绎的仍然是“跌多了涨,涨多了跌”的区间震荡行情。

盘面上,小盘股和微盘股继续活跃,前期抗跌的红利板块出现回调式补跌。继续维持大盘中期震荡向上的判断,耐心持仓待涨,看好的板块可逢跌买入。

截至收盘,万得全A涨幅1.03%;中证A50、沪深300、中证500、中证1000和中证2000涨幅分别为0.24%、0.44%、1.05%、1.67%和2.26%。万得微盘指数上涨3.45%,小盘和微盘股跑赢。

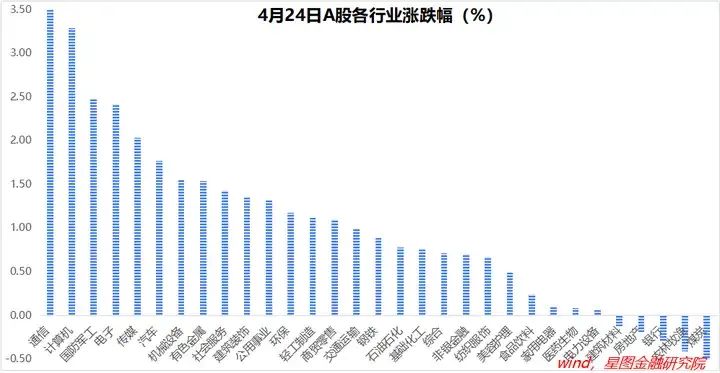

行业层面,通信(3.74%)、计算机(3.28%)、国防军工(2.48%)、电子、传媒等表现较好,涨幅均超过2个百分点;煤炭(-0.53%)、农林牧渔、银行、房地产、建筑材料逆势收跌。

两市成交金额7954亿元,较昨日略有回升,仍处于近期低点;北向资金净流入46.06亿元,4月以来累计净流出190.53亿元。

风格趋势上,继续维持红利板块和资源板块占优的判断。

4月以来,红利指数上涨3.45%,跑赢万得全A指数5.47个百分点;行业层面,家电、银行、交通运输、钢铁、石油石化、有色金属等涨幅靠前,目前看不到风格切换的契机。

短期,上证指数在3050点附近已震荡2月有余,向上突破3100点的概率越来越大,结构上,继续看好红利板块和资源板块两条主线。

中期,重申指数震荡上行的长期趋势,看好顺周期和新质生产力板块。

此外,今天港股大涨,恒生指数上涨2.21%,收于17201.27点,创今年以来收盘价最高点。近期,国际大行相继上调中国经济增长预期,全球资本开始增持中国资产,叠加港股市场改革继续推进,恒生指数周内上涨超6%,港股本轮上涨具有持续性。

附:近期个别行业演绎逻辑

宏观目标:2024年GDP增长目标5%左右,奠定了基本面反转总基调。股市是经济的晴雨表,基本面反转对应A股熊牛反转,指数层面全年看震荡上行。

宏观数据:1季度,GDP同比增长5.3%,高于预期值4.91%。一二三产同比增速分别为3.3%、6.0%、5.0%。GDP平减指数同比-1.1%,名义GDP同比增长4.2%。

节奏上,3月经济数据较1-2月边际放缓,经济内生动力仍不稳固,仍需刺激政策支持;结构上,地产偏弱,制造业较强,前者拖累建材、黑色系,后者对工业金属(有色金属)形成支撑。

展望2季度,消费延续复苏态势,尤其是服务消费,依旧保持高增速;出口大概率继续保持正增长;投资方面,制造业和基建投资也是经济的拉动项,房地产仍是拖累项。换言之,接下来稳增长的重点,依旧是房地产。

美联储降息节奏生变:截至目前,美国通胀粘性超预期,美联储降息节奏生变。9月开始降息,累计降息两次成为市场主流预期。一些偏悲观的观点甚至认为,年内美联储或只在四季度降息1次。

顺周期板块:宏观基本面反转逻辑。相比过去两年4.1%的GDP平均增速,2024年增长5%,预示宏观基本面迎来拐点。

就顺周期逻辑看,资源能源、社会服务、商贸零售、美容护理、食品饮料、建筑建材以及家电3C、汽车产业链等,胜率和赔率均值得期待。

新质生产力:政府工作报告将“大力推进现代化产业体系建设,加快发展新质生产力”被列为2024年十大工作任务之首。新质生产力,是劳动力红利、城镇化红利和全球化红利逐渐消失背景下,我国经济发展新动力的必然选择。

新质生产力主要包括战略新兴产业和未来产业。产业升级,要素先行,就2024年看,可重点关注数据、算力、基础软件、新型材料、基础装备、核心元器件、科学仪器等要素层面的投资机会。

具体操作上看,新质生产力涉及领域比较广、比较新,个股很难把握,更适合以指数的形式进行布局。就A股主要的宽基指数中,科创100指数是较好的映射标的。

公安备案号 51010802001128号

公安备案号 51010802001128号