-

全年主线,市场已有答案!

薛洪言

/ 2024-04-22 09:16 发布

/ 2024-04-22 09:16 发布月初,我们发表文章(《已经很清晰了!4月,要抓住这两条主线》),提醒读者重视A股的“4月决断”效应:

一季度经济数据出炉,可对全年经济运行做出高胜率的判断,来自经济基本面的不确定性也大幅减弱。此时,基于1季报数据,市场即可对行业全年业绩做出相对靠谱的预判,并据此进行布局。4月的行业涨跌,背后是全年业绩逻辑。

当下,4月已过半,A股的全年主线是否有了眉目?

4月1日-19日,市场出现了非常明显的分化,资金偏好一目了然。

宽基指数层面,红利指数(7.65%)、中特估指数(4.45%)领涨,中证2000(-8.58%)、科创100(-6.52%)领跌,最高差16个百分点。

行业层面,煤炭(7.67%)、有色金属(5.96%)、石油石化、钢铁、家用电器、银行等涨幅靠前;房地产(-11.1%)、计算机(-10.33%)、传媒、商贸零售、电子等跌幅靠前。

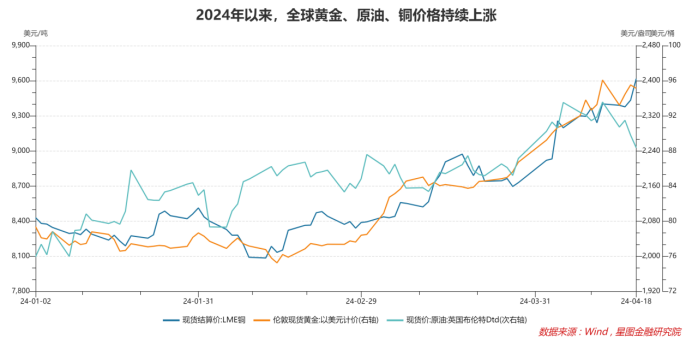

煤炭、有色金属、石油石化、钢铁,均为资源能源板块。整体上受益于全球二次通胀逻辑和近期铜金油价的快速上涨。

今年以来,全球制造业PMI连续3个月站上50%荣枯线,进入景气周期。全球制造业回暖,对上游资源能源需求增大,叠加上游板块过去几年资本开支有限,供给受限,便有了充足的涨价逻辑。

具体看,中东地缘风险不确定性加大,原油价格易升难降;美国财政纪律“崩坏”,赤字率居高不下,全球央行持续增配黄金,去美元化逻辑推动黄金价格创历史新高;铜铝等作为工业金属,受益于全球制造业景气周期来临。

此外,美国房地产进入上行周期,叠加工业品进入补库周期,内需强劲,通胀回落弱于预期。3月,美联储上调美国2024年GDP增速至2.1%,并持续释放鹰派言论,二次通胀逻辑开始演绎。在市场看来,美联储6月降息基本泡汤,年内降息次数从乐观时的6-7次骤降至悲观情形下的1-2次。

结合历史规律看,在全球持续通胀环境里,所有成长类的风险资产都备受打击,能源资源等实物资产,以及能产生稳定现金流的优质股权,才能走出超额收益。二次通胀预期,反过来成为全球资源品上涨的推力。

当前看,上述逻辑刚刚开始演绎,能源资源类板块的上涨还难言结束。映射到A股,有色金属板块弹性较高,且与国内经济复苏逻辑契合,值得重点关注。年初以来(至4月19日),贵金属、工业金属分别上涨32.2%和28.2%,在124个申万二级行业中位列前三,成为有色金属板块的主要推动力。小金属上涨16.2%,表现同样不俗。

再有就是家用电器和银行板块,表现也很亮眼,在31个一级行业中,年内涨幅分列第3/4名,4月涨幅分列第5/6名。

家用电器,对外受益于出口反转,对内受益于家电以旧换新。2022年和2023年,我国家电出口增速分别为-13.3%和3.8%,今年1季度,出口同比增长12.2%,反转势头强劲,提振市场信心。对内,今年为消费促进年,汽车和家电以旧换新是重要的政策抓手,对家电板块业绩带来支撑。

据统计,今年1-2月,空调、冰箱、洗衣机内销分别同比增长16.3%、6%和-1%,外销分别同比增长18.9%、41.9%、40.0%。出口增长势头强劲。

煤炭和银行板块,则搭上了红利指数的顺风车。年初以来,中证红利指数上涨18.55%,遥遥领先。在31个一级行业中,煤炭(6.53%)和银行(5.05%)股息率位居前两位。对于险资等中长期资金来说,偏好于哑铃型配置结构,一端高股息,一端优质成长。煤炭和银行作为典型的高股息板块,虽然基本面存在瑕疵和不确定性,却依旧受到资金追捧。

综上,关于今年市场主线,市场当前给出的答案很清晰,要么有独立的产业逻辑,如有色金属、钢铁、石油石化等资源能源板块,受益于二次通胀和大宗商品涨价,家用电器,受益于旺季临近和出口支撑;要么就是红利板块,提供防御属性,典型代表是煤炭和银行,股息率均超过5%。无论是年初以来还是4月以来,上述板块都表现不俗,值得投资者重视。

至于新质生产力主线,代表着中国经济的未来,我们仍然在中期维度看好。但新质生产力更偏主题属性,只有当市场出现连涨行情时,赚钱效应带来人气提升,代表未来的新质生产力才有演绎空间。对投资者来说,更适合冷清时提前埋伏,短期大涨后及时落袋为安。

【注:市场有风险,投资需谨慎。在任何情况下,本文所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

本文由“薛洪言微语”原创,作者为星图金融研究院副院长薛洪言

公安备案号 51010802001128号

公安备案号 51010802001128号