-

重磅相继落地,下周稳了!

薛洪言

/ 2024-04-13 17:22 发布

/ 2024-04-13 17:22 发布本周,3月经济数据密集公布,避险情绪下,市场全面回调,具有避险属性的红利指数逆势收涨1.18%。

行业层面,短期主线愈发清晰,贵金属板块大涨10.9%,金价驱动下,行情有望继续演绎;酒店餐饮、旅游及景区板块涨幅均超过6%,五一出行炒作提前启动。

一周来看,上证指数涨幅-1.62%,收于3019.47点。主要宽基指数以下跌为主,万得全A涨幅-2.73%;中证A50、沪深300、中证500、中证1000和中证2000涨幅分别为-2.77%、-2.58%、-1.81%、-2.95%和-3.71%。大小盘风格并不明显。

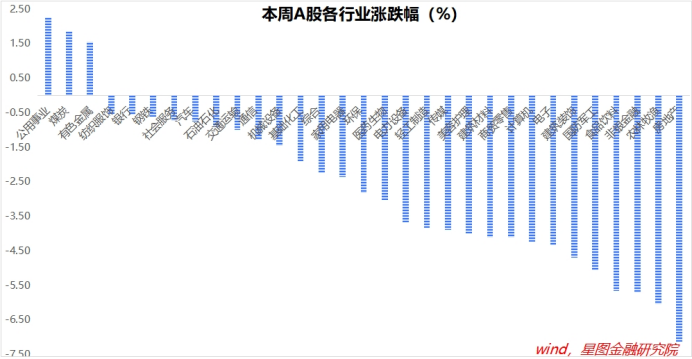

行业层面,公用事业(2.26%)、煤炭(1.86%)、有色金属(1.56%)逆势收涨;房地产(7.13%)、农林牧渔(6.05%)、非银金融、食品饮料、国防军工等板块领跌,跌幅均超过5个百分点。

成交金额看,本周日均成交额8369亿元,较上周下降1269亿元,市场情绪再下台阶。北向资金净流出114.68亿元,连续两周净流出。

本周,大事频发,不确定性较大,市场避险情绪浓厚,成交量低迷,指数震荡回调。从已发布的主要经济数据看,大多均不及预期,让市场下跌愈发具有了“预见性”。

如美国CPI粘性超预期,美元指数大涨,已超过106点,接近去年10月份的高点;国内CPI和PPI均不及预期,社融和信贷数据也不算理想,3月出口负增长,……

就下周来看,GDP数据公布,或将提振市场关于基本面的信心。同时,周五收盘后,新“国九条”发布,重新点燃市场对牛市的期待,对市场情绪也有提振。

下周,指数止跌是基本假设,震荡向上或是大概率事件。

板块层面,申万二级行业角度,贵金属(10.93%)、酒店餐饮(7.31%)、旅游景区(6.02%)、工程机械(5.74%)、工业金属(2.66%)涨幅靠前,有色金属、五一出行概念成为短期主线,仍有持续性;受万科舆情影响,地产链跌幅较大,市场情绪仍在演绎;受美债利率回升影响,TMT等成长板块表现不佳;此外,本周白酒出现补跌行情,短期内仍无性价比。

下周,继续看好有色金属、五一出行等相关行业表现。同时,关注新国九条对券商板块的影响。

中期主线上,继续看好顺周期板块和新质生产力主题的演绎,耐心持有,等待行情走完。

附:市场热点点评

1、新“国九条”出台,新一轮牛市吹响号角

近日,国务院印发《关于加强监管防范风险推动资本市场高质量发展的若干意见》,共计9部分内容,是资本市场第三个“国九条”。《意见》围绕资本市场发展中存在的系列问题给出了系统性解答,如完善发行上市制度、强化持续监管、健全退市制度,要求进一步把好上市公司“入关口”、畅通“出关口”,推动上市公司提升投资价值等。

《意见》有两条定位值得关注,一是提到“必须始终践行金融为民的理念,更加有效保护投资者特别是中小投资者合法权益”,二是强调“必须牢牢把握高质量发展的主题,更加有力服务国民经济重点领域和现代化产业体系建设”。

强调保护投资者利益,某种程度上是对股市过往偏重融资功能的纠偏,意味着未来一段时间会适度收紧融资渠道,以实现融资端和投资端的有机平衡。同时,这种收紧不是一刀切,而是有保有压,对于国民经济重点领域和现代化产业体系相关公司,仍会给予重点倾斜与支持。这样,既可以避免过度融资导致股市过度失血,影响投资者收益,又不影响资本市场服务实体经济高质量发展的职责,在两难中取得一种平衡。

未来,真正的科创类企业以及契合高质量发展的公司,预计会迎来新一轮的上市窗口期;同时,伪科创、成熟业态、过剩产能以及盈利前景不佳的各类公司,其上市融资的难度会越来越大,真正做到严把入口关。

此外,为了确保上述目标的实现,还需要监管“长牙带刺”、有棱有角,所以,后续大概率能够看到证券领域更多的监管罚单,对各类违法违规行为形成高压威慑。

顽疾既去,牛市可期!A股长牛慢牛的号角,终于吹响了!

2、经济数据陆续发布,市场避险情绪浓厚

本周起,3月和1季度经济数据开始密集公布,一直持续到下周。经济数据的不确定性,导致市场产生避险情绪,成交低迷,指数回调。

3月,美国CPI同比增长3.5%(前值3.2%),核心CPI同比增长3.8%(前值3.8%),通胀下行趋势已经中断。趋势上,几个重要细项进入上行通道,美国CPI后续很可能继续回升,美联储年内降息再生波折。部分机构已在预期年内只降1次息。美元指数飙升,人民币汇率走低。

3月,我国CPI同比上涨0.1%(前值0.7%),预测值0.33%;PPI同比增长-2.8%(前值-2.7%),预测值-2.69%。价格水平低于预期,表明经济活力仍有待提升,对名义GDP增速也产生影响,微观主体感受不佳,继续制约投资和消费意愿。降息必要性进一步增强。

3月,我国出口金额同比下降7.5%,1-3月合计增长1.5%,弱于市场预期。

1季度,社会融资规模增量累计为12.93万亿元,比上年同期少1.61万亿元。其中,对实体经济发放的人民币贷款增加9.11万亿元,同比少增1.59万亿元;企业债券净融资1.12万亿元,同比多2551亿元;政府债券净融资1.36万亿元,同比少4708亿元;非金融企业境内股票融资763亿元,同比少1386亿元。

金融数据保持中性,对市场情绪产生压制。

下周,GDP数据或将成为指数变盘点。

公安备案号 51010802001128号

公安备案号 51010802001128号