-

4月3日投资避雷针:7连涨停后3连跌停!宁科生物将被实施ST及公开谴责警示

A股传奇

/ 2024-04-03 08:56 发布

/ 2024-04-03 08:56 发布4月3日投资避雷针,近日,A股及海外市场潜在风险事件如下。国内经济信息方面包括:1)市场监管总局召开农药行业反垄断合规指导会,密切关注农药行业市场竞争状况;2)2月全国光伏发电利用率为93.4%,首次跌破95%;公司方面重点关注包括:1)宁科生物4月8日起公司股票实施其他风险警示;2)9连板华生科技公告,近期公司股价涨幅较大,可能存在非理性炒作风险;海外市场重点关注包括:1)美股三大指数集体收跌,热门科技股普遍下跌;2)特斯拉的交付量数据令华尔街失望,盘中一度重挫近7%。

经济信息

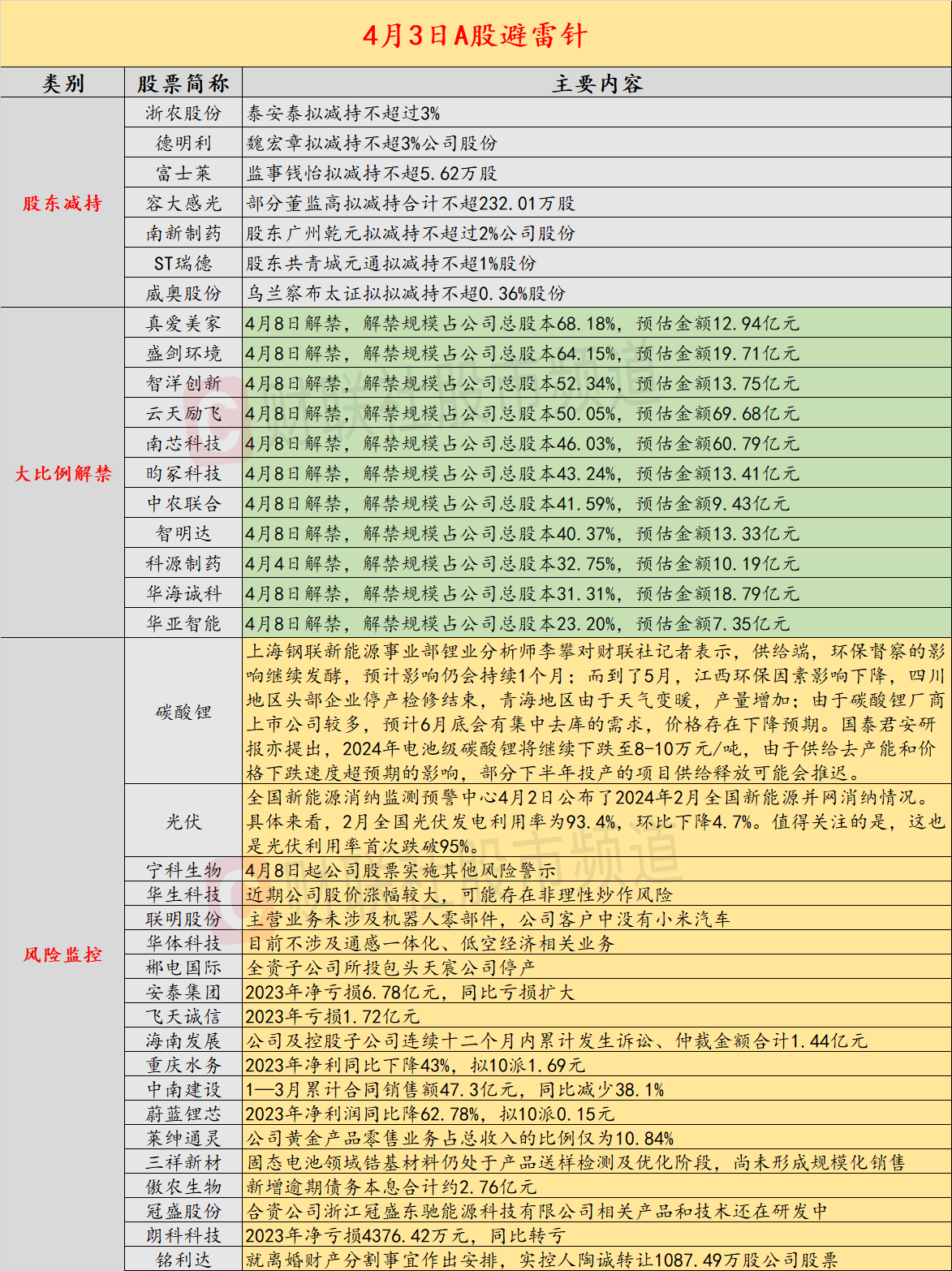

1、市场监管总局召开农药行业反垄断合规指导会。会议指出,农药行业的垄断风险初步显现,需要引起高度关注,多措并举维护公平竞争的市场秩序,激发经营主体内生动力和创新活力,促进行业规范健康发展。市场监管总局将坚持监管规范和促进发展并重,密切关注农药行业市场竞争状况,统筹用好梯次性监管工具,及时化解苗头性、倾向性、潜在性问题。

2、全国新能源消纳监测预警中心4月2日公布了2024年2月全国新能源并网消纳情况。具体来看,2月全国光伏发电利用率为93.4%,环比下降4.7%。值得关注的是,这也是光伏利用率首次跌破95%。

3、上海钢联新能源事业部锂业分析师李攀对财联社记者表示,供给端,环保督察的影响继续发酵,预计影响仍会持续1个月;而到了5月,江西环保因素影响下降,四川地区头部企业停产检修结束,青海地区由于天气变暖,产量增加;由于碳酸锂厂商上市公司较多,预计6月底会有集中去库的需求,价格存在下降预期。国泰君安研报亦提出,2024年电池级碳酸锂将继续下跌至8-10万元/吨,由于供给去产能和价格下跌速度超预期的影响,部分下半年投产的项目供给释放可能会推迟。

公司预警

1、宁科生物:4月8日起公司股票实施其他风险警示。

2、9连板华生科技:近期公司股价涨幅较大,可能存在非理性炒作风险。

3、6连板联明股份:主营业务未涉及机器人零部件,公司客户中没有小米汽车。

4、5连板华体科技:目前不涉及通感一体化、低空经济相关业务。

5、浙农股份:泰安泰拟减持不超过3%。

6、德明利:魏宏章拟减持不超3%公司股份。

7、富士莱:监事钱怡拟减持不超5.62万股。

8、容大感光:部分董监高拟减持合计不超232.01万股。

9、南新制药:股东广州乾元拟减持不超过2%公司股份。

10、ST瑞德:股东共青城元通拟减持不超1%股份。

11、威奥股份:乌兰察布太证拟拟减持不超0.36%股份。

12、郴电国际:全资子公司所投包头天宸公司停产。

13、安泰集团:2023年净亏损6.78亿元,同比亏损扩大。

14、飞天诚信:2023年亏损1.72亿元。

15、海南发展:公司及控股子公司连续十二个月内累计发生诉讼、仲裁金额合计1.44亿元。

16、重庆水务:2023年净利同比下降43%,拟10派1.69元。

17、中南建设:1—3月累计合同销售额47.3亿元,同比减少38.1%。

18、蔚蓝锂芯:2023年净利润同比降62.78%,拟10派0.15元。

19、3连板莱绅通灵:公司黄金产品零售业务占总收入的比例仅为10.84%。

20、6天5板三祥新材:固态电池领域锆基材料仍处于产品送样检测及优化阶段,尚未形成规模化销售。

21、傲农生物:新增逾期债务本息合计约2.76亿元。

22、冠盛股份:合资公司浙江冠盛东驰能源科技有限公司相关产品和技术还在研发中。

23、朗科科技:2023年净亏损4376.42万元,同比转亏。

24、铭利达:就离婚财产分割事宜作出安排,实控人陶诚转让1087.49万股公司股票。

海外预警

1、美股三大指数集体收跌,道指跌1%,纳指跌0.95%,标普500指数跌0.72%,热门科技股普遍下跌,特斯拉跌近5%,英伟达跌超1%,Meta逆市涨超1%。贵金属、工业原材料涨幅居前,黄金矿业涨超11%,MAG Silver涨超5%,美国铝业公司、世纪铝业涨超4%,泛美白银涨超3%。百货商店、太空、邮轮板块跌幅居前,挪威邮轮跌超8%,维珍银河跌超7%,柯尔百货跌超6%,嘉年华邮轮跌超4%。

2、当第一季度结束时,华尔街分析师已经在重新思考对特斯拉的预测模型,争先恐后下调汽车交付目标。事实证明幅度还远远不够。今年第一季度特斯拉交付386,810辆汽车,与分析师平均预期之差创有数据统计以来最大。特斯拉盘中应声重挫近7%,在标普500指数成份股中跌幅居首。目前特斯拉市值为5300亿美元,市值不足英伟达的四分之一,也远远落后美股科技五巨头(微软、苹果、谷歌、亚马逊和Meta)。

3、美国5年、10年和30年期国债收益率触及年内高点。就在刚刚,美国30年期国债收益率升至4.5%上方,创去年12月1日以来的新高。美国30年期国债收益率升至4.5%上方,创去年12月1日以来的新高。美国5年期国债收益率升至4.375%上方,创去年11月28日以来的新高。在美国一项制造业指标自2022年以来首次升至扩张区间后,债券交易员下调了对今年货币宽松的预期,一度预计6月份启动降息的概率不足50%。因ISM制造业指数超过所有经济学家预期,市场预计联储会年内降息幅度不足65基点,低于联储会官员自身的预期。

公安备案号 51010802001128号

公安备案号 51010802001128号