-

下周,大跌即是上车机会

薛洪言

/ 2024-03-23 22:29 发布

/ 2024-03-23 22:29 发布本周,上证指数涨幅-0.22%,止步于5连涨。主要宽基指数以下跌为主;行业层面,新质生产力内部轮动式上涨,地产链表现较差,多数行业涨跌有限。

一周来看,万得全A涨幅0%;中证A50、沪深300、中证500、中证1000和中证2000涨幅分别为-1.19%、-0.7%、-1.28%、0.72%和2.31%。小盘风格明显跑赢。

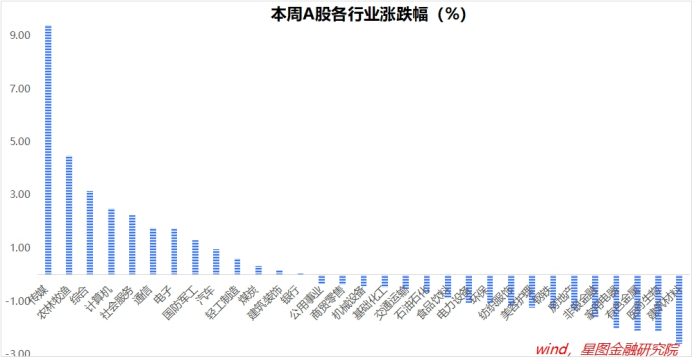

行业层面,传媒(9.4%)、农林牧渔(4.49%)、计算机(2.49%)、社会服务、通信、电子、国防军工等领涨;建筑材料(-2.59%)、医药生物(-2.13%)、有色金属(-2.08%)、家用电器、非银金融、房地产等板块领跌。

成交金额看,本周5个交易日成交额均超万亿,活跃度较高。北向资金净流出77.76亿元。2024年1月22日以来,北向资金已累计净流入943亿元。

指数层面的下跌,可理解为5连涨(上证指数周度5连涨)后的正常回调,不必过度解读。催化因素,主要是美联储3月议息会议上调美国经济增速预测值,美国经济韧性超市场预期,叠加欧洲即将降息,美元指数上行,人民币汇率承压,北向资金从上周净流入328亿元转为净流出77.76亿元。

指数周度5连涨后本就有回调压力,人民币汇率承压、北向资金净流出成为催化剂,带动市场全面回调。

板块层面,本周领涨的传媒、农林牧渔板块均有独立逻辑。

传媒板块,主要受益于Kimi智能助手的出圈,传媒板块迎来新一轮炒作,不过持续性存疑。

农林牧渔,主要是生猪养殖龙头天邦食品申请破产重组,市场开始交易产能去化提速逻辑,生猪养殖板块大涨,带动农林牧渔板块有较好表现。行情持续性,有待能繁母猪存栏数据的确认。

就下周行情看,调整大概率还会持续几天,但国内基本面预期拐点、政策加力背景下,下跌空间有限,大跌即是上车机会。

结构上,继续看好顺周期板块和新质生产力主题的演绎,应耐心持有,等待行情走完。

先看顺周期板块。3月5日,政府工作报告明确了5%的经济增长目标。相比过去两年4.1%的GDP平均增速,2024年增长5%,预示宏观基本面迎来拐点。宏观基本面拐点来临时,顺周期板块通常会成为领涨主线,以银行、白酒、能源、资源、建筑材料等为典型代表。

除三大工程驱动的资源、建筑建材外,大消费也是典型受益者。一方面,传统基建增量空间有限,更多财政资金将从投资领域转向消费领域,无论是改善社会保障还是加大消费补贴,消费领域都会受益;另一方面,基本面反转提振居民收入和消费信心,利好消费板块。食品饮料、家用电器、新能源汽车,都有表现机会。

银行、证券、保险也是典型的顺周期板块。现阶段受地产拖累,顺周期逻辑演绎不顺畅,后续地产预期一旦好转,大金融板块的上涨弹性最值得期待。

再看新质生产力。在政府工作报告中,“大力推进现代化产业体系建设,加快发展新质生产力”被列为2024年十大工作任务之首。后续,相关产业政策相继落地,“新质生产力”主题行情有望在资本市场中持续发酵。

落实到产业层面,新质生产力现阶段以战略性新兴产业和未来产业为主要载体,包括但不限于新一代信息技术、智能网联新能源汽车、高端装备、新兴氢能、新材料、创新药、生物制造、商业航天、低空经济、量子技术、生命科学等新领域。

新质生产力涉及领域比较广、比较新,个股很难把握,更适合以指数的形式进行布局。就A股主要的宽基指数中,科创100指数是较好的映射标的。

科创100指数选取科创板中市值中等且流动性较好的100只证券作为样本,比科创50市值更小,且行业更分散,弹性更好。当前,科创100指数前五大行业为医药生物(30.3%)、电子(18%)、电力设备(14.6%)、计算机(11.9%)和机械设备(8.7%),合计权重83.5%。

附:市场热点点评

1、美联储3月议息会议,释放鸽派信号

当地时间3月20日,美联储议息会议宣布联邦基金利率的目标区间维持在5.25-5.5%不变,符合市场预期。本次点阵图预计2024年终点利率为4.6%,和2023年12月会议的点阵图终点利率持平,隐含今年75bps左右的降息幅度。长期利率中枢抬升,将2025年底的政策利率预测从3.6%上调至3.9%,将2026年底的利率预测从2.9%上调至3.1%,将长期利率预测从2.5%上调至2.6%。

会议对美国经济前景更加乐观。本次会议较大幅度调升了今年经济增长的预测,将今年GDP增速预测从1.4%上调至2.1%,将明年增长预测从1.8%上调至2.0%;将今年核心PCE通胀预测从2.4%上调至2.6%,失业率预测从4.1%下调至4.0%。

在发布会上,鲍威尔表态偏鸽,提振市场信心:(1)“利率或已达到峰值,在今年某个时候开始降息是合适的”;(2)1月和2月较高的通胀数据可能是季节性调整因素所致,可能是通胀回落过程中的波折,但通胀回落的趋势没有改变;(3)长期利率中枢抬升,“直觉上”不会回到金融危机后的超低利率环境;(4)美联储已经开始讨论缩表减速,并可能会很快启动降速。

会议结束后,美股大涨,美元指数上涨,人民币汇率开始承压。

2、日本央行17年来首次加息

2024年3月19日,日本央行宣布取消收益率曲线控制(YCC)政策,并将短期政策利率(货币市场无抵押拆解利率)目标从-0.1%-0%上调至0%-0.1%左右,为17年来首次加息,也标志着2016年以来的负利率时代正式终结。

作为全球重要经济体,作为全球低成本资金的来源,日央行的决策,对全球金融市场有着重大影响。短期将吸引国际资金回流日本,加大美债利率上行压力。日本作为全球净债权方,在零利率政策下,日本国民不得不持有大量的海外资产,尤其是美元资产。数据显示,截至2023年底,日本的外国投资组合约4.2万亿美元。当日债收益率上行时,必然带动部分资金回流日本。由于很多资金以美债形式持有,回流之前先要抛售美债,加大美债利率上行的压力,对全球风险资产产生压力,造成全球资本市场震荡。

同时,日债利率上行对日元和其他货币的套息交易也有影响。部分套息交易平仓,也会加速日债利率上行,带来日元升值。

不过,鉴于日本央行并未放开对日债利率的管控,上述逻辑只能在相当长的时间内缓慢发酵,短期情绪性交易后,对全球市场不会产生明显影响。

公安备案号 51010802001128号

公安备案号 51010802001128号