-

创新高!新一轮行情启动

薛洪言

/ 2024-03-18 21:36 发布

/ 2024-03-18 21:36 发布今天大盘明显放量,震荡走高。截至收盘,主要宽基指数以收涨为主,行业层面,除红利板块继续下跌外,其他行业大多收涨。

截至收盘,万得全A涨幅1.36%;中证A50、沪深300、中证500、中证1000和中证2000涨幅分别为0.74%、0.94%、1.36%、1.66%和2.17%。小盘风格相对占优。

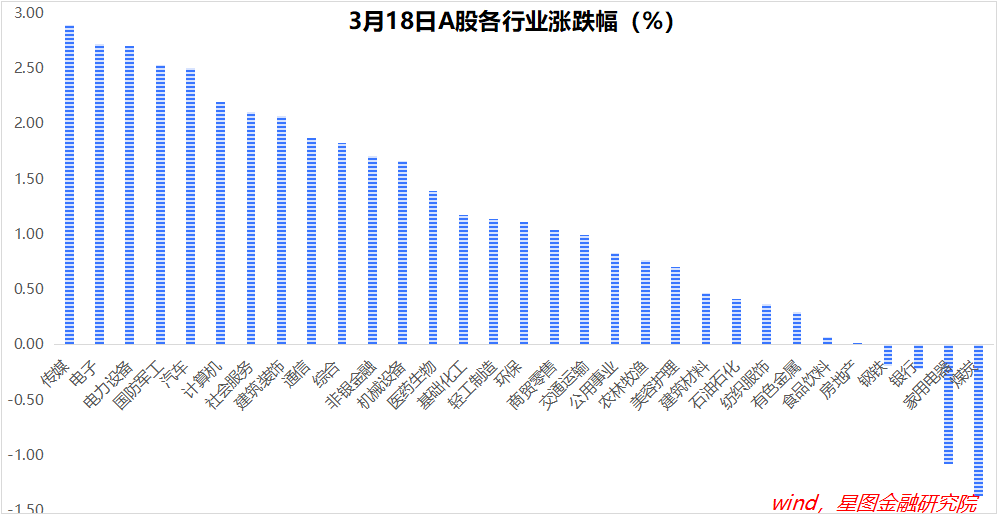

行业层面,传媒(2.9%)、电子(2.72%)、电力设备、国防军工、汽车等领涨,均超过2.5个百分点;煤炭(-1.37%)、家用电器(-1.08%)、银行、钢铁逆势收跌。

两市全天成交金额11379亿元,再次站上万亿平台。北向资金净流入28.25亿元。2024年1月22日以来,北向资金已累计净流入1049亿元。

市场在不断调整中震荡走高,上证指数、深证成指、创业板指均已创近期新高。

外围因素看,2月美国CPI和PPI双双超预期,10年期美债利率和美元指数快速上行,全球主要资本市场表现弱势。A股走出独立行情,港股受到明显压制,恒生指数明显回调。

内部因素看,近期2月宏观数据密集公布,有喜有忧。金融地产数据偏弱,实体数据偏暖,总体影响仍偏正面。

行情总是在绝望中产生,在半信半疑中成长。近期,市场就处于“半信半疑”之中,在半信半疑中创了新高。

随着2024年经济发展目标的明确,宏观基本面迎来拐点,A股市场已经迎来牛熊转折点。2月6日开启的这轮行情,其性质也从“反弹”确定为“反转”。

2月6日-23日,上证指数8连涨,驱动逻辑是超跌反弹,前期跌幅越高,反弹力度越大;

2月26日-3月8日,上证指数在3000点上下盘整,行业涨跌规律性不再明显,主要受行业自身消息面驱动。

3月11日至今,盘整行情已有结束迹象,指数层面变动虽不大,行业层面显著分化,主线行业已有明显涨幅。

前期超跌反弹行情,指数驱动行业,指数赚钱效应更好;接下来,是行业驱动指数,只有选对行业,才能有赚钱效应。

结构上,继续看好顺周期和新质生产力的轮动表现。

先看顺周期板块。3月5日,政府工作报告明确了5%的经济增长目标。相比过去两年4.1%的GDP平均增速,2024年增长5%,预示宏观基本面迎来拐点。宏观基本面拐点来临时,顺周期板块通常会成为领涨主线,以银行、白酒、能源、资源、建筑材料等为典型代表。

经济基本面的反转离不开资金驱动。就2024年看,财政是主要的增量资金来源。财政的钱向哪个领域倾斜,哪个领域率先迎来机会。

项目投资方面,主要看点是“三大工程”——保障房、平急两用基础设施和城中村改造。随着三大工程加快落地,建筑建材领域有望率先迎来基本面拐点。基建提速,对能源、资源板块也是支撑。

消费领域,也是财政发力的受益者。一方面,传统基建增量空间有限,更多财政资金将从投资领域转向消费领域,无论是改善社会保障还是加大消费补贴,消费领域都会受益;另一方面,基本面反转提振居民收入和消费信心,利好消费板块。食品饮料、家用电器、新能源汽车,都有表现机会。

银行、证券、保险也是典型的顺周期板块。现阶段受地产拖累,顺周期逻辑演绎不顺畅,后续地产预期一旦好转,大金融板块的上涨弹性最值得期待。

最后,顺周期板块与红利板块、中特估板块多有重叠,对中长期资金有持续吸引力,行情演绎具有持续性。

再看新质生产力。在政府工作报告中,“大力推进现代化产业体系建设,加快发展新质生产力”被列为2024年十大工作任务之首。后续,相关产业政策相继落地,“新质生产力”主题行情有望在资本市场中持续发酵。

根据官方解读,新质生产力是指创新起主导作用,摆脱传统经济增长方式、生产力发展路径,具有高科技、高效能、高质量特征,符合新发展理念的先进生产力质态。落实到产业层面,现阶段以战略性新兴产业和未来产业为主要载体,包括但不限于新一代信息技术、智能网联新能源汽车、高端装备、新兴氢能、新材料、创新药、生物制造、商业航天、低空经济、量子技术、生命科学等新领域。

新质生产力涉及领域比较广、比较新,个股很难把握,更适合以指数的形式进行布局。就A股主要的宽基指数中,科创100指数是较好的映射标的。

科创100指数选取科创板中市值中等且流动性较好的100只证券作为样本,比科创50市值更小,且行业更分散,弹性更好。当前,科创100指数前五大行业为医药生物(30.3%)、电子(18%)、电力设备(14.6%)、计算机(11.9%)和机械设备(8.7%),合计权重83.5%。

操作层面,要扭转熊市环境下落袋为安观念,不能轻易放弃仓位。同时,轻指数、重结构,抓住行情演绎主线,基于中期逻辑耐心持有,把该吃到的行情吃完,就能取得不错的投资收益。

附:近期个别行业演绎逻辑

宏观目标:2024年GDP增长目标5%左右。财政赤字率目标3%,经测算,广义财政空间约为8.96万亿元,广义赤字率约为6.6%,此外,去年增发国债还有大量结余,今年年初PSL扩容5000亿,且还有可能继续扩容。财政发力,有望强力保障GDP增速达标。

宏观数据:1-2月,宏观经济数据有喜有忧,实体数据偏暖,金融地产数据偏冷。

喜的一面,1-2月,全国统调发电量同比增长11.7%,工业用电量增长9.7%,出口金额(美元口径)同比增长7.1%,固定资产投资同比增长4.2%,社会消费品零售总额同比增长5.5%,工业增加值同比增长7;2月,CPI同比增长0.7%,为去年4月份以来的最高值……有助于提振市场对于经济基本面的信心。

忧的一面,1-2月,全国房地产开发投资同比下降9.0%,30城商品房成交面积同比下滑超50%;社会融资规模增量累计为8.06万亿元,比上年同期少1.1万亿元,其中,对实体经济发放的人民币贷款增加5.82万亿元,同比少增9324亿元;临近一季报披露期,绝大多数行业2023、2024年盈利预测持续下修……对市场情绪产生压制。

美国降息预期受阻:2月,美国CPI与PPI双双超预期,2月CPI同比3.2%(预期3.1%,前值3.1%),核心CPI同比3.8%(预期3.7%,前值3.9%),PPI同比1.6%(预期1.1%,前值上修至1.0%)。通胀高粘性再次打击市场对美联储的降息预期,近期,10年期美债收益率和美元指数显著上行,市场对于美联储今年降息预期从4次共计100bp修正为3次共计75bp。2024年6月,或为美联储首次降息时点。

创新药:3月13日,市场传出一份《关于全链条支持创新药发展实施方案的征求意见稿》,在研发、审批、使用和支付等关键环节强化对创新药的支持,被市场视作创新药政策拐点的重大信号。

机械设备:设备更新逻辑,利好。2024年3月13日,国务院印发《推动大规模设备更新和消费品以旧换新行动方案》,明确了设备更新、消费品以旧换新、回收循环利用、标准提升和政策保障等5方面共20项重点任务。明确到2027年,工业、农业、建筑、交通、教育、文旅、医疗等领域设备投资规模较2023年增长25%以上,报废汽车回收量较2023年增加约一倍,二手车交易量较2023年增长45%,废旧家电回收量较2023年增长30%,再生材料在资源供给中的占比进一步提升。

据发改委郑栅洁主任2024年3月6日记者会表示,“本轮设备更新市场需求初步估算年规模5万亿以上、汽车及家电换代市场也有万亿规模”。预计后续会综合采用财政贴息、税收优惠、会计折旧、政府及国企采购、专项贷款、设备能效及淘汰标准等措施,推动设备更新。

汽车&家用电器:以旧换新逻辑,利好。具体同上。2024年1月26日,商务部长曾表态,汽车和家电以旧换新将成为今年促消费的重点。“2023年,我国汽车保有量3.4亿辆,冰箱、洗衣机、空调等主要品类的家电保有量超过30亿台”。距上一轮大规模“家电下乡”活动结束已超10年,彼时累计销售的2.93亿台产品已到需要更新换代的阶段,更新换代的需求和潜力很大。

顺周期板块:宏观基本面反转逻辑,利好。3月5日,政府工作报告明确了5%的经济增长目标。相比过去两年4.1%的GDP平均增速,2024年增长5%,预示宏观基本面迎来拐点。银行、白酒、能源、资源、建筑材料等,均属于典型的顺周期板块。

公安备案号 51010802001128号

公安备案号 51010802001128号