-

3050点,上涨新起点

薛洪言

/ 2024-03-15 08:44 发布

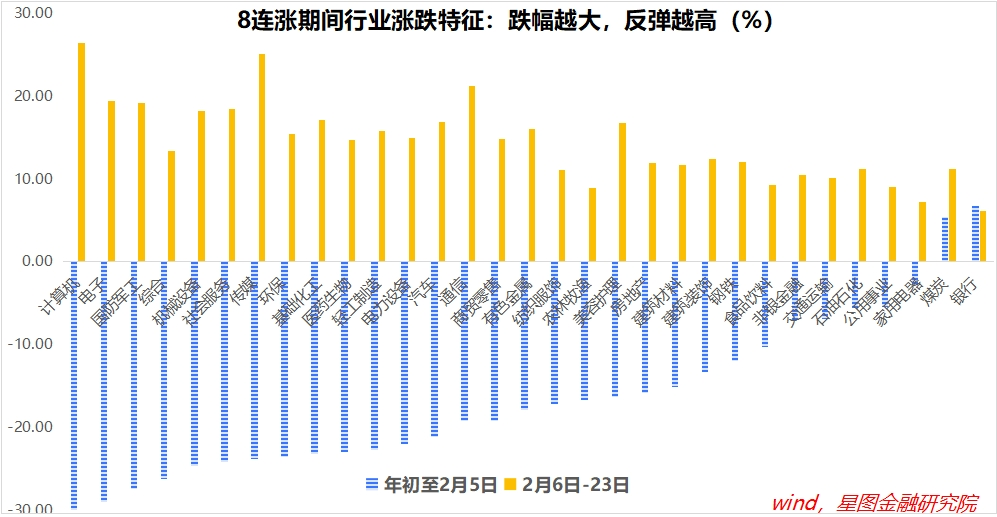

/ 2024-03-15 08:44 发布“行情在绝望中产生,在半信半疑中成长”。2月6日以来,上证指数从2635点震荡向上,近期在3050点附近反复调整。上证指数、沪深300、中证A50等宽基指数年内收益已经回正。 当连涨行情停下来,踏空资金愈发不敢入场了,对大幅回调的期待更强烈,期待“倒车接人”。其实,上涨指数8连涨后,在3000点上下已经震荡回调了两周,倒车,却没怎么接到人——一些在车上的,选择了减仓,落袋为安;未上车的,期待车倒回原地,不愿在非最低点的位置买入。 市场先生却很有个性,不如人愿,只在原地倒了几步,又有了踩油门加速的迹象。充分震荡调整之后,新一轮上涨行情又要开始了。 不过,同样是涨,驱动逻辑已经不同,领涨主线也会出现切换。 2635点到3000点的上证8连涨期间,驱动逻辑是超跌反弹,前期跌幅越高,反弹力度越大。

2月26日-3月8日,上证指数在3000点上下盘整,行业涨跌规律性不再明显,主要受行业自身消息面驱动。 行业层面有好消息,就会涨。如机械设备、家用电器,受益于设备更新逻辑;有色金属、石油石化、公用事业,受益于宏观基本面反转的顺周期逻辑;通信、电子、计算机,受益于AI产业链催化和新质生产力逻辑。 行业层面有坏消息,就会跌。如房地产,据中指研究院数据,2024年1-2月,TOP100房企销售总额为4762.4亿元,同比下降51.6%,受此影响,房地产开发板块这段时间表现就比较差;对银行、非银、建筑材料等也产生拖累。 从本周开始,盘整行情已有结束迹象,指数层面变动不大,行业层面显著分化,主线行业已有明显涨幅。 接下来,不再是指数驱动行业,而是行业驱动指数。这个阶段的加速上涨,不再是指数,而是特定行业。选对行业,成为重中之重。 自上而下看,顺周期板块和新质生产力主题板块值得重点关注。 先看顺周期板块。3月5日,政府工作报告明确了5%的经济增长目标。相比过去两年4.1%的GDP平均增速,2024年增长5%,预示宏观基本面迎来拐点。宏观基本面拐点来临时,顺周期板块通常会成为领涨主线,以银行、白酒、能源、资源、建筑材料等为典型代表。 经济基本面的反转离不开资金驱动。就2024年看,财政是主要的增量资金来源。财政的钱向哪个领域倾斜,哪个领域率先迎来机会。 项目投资方面,主要看点是“三大工程”——保障房、平急两用基础设施和城中村改造。随着三大工程加快落地,建筑建材领域有望率先迎来基本面拐点。基建提速,对能源、资源板块也是支撑。 消费领域,也是财政发力的受益者。一方面,传统基建增量空间有限,更多财政资金将从投资领域转向消费领域,无论是改善社会保障还是加大消费补贴,消费领域都会受益;另一方面,基本面反转提振居民收入和消费信心,利好消费板块。食品饮料、家用电器、新能源汽车,都有表现机会。 银行、证券、保险也是典型的顺周期板块。现阶段受地产拖累,顺周期逻辑演绎不顺畅,后续地产预期一旦好转,大金融板块的上涨弹性最值得期待。 最后,顺周期板块与红利板块、中特估板块多有重叠,对中长期资金有持续吸引力,行情演绎具有持续性。 再看新质生产力。在政府工作报告中,“大力推进现代化产业体系建设,加快发展新质生产力”被列为2024年十大工作任务之首。后续,相关产业政策相继落地,“新质生产力”主题行情有望在资本市场中持续发酵。 根据官方解读,新质生产力是指创新起主导作用,摆脱传统经济增长方式、生产力发展路径,具有高科技、高效能、高质量特征,符合新发展理念的先进生产力质态。落实到产业层面,现阶段以战略性新兴产业和未来产业为主要载体,包括但不限于新一代信息技术、智能网联新能源汽车、高端装备、新兴氢能、新材料、创新药、生物制造、商业航天、低空经济、量子技术、生命科学等新领域。 新质生产力涉及领域比较广、比较新,个股很难把握,更适合以指数的形式进行布局。就A股主要的宽基指数中,科创100指数是较好的映射标的。 科创100指数选取科创板中市值中等且流动性较好的100只证券作为样本,比科创50市值更小,且行业更分散,弹性更好。当前,科创100指数前五大行业为医药生物(30.3%)、电子(18%)、电力设备(14.6%)、计算机(11.9%)和机械设备(8.7%),合计权重83.5%。 综合看,当前A股市场风险偏好持续回升,成交量高位放大,主线方面多点开花,轮动式上涨。大盘指数将在板块轮动间震荡上涨,3050点,只是新起点。 操作层面,要扭转熊市环境下落袋为安观念,不能轻易放弃仓位。同时,轻指数、重结构,抓住行情演绎主线,基于中期逻辑耐心持有,把该吃到的行情吃完,就能取得不错的投资收益。 【注:市场有风险,投资需谨慎。在任何情况下,本文所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

本文由“薛洪言微语”原创,作者为星图金融研究院副院长薛洪言

公安备案号 51010802001128号

公安备案号 51010802001128号