-

多重利好加持,A股再次走强!

薛洪言

/ 2024-03-11 20:56 发布

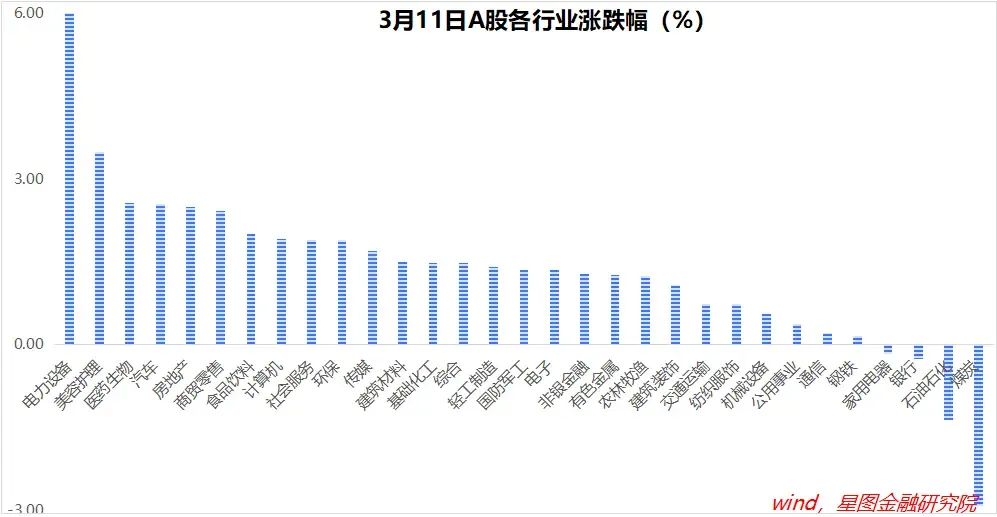

/ 2024-03-11 20:56 发布今日大盘表现强势。主要宽基指数收涨;行业层面,除红利板块明显回调外,其他行业均有不同程度上涨,其中,新能源板块领涨。

截至收盘,万得全A涨幅1.58%;中证A50、沪深300、中证500、中证1000和中证2000涨幅分别为1.91%、1.25%、1.71%、1.79%和2%。

行业层面,电力设备(6.16%)、美容护理(3.5%)、医药生物(2.57%)、汽车、房地产领涨,涨幅均超过2.5个百分点;煤炭(-2.91%)、石油石化(-1.36%)、银行、家用电器等逆势收跌。

两市全天成交金额再次突破万亿元,北向资金净买入102.6亿元,市场情绪全面回升。具有避险属性的红利板块全面回调,成为血包;其他行业,均有不同程度上涨。

电力设备涨幅最高,龙头宁德时代涨幅14.46%。消息上,摩根士丹利发布唱多宁德时代的研报,市场开始演绎“AI的尽头是能源”逻辑。考虑到新能源板块已磨底较长时间,筹码结构好,行情一旦启动,便具有可持续性。

地产也迎来边际利好,对地产担忧的缓解,助力提振市场风险偏。此外,2月CPI超预期,对于市场走强也有支撑作用。

行情定位上看,随着2024年经济发展目标的明确,宏观基本面迎来拐点,A股市场也终于迎来牛熊转折点。2月6日开启的这轮行情,其性质也从“反弹”确定为“反转”。

结合历史规律看,市场经历极端杀跌后的上涨行情,持续时间多在6-8周,从时间上看,本轮上涨仅持续4周时间,未来一个月继续看好。

前期,上证指数8连涨后,市场在3000点附近反复盘整,筹码结构充分交换。结合今天行情看,第二波上涨行情大概率已经启动。

结构上,看好顺周期和新质生产力的轮动表现。

宏观基本面拐点来临时,顺周期板块通常会成为领涨主线,以银行、白酒、能源、资源、建筑材料等为典型代表。

同时,之后,新质生产力相关扶持政策有望陆续落地,新质生产力主题行情也有望继续演绎。今天领涨的新能源板块,即属典型的新质生产力概念行业,后续AI产业链同样值得期待。

附:近期个别行业演绎逻辑

宏观数据:1-2月,宏观经济数据向好。前2个月全国统调发电量同比增长11.7%,工业用电量增长9.7%,出口金额(美元口径)同比增长7.1%;2月,CPI同比增长0.7%,为去年4月份以来的最高值……有助于提振市场对于经济基本面的信心。

宏观目标:2024年GDP增长目标5%左右。财政赤字率目标3%,经测算,广义财政空间约为8.96万亿元,广义赤字率约为6.6%,此外,去年增发国债还有大量结余,今年年初PSL扩容5000亿,且还有可能继续扩容。财政发力,有望强力保障GDP增速达标。

新能源:英伟达黄仁勋称,AI的尽头是能源。AI主题行情有向新能源板块扩散的迹象。

机械设备:设备以旧换新逻辑,利好。2024年3月1日,国务院常务会议审议通过《推动大规模设备更新和消费品以旧换新行动方案》,指出结合各类设备和消费品更新换代差异化需求,加大财税、金融等政策支持,有序推进重点行业设备、建筑和市政基础设施领域设备、交通运输设备和老旧农业机械、教育医疗设备等更新改造,积极开展汽车、家电等消费品以旧换新,形成更新换代规模效应。

据发改委郑栅洁主任,“本轮设备更新市场需求初步估算年规模5万亿以上、汽车及家电换代市场也有万亿规模,重点将聚焦工业、农业、建筑、交通、教育、文旅、医疗等7个领域”。

家用电器:设备以旧换新逻辑,利好。具体同上。

顺周期板块:宏观基本面反转逻辑,利好。3月5日,政府工作报告明确了5%的经济增长目标。相比过去两年4.1%的GDP平均增速,2024年增长5%,预示宏观基本面迎来拐点。银行、白酒、能源、资源、建筑材料等,均属于典型的顺周期板块。

公安备案号 51010802001128号

公安备案号 51010802001128号