其实,作为投资者,我们应该顺应市场,顺应大势,不要有太多的偏见,本质上还是这个公司是否有未来,值不值得你去参与呢?

刚好中兴通讯的年报出来了,就看看一些数据的情况了!

单看上图,最值得的说到的就是销售毛利率提高了4个多点,到达了41.53%;净资产收益率也不行吧,毕竟已经是这么大体量的公司了15.19%;93.26亿的净利润已经非常可观了!

显得没有那么亮眼,也就单看这个报表的话,没有那么的超预期,扣非净利润增速回归了正常,之前被制裁后,导致了基数大幅降低后,随着恢复的过程,增速自然高了起来。营收的同比增长几乎可以忽略不计了,也就是说公司的发展还是遇到了挑战了,没有收入的增长谈何未来呢?

再来看看单季呢?

4季度扣非净利润是同比大幅下滑51.58%,销售毛利率在4季度同比也是微降的,结合历年的情况看,4季度的销售毛利低于前面的几个季度,这个需要结合另外几张表来看!

先看利润表:

多出来的利润从哪里来的呢?营收基本不变的情况下,营业成本降低了5.93%光这一项就几十亿的成本减少,财务费用从去年1.63亿到今年的-11.01亿差额12亿多,公允价值计提今年少计提了4个多亿;销售费用在营收规模不变的情况下增加了10亿,管理费用增加了3亿,研发支出增加了36亿,投资收益从去年赚10.87亿到今年亏2亿,差额差不多12亿多。结合起来看,就是利润来源不是外延式的增长,大体上还是内部效率的提升(成本降低)导致的,竞争上需要花更多的销售费用来维持同等规模,竞争加剧!财务费用从21年的需要每年支付9.63亿的利息到今年的财务费用上到进账11亿,一定程度上说明公司的经营还是得到了极大的改善的!继续保持高强度的研发(研发占营收的20%),是作为一家科技企业的生存基础,也是企业长久发展的基石!虽然与华为的每年千亿级别的研发不能比,但是也是两市前三了!

不和那些央企比,单从研发强度来说,规模级企业来说,中兴通讯的研发强度应该是最大的了吧?比亚迪截止3几度4223亿的营收,研发投入249亿,中兴通讯全年1242.5亿的营收,研发投入252.89亿!

单从这点看,市场对于中兴暂时处于偏见之中,给的是传统得不能再传统得企业估值了!

再来单看四季度的数据,营收同比增加14.68%,销售费用大幅度同比增加了41.68%,管理费用也同比增加了27.42%,估计是年底发放奖金及经销商奖励等等导致四季度的毛利率大幅度降低了!但是,这里面也有亮点,四季度的营收规模增速到了两位数了!

其未来是否能持续增长,主要还是看产业所处的位置,再国家宏观战略布局之中竞争力如何?其实,当下中国经济的核心动力是围绕新质生产力来布局的!尤其是对于数字经济那部分的描述,今明两年的营收增长速度应该会提升,这还有一个多月就是一季度了,看看能否有所表现!

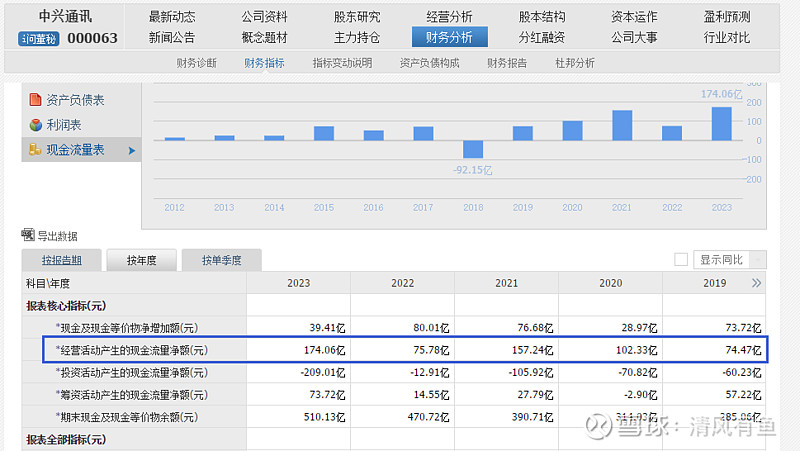

再来看一下现金流量表

经营活动产生的现金流量净额是174亿同比大幅度的提升,并创出了历年来的新高,且当年的投资净流出高达209亿,可以进一步验证了公司的财务情况非常良好,公司拥有充足的现金流,在加大投资规模!

再来看一下单季度现金流量表:去年四季度单季现金净流入同比大幅增长111.27%,且单季度对外投资净额达到了165.82亿!这是有什么大动作呢?

全年净筹资规模73亿,四季度单季筹资31.54亿,也快差不多占到筹资金额的一半了!神奇的是,公司的财务成本为负!

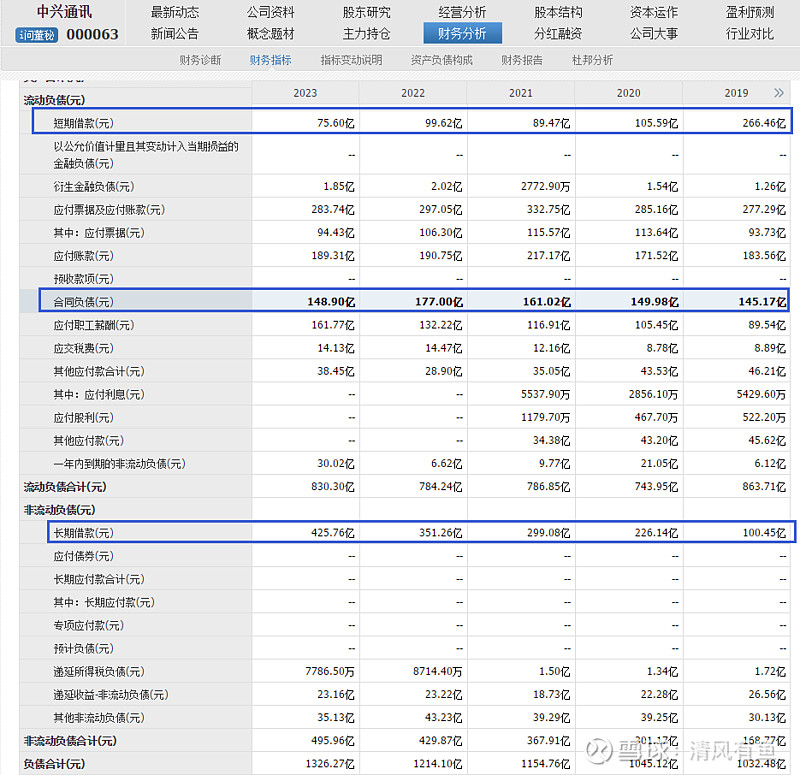

结合资产负债表来看:近几年以来公司的短期借款金额是明显在降低,从19年的266.46亿降低到23年的75.36亿,公司的长期借款金额从19年的100亿增加到了23年的425.76亿。公司的借款结构发生了根本性的转化,长期的低成本资金的加持之下,合同负债近几年稳定在150亿水平,最终的结果就是公司的财务成本逐年降低,几乎等于公司负成本在扩张!

总体来说,直观的从财报看,公司的经营得到了极大的改善,18年被制裁以来,公司更是加大的研发投入强度,去年4季度单季对外大幅净投资160多亿,是有什么动作(了解一个公司需要花很长的时间,如果有了解的朋友,请告知一下,谢谢了)?持续的高强度的研发,迎来了新质生产力带来的行业性的大机会,未来高速增长将是大概率!将净利润的35%拿出来回报股东,15倍的市盈率,真是良心价!

没有对比就没有伤害!不谈今年浪潮的业绩下降!就是浪潮业绩好的时候,研发强度也非常非常的低!

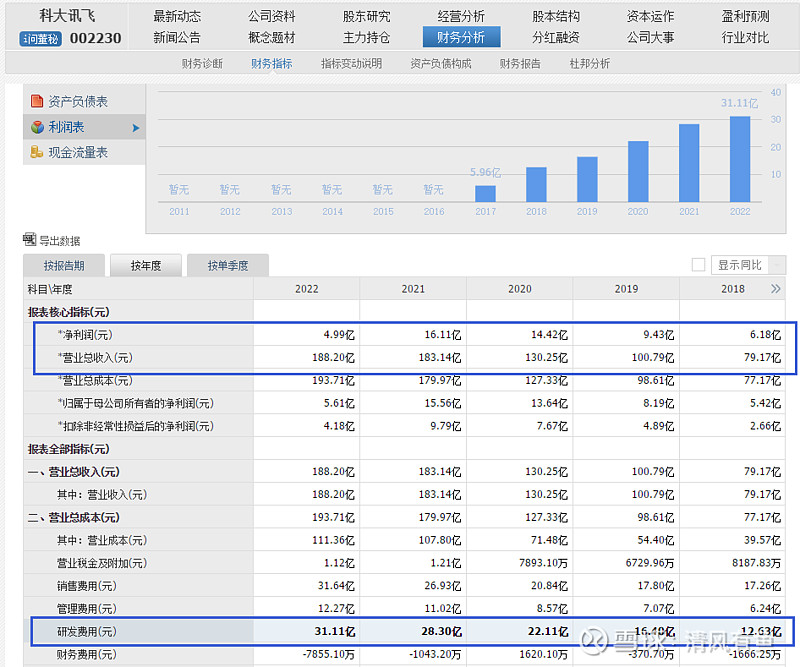

科大讯飞是一家好公司,切入人工智能也很早,也有一定的研发强度!

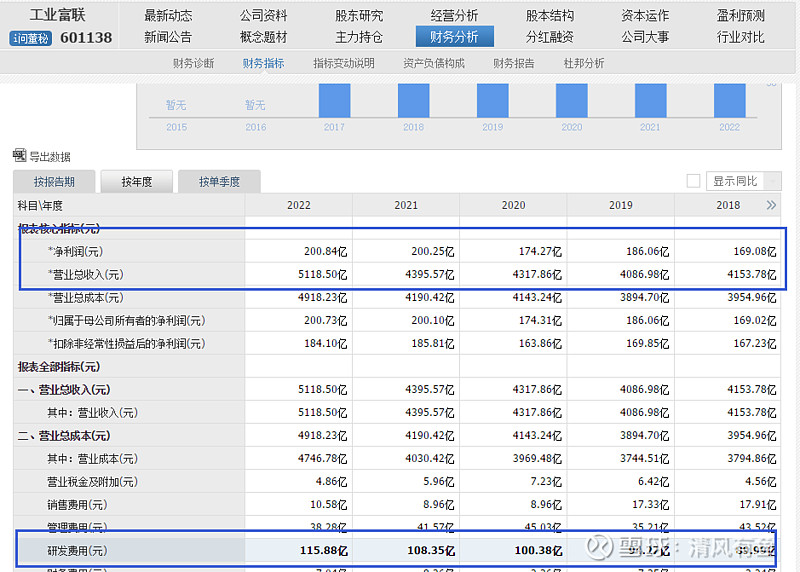

工业富联2%的研发强度!如果中兴通讯少投入一部分研发,是不是净利润瞬间就起来了?

所以呢?中兴通讯低估了!如果你是考虑持股1年以上的,任何回调都可以买入!如果你是稳健的波段投资者,那么就密切关注这里的回踩机会!

分析的过程包含了个人的财务理解,非科班出生,关注的点不同,所以这一切都是我自己的认知结果,不能做完投资依据,股市有风险,大家慎入!(来源:清风有鱼)

公安备案号 51010802001128号

公安备案号 51010802001128号