-

核电投资指南04:中国核电主要上市公司

时空复利 / 2024-02-28 22:16 发布

上一讲我们讲了核电产业链上游的情况,这一讲我们来看一下中游的投资机会。

核电设备

相比于上下游,核电中游的公司要多不少,市场规模更大。

国产化率提升

提供核电设备的中游企业,正是中国核电从无到有,从弱到强的完美写照。

1994年建成的大亚湾核电站,核电设备几乎全部来自法国,自主化程度仅为1%,而随着中国核电技术不断进步,国产化程度快速提升。

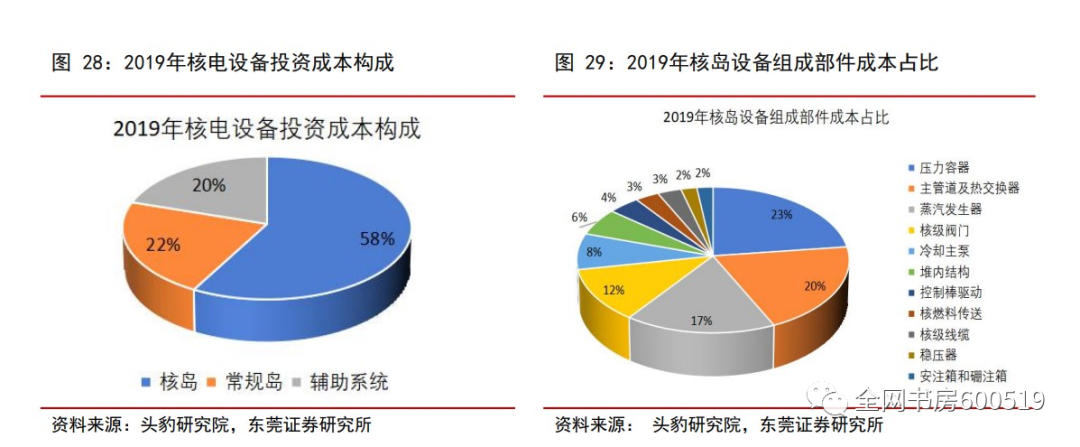

以“华龙一号”为例,福清的示范堆拥有28066台设备,国产化率达到了88%。其中反应堆压力容器、蒸汽发生器、堆内构件等核心装备,都已实现国产化。

在这一过程当中,最难的就是主泵了。

主泵相当于核电站的“心脏”。我国核电站2008年以前使用的主泵都是进口的。中核公司通过自研和学习,目前已经实现了主泵大部分核心部件的国产化。其中,主泵泵壳是主泵的核心承压部件,设计寿命长达60年,而且常年处于高温、高湿、辐射等恶劣工作环境中。安全等级是最高的,质量要求也是顶级的,之前只有美、英、法等少数几个国家能够生产。也是我国核电设备国产化最后攻克的堡垒之一。承担主泵泵壳制造任务的应流集团霍山铸造有限公司是应流股份的全资子公司,持有核一级《民用核安全设备制造许可证》,并通过美国机械工程师学会(ASME)核电产品质量认证。

国产化率提升使得我国核电站的建造成本降低。以核级阀门为例,国产核级阀门价格仅为进口同类产品的11.5%。掌握自主知识产权和核心设备的国产化,正是我国核电“走出去”的底气所在。

国企主导

核电设备市场以国企为主导。主要因为核级设备的护城河更深。

核安全等级分为四个等级1、2、3、4,其中安全1级对安全重要性最高,依次递减。

核级设备的技术门槛很高。需要有耐辐射、耐高温的特性,同时要具备极高的安全性和可靠性。由于核级设备涉及核安全的问题,核级设备资质发放极为严格。普通民营企业很难拿到资质。而且核级设备供货周期长,回款时间长,对中小企业的现金流压力较大。(都可以对应下图)

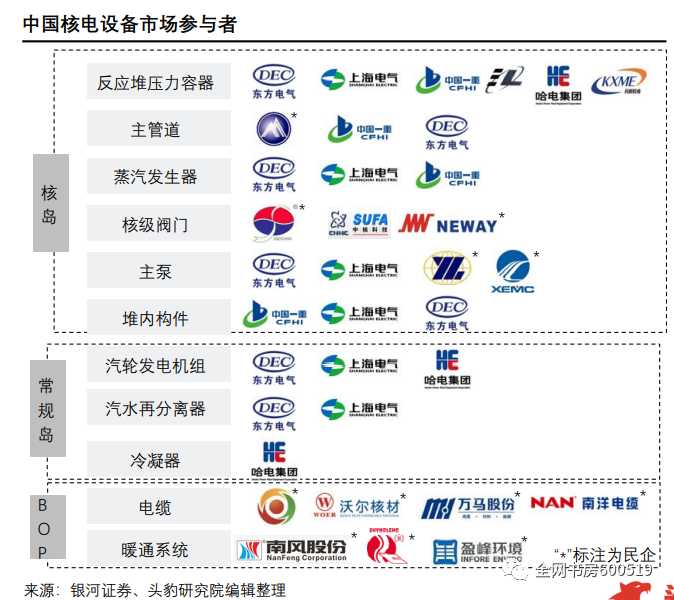

在核岛设备市场中,堆内构件、蒸汽发生器、压力容器三类核心设备被国企垄断,以东方电气、中国一重与上海电气为主导。此类设备属于重型机械,对于生产企业的技术和资产要求极高,民营企业很难达标。核岛中的主管道、核级阀门与主泵门槛相对较低,少部分民营企业可进入该领域。但核一级资质审查标准高,民营企业获得资质的数量并不多。

常规岛中的汽轮发电机组、汽水再分离器与冷凝器也属于政府重点监管设备领域,由东方电气、上海电气、哈尔滨电气三家国企垄断。而阀门、凝汽器、水泵等非核心设备民营企业参与度高。

核电辅助设备属于短周期设备。在2015年核三机设备市场化之后,多家民营企业获得设计制造资质,辅助设备领域民营企业参与度高而且竞争较为激烈。

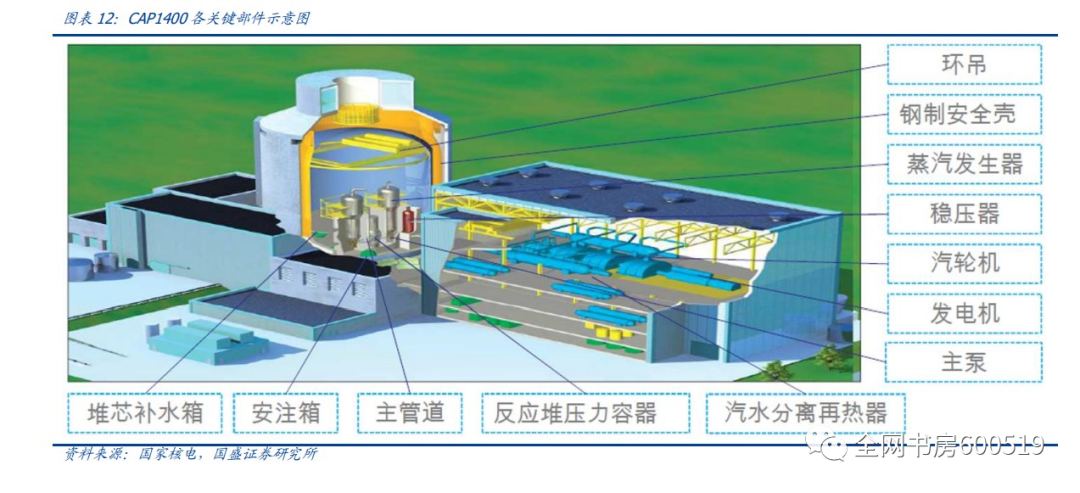

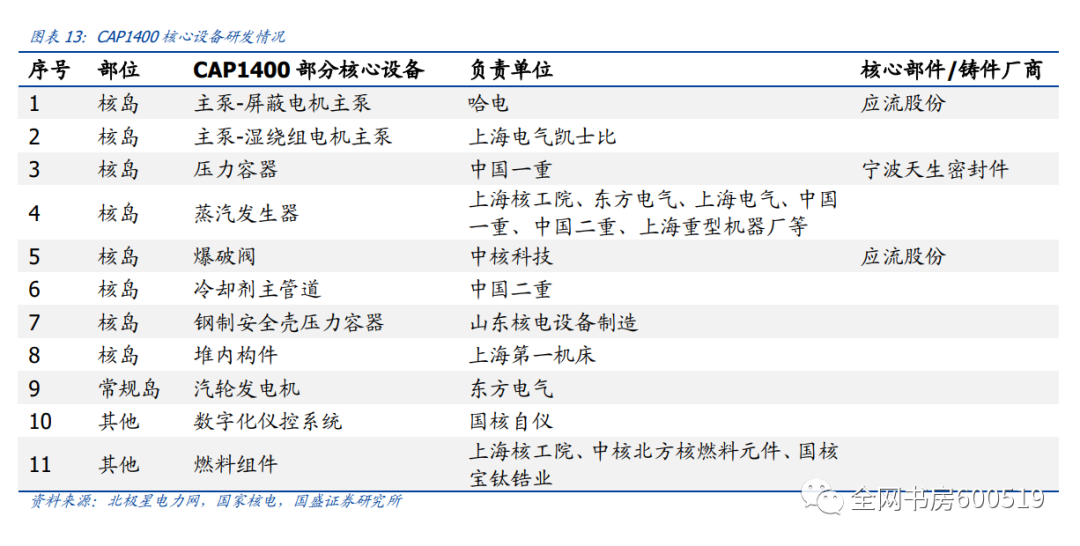

国盛证券详细拆解了“国和一号”(CAP1400)的核心设备研发情况。

“华龙一号”和“国和一号”的三代核电技术完全可以满足国际最高的安全要求,设置了完善的事故预防和缓解措施,安全指标超越了现有三代核电技术要求,都是我国的“国家名片”。

市场规模

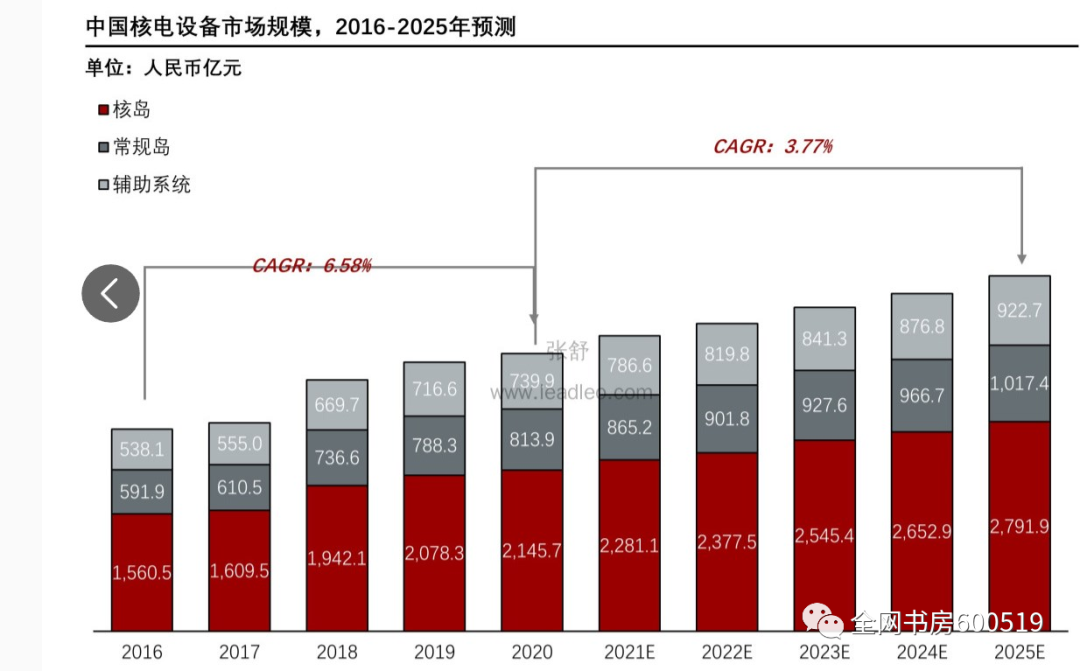

和光伏,风电等大热赛道相比,核电设备的市场规模增速就显得平平无奇了。根据头豹研究院的预测,中国核电设备市场将在2025年达到4732亿元,未来五年的年化增长率为3.77%。(下图)

是不是有点小失望呢?我仔细看了相关的计算假设,应该说这个计算过程是比较保守的。

首先他们的关键假设是到2025年,预计中国核电在运装机达7000万千瓦,在建3000万千瓦。同时考虑到核电行业存在回款时间慢的问题,仅用建成机组容量计算市场规模。而最新的规划是建成7000万千瓦,在建5000万千瓦。考虑到现有装机容量只有5000万千瓦,将在建部分完全不考虑会对数据造成比较大的影响。

同时,这个计算也没有考虑到核电“走出去”带来的增量。根据中国电力报预计,在“一带一路”上及其周边有多个国家已经和正在计划发展核电,到2030年新建机组预计将达到107台。这也是一个相当大的增量市场。

可能超预期

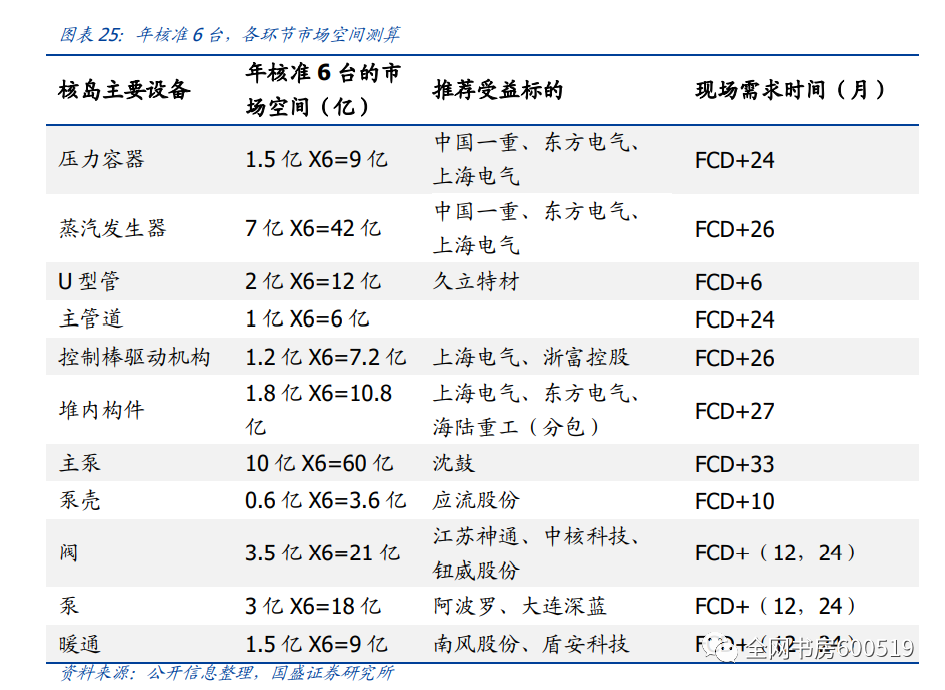

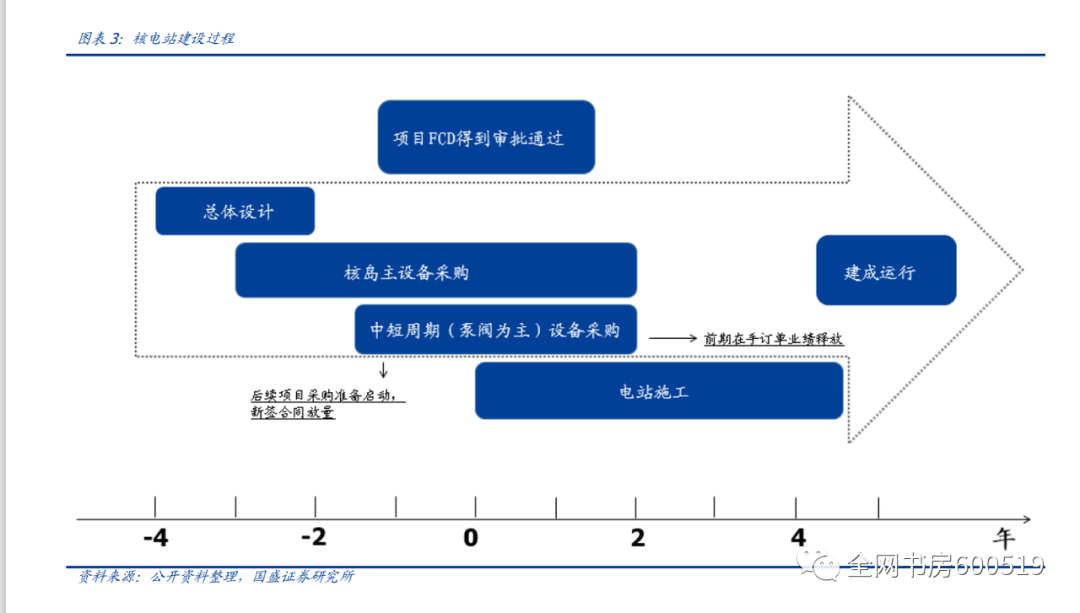

核电设备市场和核电机组的FCD台数直接相关。FCD(the first concrete date)是指核电站第一罐混凝土的浇注日期,是一个核电工程的“零点”。标志着前期准备工作结束,核电现场土建工程的正式开工。(下图)

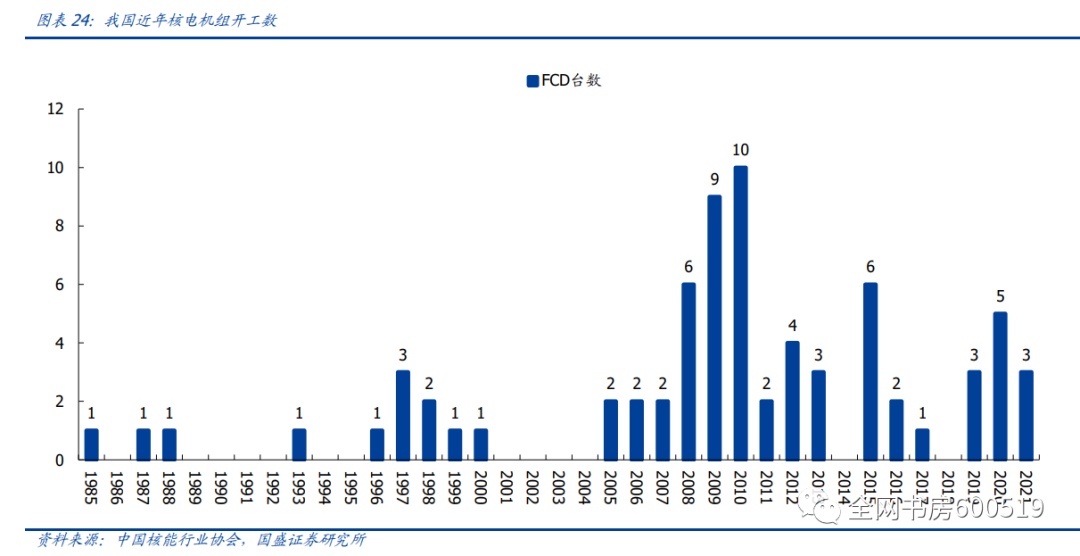

在FCD之后,对于核电设备的现场需求才开始出现。而从我国近年的FCD台数可以看出,短期市场增速并不会太快。毕竟核电站的前期准备工作耗时长达数年,需要在项目FCD审批通过之后才会有业绩释放。(下图)

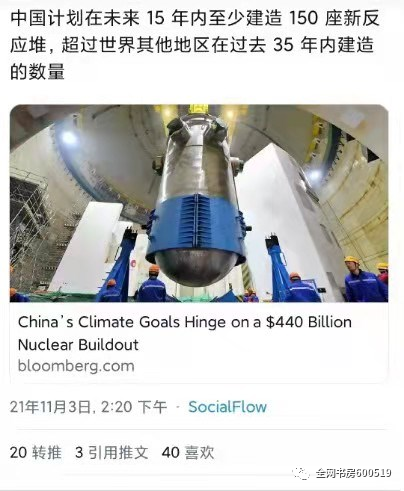

而且在核电领域,大家已经习惯性保守。毕竟从历史上看,核电的规划基本无法按时按量地完成,项目延期是正常操作。不过彭博社曾放了一颗卫星,说我国计划在未来15年内制造150座新反应堆。如果核电的审批速度高于预期的话,相关企业的市场空间也会打开。(下图)

还有一点,是参与核电设备的企业,一般还有其他主营业务,比如光伏,风电等。而核电站建设是一个长期的过程,订单周期比较长,可以视为一家公司的基本盘。所谓“核电搭台,风光唱戏”。

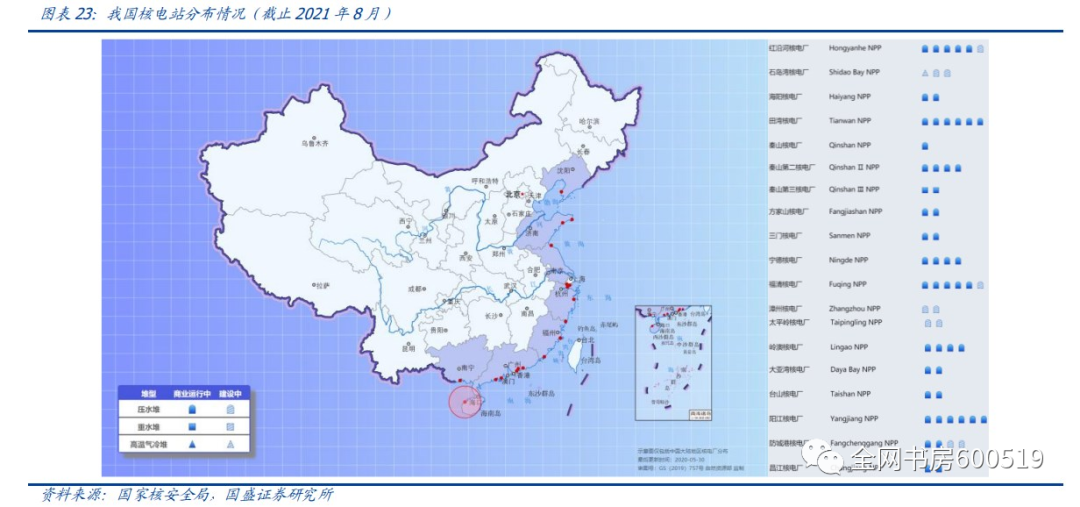

还有最后一点,就是与核电站相关的内容,国家核安全局的网站上都有很详尽的信息披露。无论是核电项目的核准还是跟踪,大家都可以获得第一手的信息。(上图)

好了,恭喜你完成了本节课的学习,下期我们再见哦~

敲黑板:

提供核电设备的中游企业,正是中国核电从无到有,从弱到强的完美写照。掌握自主知识产权和核心设备的国产化,正是我国核电“走出去”的底气所在。

核电设备市场以国企为主导。主要因为核级设备的护城河更深。

在核岛设备市场中,堆内构件、蒸汽发生器、压力容器三类核心设备被国企垄断,以东方电气、中国一重与上海电气为主导。

“华龙一号”和“国和一号”的三代核电技术完全可以满足国际最高的安全要求,都是我国的“国家名片”。

核电设备市场和核电机组的FCD台数直接相关。

与核电站相关的内容,国家核安全局的网站上都有很详尽的信息披露。

公安备案号 51010802001128号

公安备案号 51010802001128号