-

港股,为何被抛弃

薛洪言

/ 2024-02-17 08:43 发布

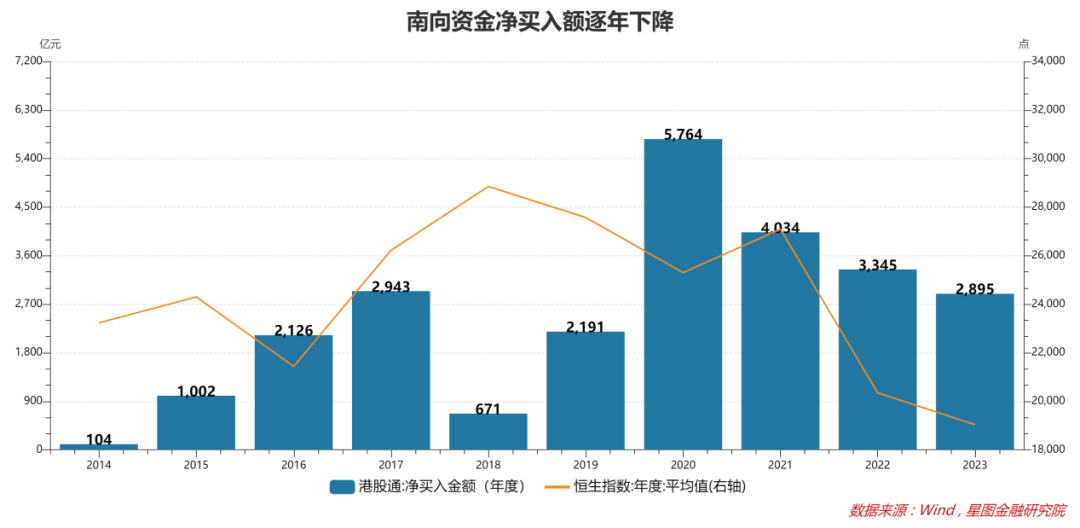

/ 2024-02-17 08:43 发布近日,A股很惨,吸引了大部分目光。其实,港股也很惨,恒生指数一度来到14794点附近,距离2022年11月初的低点14597点仅一步之遥。 当时14579点之后,恒生指数曾经历了一轮急涨行情,短短三个月内涨至22700点,涨幅55%。很多人曾懊恼,没有在15000点附近抄底,现在机会来了,大家又犹豫了、不敢了。 极端位置不敢买入,通常是源于对长期前景缺乏信心。就港股而言,市场既担心中国经济基本面问题,如房地产何时企稳、怎样企稳,又担心地缘风险下外资的站队和流出。甚至说,部分外资既便对中国经济复苏向上有信心,限于地缘不确定性,同样不愿配置港股。 对于这种担忧我们毋庸讳言,也很难证伪。正因如此,港股的估值才会如此极端。截至2024年1月31日收盘,恒生指数市盈率7.67倍,股息率4.56%。 外资犹豫地缘问题尚可理解,南向资金一向喜欢港股的性价比,近年来对港股的抄底意愿也在逐年下降。2023年,南向资金净买入港股2895亿元,较2020年已经腰斩。估值层面,港股性价比越来越高,南向资金流入意愿却越来越低。

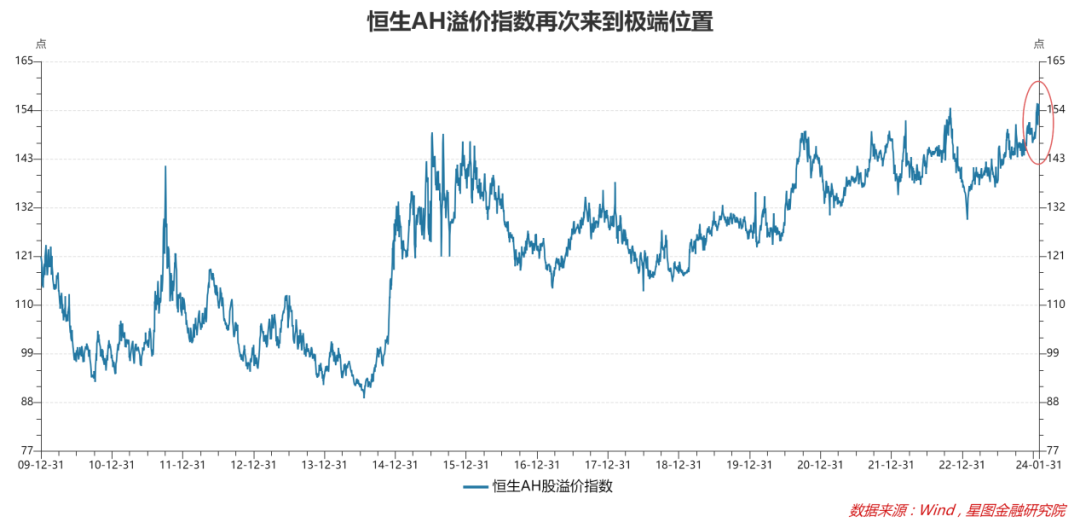

通常,市场会用AH溢价指数来衡量港股性价比。计算公式为,AH溢价指数=∑(A股价格*总股本*汇率)/∑(H股价格*总股本)*100,衡量两地上市公司在A股与港股的估值倍数。1月31日,恒生AH溢价指数收于155.48点,意味着同一只上市公司的A股股价平均比港股高55.48%。

A股比港股贵50%,反过来就是港股比A股便宜33%左右。从分红的角度看,港股综合红利税高达28%左右,而A股可通过延长持有时间免税,所以,港股比A股便宜30%左右是合理的。除了红利税折价外,港股还存在流动性折价,港股近年来长期处于流动性匮乏状态,换手率低,很多龙头个股日成交低于1亿港币。 股息税叠加流动性折价,港股约33%的估值折价是否合理就见仁见智了。事实上,在港股流动性得不到明显改观的背景下,市场资金缺乏动力基于AH估值溢价进行套利。换言之,虽然港股更便宜,但在大多数资金看来,这种折价是合理的,起码没有太离谱。 在这个意义上,港股的投资吸引力不在于估值更便宜。 对南向资金来说,大家更看重港股稀缺的互联网标的。国内的互联网龙头,大多数在港股不在A股。以恒生科技指数为例,截至1月31日,前十大重仓股分别为阿里巴巴、腾讯控股、京东集团、小米集团、快手、理想汽车、网易、美团、百度集团和联想集团,合计权重73%。 对大多数投资者来说,要投资互联网公司,不得不去港股。当前,港股吸引力下降,很大程度上源于港股互联网公司大多告别高速发展期,投资者对其发展前景出现分歧。 就港股互联网公司看,主要面临三重挑战:一是流量红利消失,广告大盘缩水,行业增速放缓;二是消费者转变观念,从升级转为降级,不少互联网巨头来不及转弯,战略定位出了偏差;三是抖音、拼多多等新兴巨头快速崛起,对老巨头核心业务发起猛烈攻击,且这两家均非港股上市公司。 当港股互联网公司失去魅力,港股高红利税、高交易成本、低流动性的问题被放大,开始被投资者抛弃。直观的表现就是AH溢价快速扩大,且迟迟得不到有效收敛。 面对这种情况,投资者常常被建议逢低买入,然后保持耐心。但也有一种声音,就是耐心的时间成本也太久了,久得让人难以忍受。大多数情况是,除非投资者对转机有信心,否则既便是一个月的等待也让人难以忍受。所以,更合理的做法是等待转机。 这种转机的信号,应该基于港股流动性系统性好转的希望,包括但不限于进一步降低交易成本、税费成本,进一步吸纳优质上市公司,增加新兴互联网巨头和硬科技企业,以及在吸纳全球资金上表现出更强的韧性等。 短期来看,投资者仍可以搏一搏港股的超跌反弹行情,但中长期的机会,仍然取决于港股市场自身的改革与努力。 毕竟,在全球股市不断创新高的背景下,任何单一股市的逆势、持续下跌,都不应简单归结为经济周期,市场自身的深层次弊端不应被无视。 A股是这样,港股也是这样。 【注:市场有风险,投资需谨慎。在任何情况下,本文所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

本文由“薛洪言微语”原创,作者为星图金融研究院副院长薛洪言

公安备案号 51010802001128号

公安备案号 51010802001128号