-

一周盘点,无差别杀跌之后

薛洪言

/ 2024-02-04 22:16 发布

/ 2024-02-04 22:16 发布本周,市场经历了无差别快速杀跌。所有宽基指数、所有一级行业,无一幸免。

指数层面,万得全A、沪深300、中证500和中证1000涨幅分别为-9.27%、-4.63%、-15.95%和-22.3%。

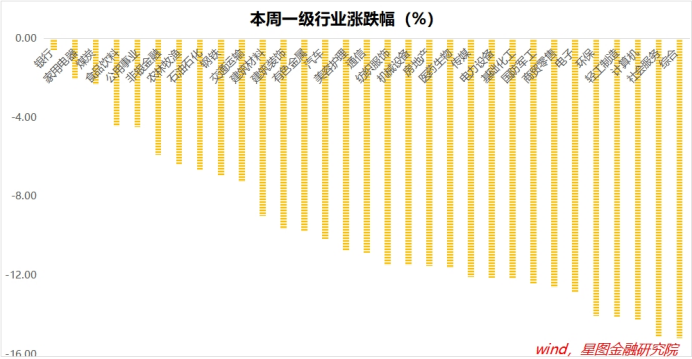

行业层面,银行、家电、煤炭跌幅较小,基本在2个点以内;社会服务、计算机、轻工制造、环保跌幅较大,均在14个百分点以上。

本周,消息面上并无利空因素发酵;北向资金净流入99亿元,连续两周净流入;外围股市也普遍收涨,韩、澳、美、日股市涨幅均超过1个百分点;连一向脆弱的港股,跌幅都远小于A股,恒生指数涨幅-2.63%,显著跑赢万得全A的-9.27%。

排除其他因素后,A股的大跌,主要应归结于微观资金结构问题,即融资盘爆仓导致的资金结构恶化与负反馈。

本周,融资融券平均担保比例出现快速下滑,从上周五的243.5%降至本周五收盘后的225.9%。已经低于2022年4月和10月的水平,相较2018年的低点也只有一步之遥。考虑到周五盘中市场的极度下探,盘中担保比例应该已降至220%以下。

周五盘中的快速下杀,清掉了部分融资盘,下杀后的回弹,又为预警线附近的融资盘留出了部分安全空间。正如森林防火中的“以火灭火”之法,迎着大火之势人工点燃一把火,把中间的可燃物烧光,大火无法蔓延,也就灭了。

考虑到融资担保比例一度降至220%以下,220%至周五收盘后225.9%之间的距离,就没了可燃物,成为防火隔离带。

接下来,只要市场不出现意外的大跌,把融资担保比例带至220%以下,融资盘暂时不存在爆仓风险,融资盘爆仓引发的负反馈也就告一段落,市场大概率就阶段性见底了。

当然,国家队仍不应大意。最好继续拉高指数,让安全隔离带更宽一些。

整体上看,由于春节前市场整体仍是资金净流出状态,既便止跌,也不必期待大涨行情。从资金条件看,春节后更值得期待。

公安备案号 51010802001128号

公安备案号 51010802001128号