-

一周盘点,A股的独角戏

薛洪言

/ 2024-01-27 21:11 发布

/ 2024-01-27 21:11 发布过去一周,全球市场风平浪静,A股波涛汹涌,大起大落,演了一场独角戏。

去年12月以来,在美联储降息预期演绎下,10年期美债利率高位回落,全球资本市场欢腾雀跃。美债利率不再是遮羞布,A股索性将弱势进行到底,开年以来,经历了一波急跌,再次走出独立行情。

截至1月26日收盘,日经225、纳斯达克、标普500年内涨幅靠前,分别为6.83%、2.96%和2.54%;深证成指、韩国综合指数、恒生指数分别为-8%、-6.66%和-6.42%,跌幅靠前。

就本周来看,A股大起大落,V型反弹,整体收涨。

万得全A指数涨幅0.52%;其中,沪深300、中证500、中证1000涨幅分别为1.96%、0.17%和-0.7%。受益于救市资金的青睐,沪深300表现亮眼。

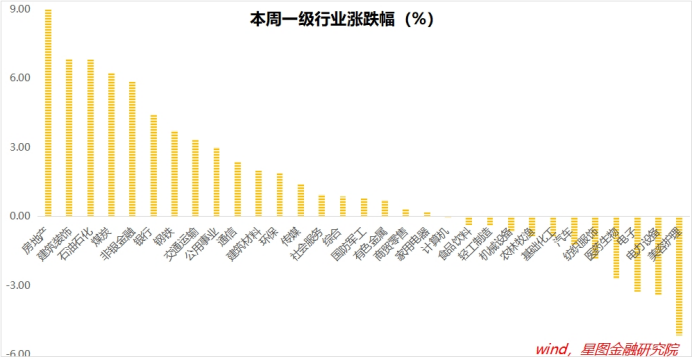

行业层面看,房地产(8.98%)、建筑装饰(6.84%)、石油石化(6.8%)、煤炭(6.22%)涨幅靠前,均在6个点以上;美容护理(-5.16%)、电力设备(-3.41%)、电子(-3.27%)跌幅靠前,下跌幅度均超过3%。

涨幅靠前的板块具有典型的中特估特征,万得中特估指数本周涨幅7.05%,取得明显的超额收益。

中特估板块再次领涨,至少有三方面原因:一是救市资金重点买入沪深300、大金融,与中特估重叠度高;二是市场风险偏好低,更青睐煤炭(股息率7.2%)、银行(股息率5.6%)、石油石化(股息率4.3%)等高股息板块;三是国资委发声拟考虑将市值管理纳入央企考核,引发央国企板块炒作热情。

现阶段看,上述三方面因素仍在延续,但力度会越来越弱,中特估板块行情大概率仍会延续,力度也会越来越弱。

就救市托底来看,当前市场信心仍不稳固,托底资金还不能轻易退出,沪深300、大金融等板块大概率仍会迎来资金净流入。不过,托底资金,越涨流入动力越弱。

就市场风险偏好看,保险、社保等中长期资金一直偏好高股息资产,机构资金近期流行哑铃型配置,继续配置高股息资产。问题是,高股息板块,上涨本身会降低股息率,削弱继续上涨的动力。

就中特估主题炒作看,当前市场情绪较为低迷,资金倾向于及时落袋,炒作虽有持续性,但空间有限。

盘点容易预测难。

对投资者来说,哑铃策略依旧值得推荐:拿出一部分资金参与中特估行情,至少有股息收入保底;剩余资金抄底无人问津的成长板块。

开年以来,电子、计算机、国防军工、医药生物、机械设备涨幅分别为-15.37%、-14.51%、-13.24%、-11.16%、-10.57%,跌幅均超过10个百分点。

上述行业集中的科创100指数,涨幅-18.7%,在主要宽基指数中倒数第一。

风浪越大鱼越贵。当前,A股流动性危机基本过去,风浪平息,成长类资产仍在低位,正是买入好时机。

公安备案号 51010802001128号

公安备案号 51010802001128号