-

锂电材料投资指南03:负极材料的主流选择

时空复利 / 2024-01-26 09:43 发布

上节课我们介绍了正极材料,以及最有发展潜力的高镍正极,这堂课我们就沿着产业链,学习下负极材料。

一、什么是负极

和上节课一样,我们先来简单了解下什么是负极?

负极材料主要的作用是储存和释放能量。从价格上来看,它比正极材料便宜得多。

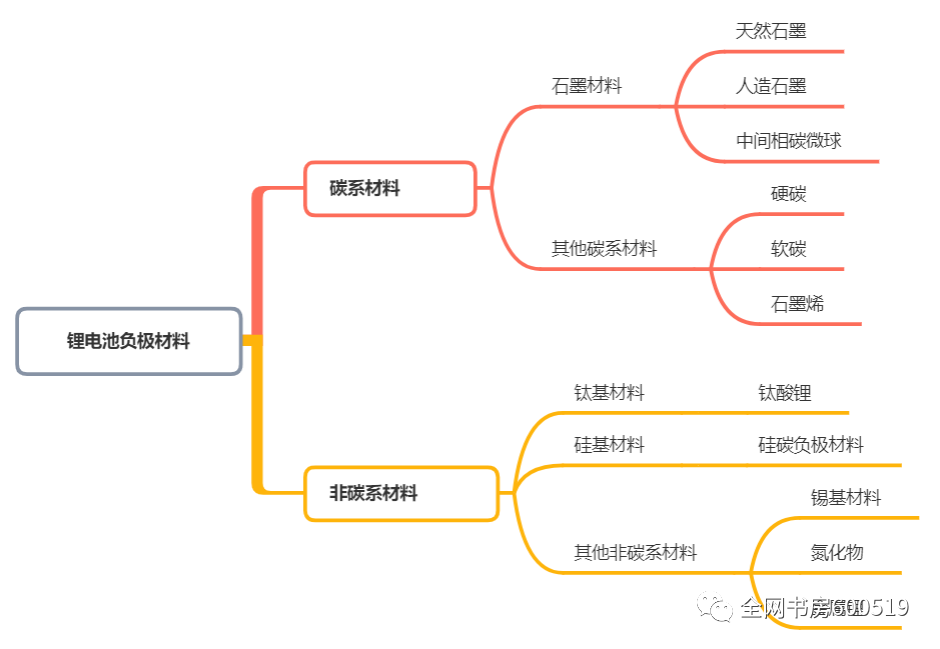

从制作流程上看,它是由活性物质,以及其他材料,制成胶合剂后,涂抹在铜箔的两侧,然后再经过干燥、滚压制得。而负极材料,可以按照,所用的活性物质的不同,分为碳材和非碳材,这两大类,更详细地分类,大家可以看这张图,第一节课时这张图也出现过。

第一节课时,我们也提过负极材料的路线,虽然有很多,但最终的产品却十分的单一,绝对的主流便是人造石墨。

人造石墨的出货量约为30.7万吨,占到负极材料的84%。

二、满产的背后

1.满产满销

简单地介绍完负极材料后,我们进入行业的部分。

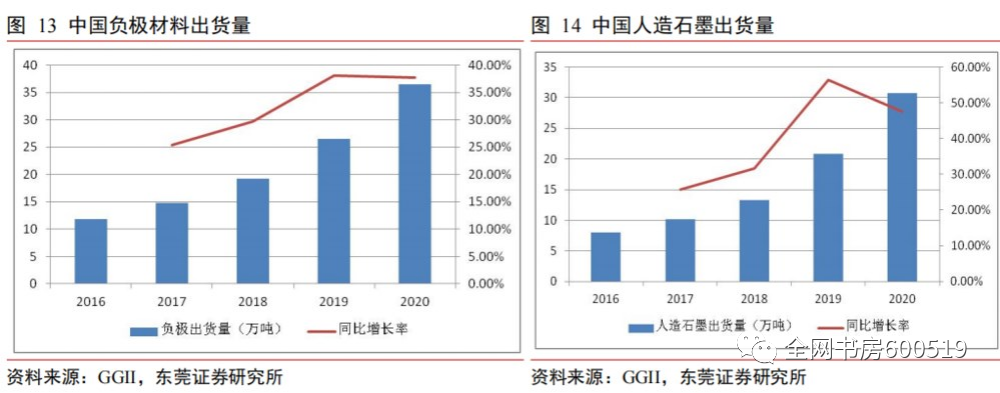

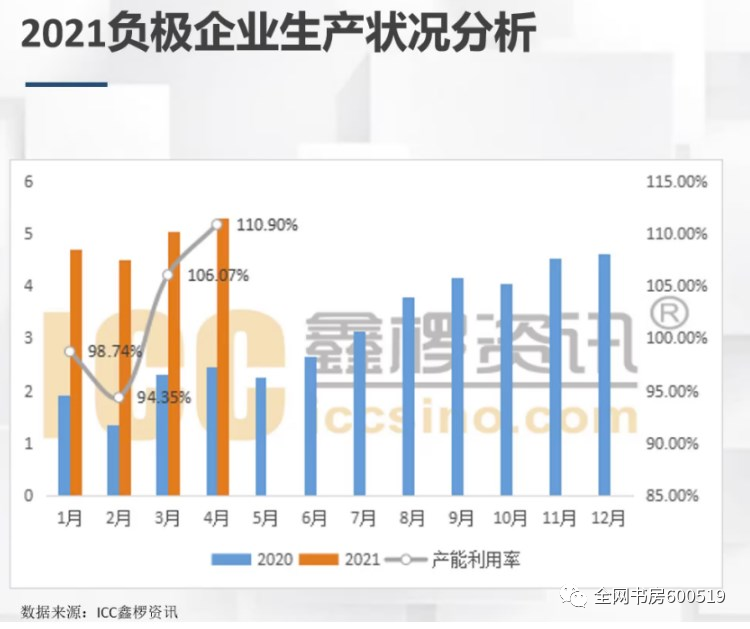

过去几年由于下流环节的高景气度,负极材料的产量从2020年8月开始,便在不断的攀升之中,到了2021年的3月,相关企业的产能利用率甚至超过了100%,部分厂家在不得已之下,甚至开始寻找外协代工,来摆脱产能的桎梏。

石墨化能力的缺失

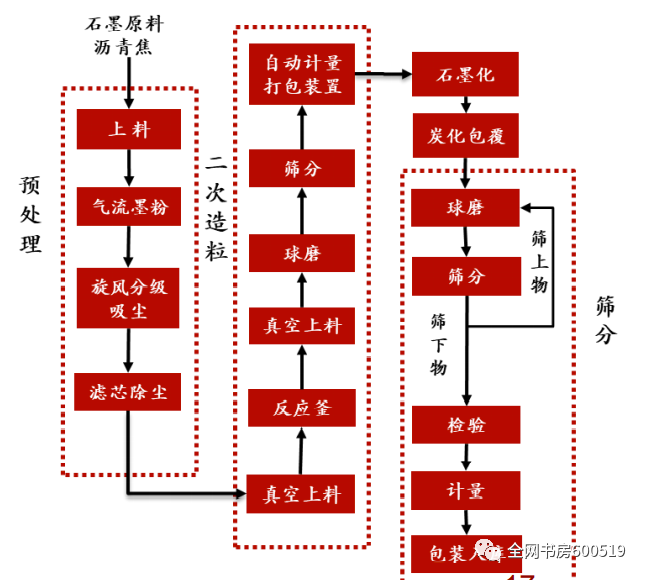

在说石墨化产能前,我们先来看下,制作负极材料的工序?

从工序上讲,制造一个合格的负极材料,主要分为以下几步,分别是:原料预处理、混料、造粒、石墨化、筛分等。其中,造粒、石墨化这两个环节,技术壁垒较高,是负极厂家的核心竞争力。

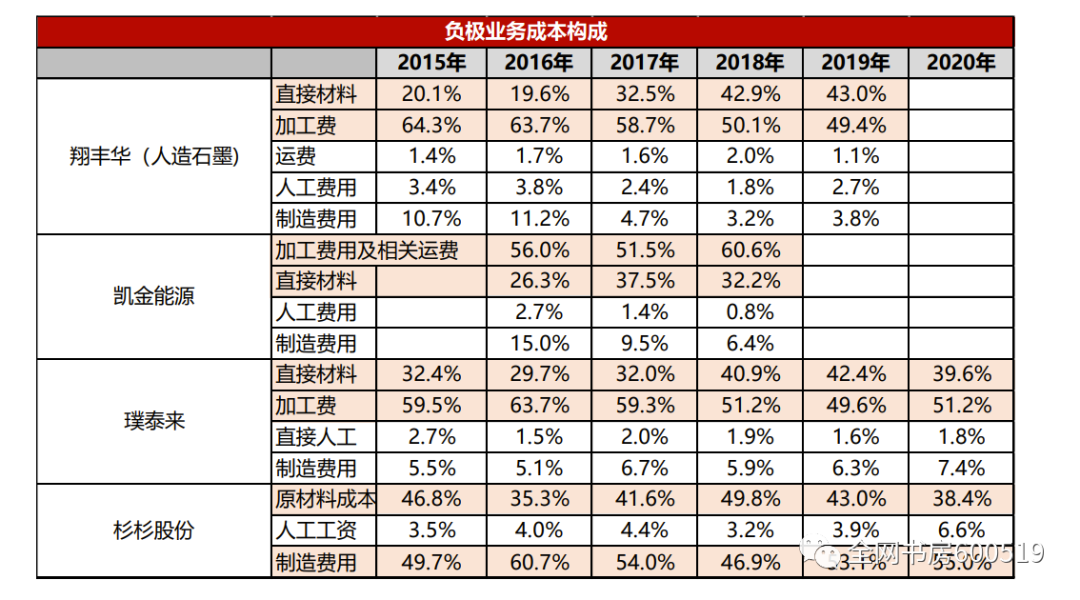

不仅是技术壁垒较高,石墨化加工的费用,也是十分的庞大。如果把负极成本进行拆分,可以发现,石墨化加工这个环节,占到了总成本的50%,甚至比原材料的成本还高,是最主要的成本项。

因此啊,对于一家负极材料公司来说,布局石墨化,不仅是技术的体现,也是对未来的保障。因为未来企业想要大规模扩产负极,必须打通石墨化的瓶颈,这样才能达到成本的优化。

比如2021年,表面上看行业供给不足,缺少负极材料的产能,实际上,行业最缺的是石墨化,这一环节的产能。

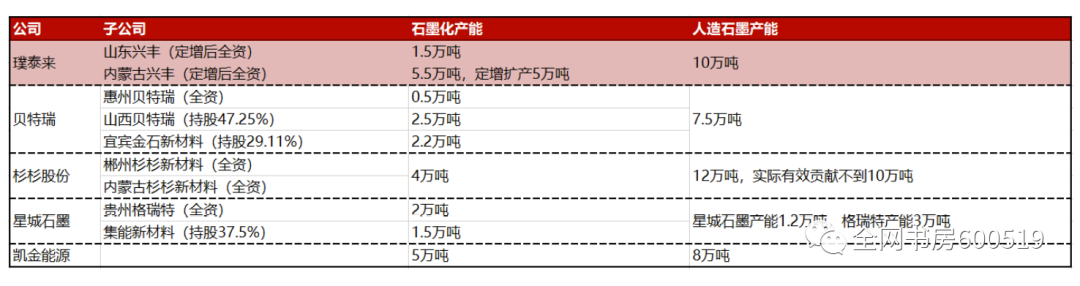

当然,这点主流的负极厂商也都看到了,所以近年来,他们纷纷布局石墨化,外协石墨化的占比也在逐渐降低。所以我们看一家负极厂商的扩产情况,并不仅仅要看最终的产能,也要关注石墨化的扩产情况。

虽然石墨化炉稀缺,但目前来看,想要扩产也不容易,因为石墨化是高耗能项目,占用能源指标,所以审批也在减缓。正是由于审批较为困难,所以那些早早拿到指标,石墨化比例较高的公司,将占到行业的先机。

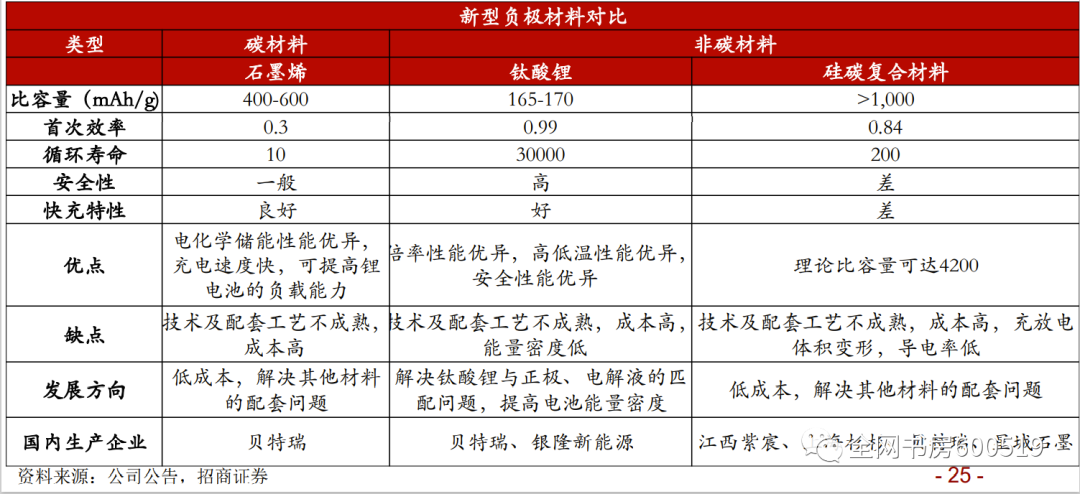

三、新型负极材料

虽然人造石墨优秀的循环性能,使其在动力电池上,实现了大规模的应用。但行业内部人士也没放弃对下一代负极材料的探索。目前来看,最有可能成为下一代负极材料的是硅碳负极。

硅碳负极,顾名思义,就是运用掺杂的手段,从原先的纯碳负极(石墨)转到掺硅的负极。

他最大的优势就是能量密度较高,目前的人造石墨负极,最高的比容量能做到约370毫安时每克(单位mAh/g),而硅碳负极理论上可以做到4200毫安时每克(单位mAh/g),这样便可以大幅增加续航里程。(比容量:单位体积的电池或活性物质所能放出的电量)

硅碳负极有两条技术路线,一种是,在碳负极中掺氧化亚硅,另一种是掺纯硅。目前,特斯拉已采用氧化亚硅这条路线,但是实际效果(对续航的提升)并不是特别的理想,所以业内,普遍在尝试另一种技术路线,那就是掺纯硅。

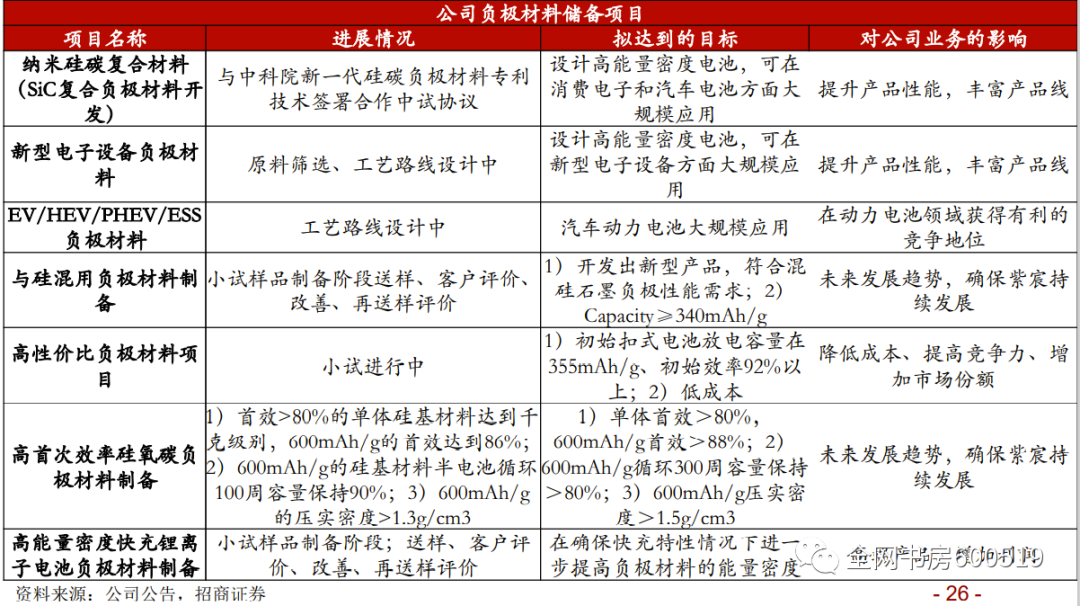

虽然掺纯硅,可以得到更高的比容量,但目前来看,技术还不是十分的稳定,各家企业也都处在中试线的阶段,并未进入大规模量产的阶段。我们以负极行业龙头,璞泰来为例,硅碳负极等路线都有储备,但还在持续的优化。

四、总结

说完下一代的负极技术路线,我们来给本节课做个总结。

负极材料主要是起到储存释放电能的作用,它得单价比正极材料来得要低,目前的主流路线是人造石墨。

从行业格局来看,由于缺少石墨化的能力,所以这两年来,负极材料一直供不应求。而石墨化由于壁垒较高,以及高耗能,近年来想要扩张颇为不易,这也就一定程度上,限制了行业的供给。所以在负极这个行业,我们不仅要关注负极材料的扩产,还要关注石墨化产能的扩张。

对于下一代负极材料来说,目前行业内的共识是通过掺杂的手法,掺入氧化亚硅或者纯硅,形成能量密度更高的负极材料,但目前也还处于中试阶段,大家可以关注下相关的进展。

恭喜你,完成了负极材料课程的学习,下一堂课,我们来到锂电池中弹性最大,周期性最强的细分赛道,电解液。

敲黑板:

负极:单价低于正极、人造石墨为主流

行业现状:石墨化与负极产能存在缺口

关注:具有石墨化能力的一体化厂商

新型材料:碳硅负极

公安备案号 51010802001128号

公安备案号 51010802001128号