-

锂电材料投资指南02:两家代表性公司

时空复利 / 2024-01-26 09:41 发布

上节课我们对整个锂电产业链进行了梳理,这节课我们正式进入锂电的第一个原材料,那就是正极材料。

一、什么是正极

一开始,我们先简单地介绍下正极材料。

第一节课时,我们提过正极是锂电的核心,他直接影响了锂电的能量密度、电压、使用寿命以及安全性等,同时也是成本最高的细分部分。所以,很多锂电池往往会用正极材料,来命名。

1.四种材料

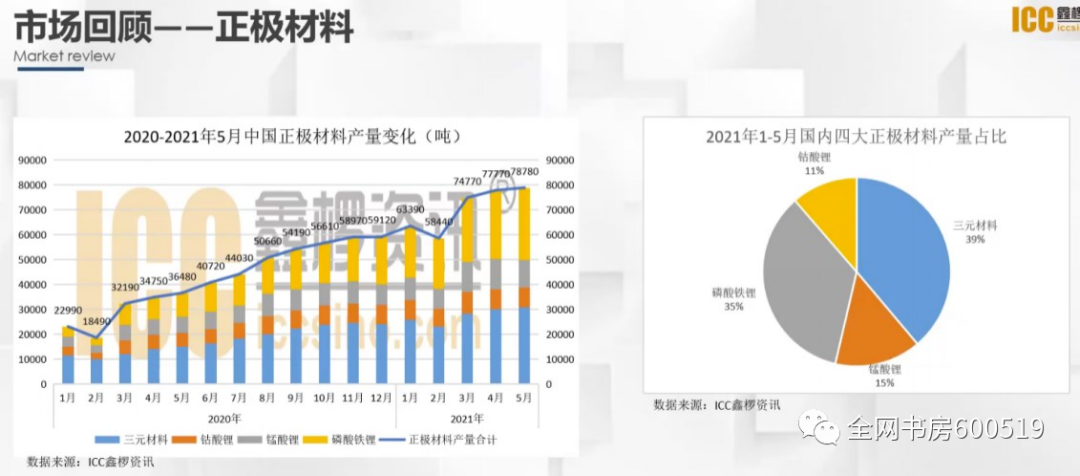

从目前来看,正极材料一共有四种,分别是钴酸锂(LCO)、锰酸锂(LMO)、磷酸铁锂(LFP)和三元材料(NCM)。

磷酸铁锂VS三元

2.1性能对比

因为四大正极材料中,只有磷酸铁锂和三元,这两种被广泛运用到动力电池上,所以空间自然比其余两种更大,所以也是我们本节课研究的重点。

我们先来看下磷酸铁锂,磷酸铁锂的优势就在于安全性较高,而且原材料较易获得,不存在被卡脖子的风险。

我们先来说下安全性的问题,正极材料在高温下,会逐渐分解释放氧气,导致电解质的燃烧。三元材料在150℃~250℃左右便会发生上述反应,而磷酸铁锂的分解温度达到了600℃,几乎是三元的4倍以上,安全上的优势还是比较明显的。

接着我们说一下原材料较易获得这点。实际上大家从磷酸铁锂这个名字就知道,主要是由磷源、铁源、锂源、碳源,这四种构成,这四种材料都比较普遍,所以价格相对比较便宜。

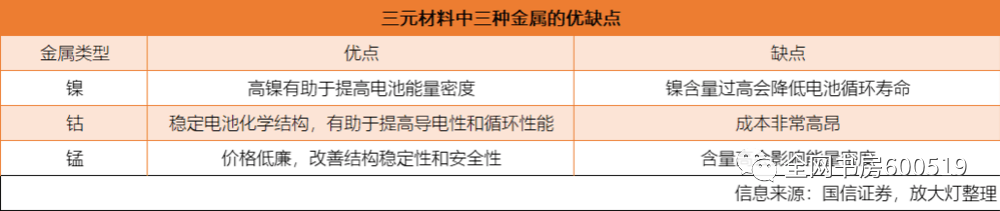

而三元材料(NCM),由镍、钴、锰三种材料构成,其中的钴价格十分昂贵,抬升了三元电池的价格。但钴也有自己的作用,那就是稳定电池的化学结构。所以对于三元材料来说,如何在稳定的架构下,尽可能减少钴的比例。

实现降本,就成了关键。

2.2发展对比

既然钴的比例减少了,那必然会有一种材料的比例会提高,那就是镍,这种电池也就被称为高镍三元电池。减少了稳定作用的钴,换上提高能量密度的镍(和上面图一样),这样的工艺使得,加工难度呈几何级上升。

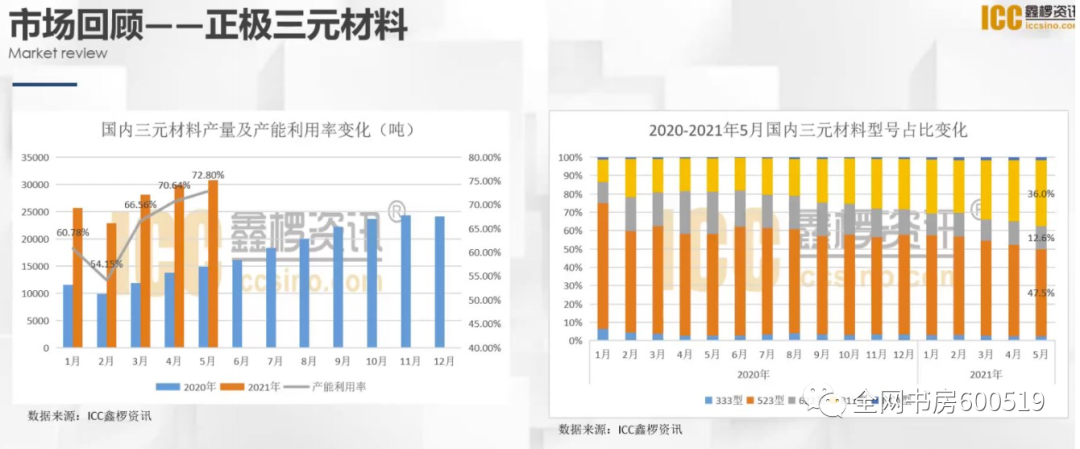

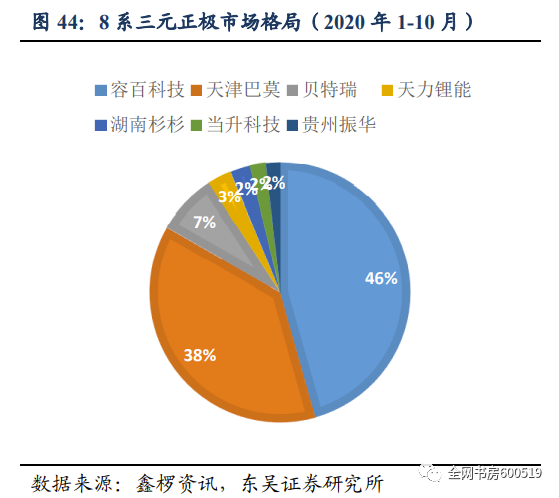

而为了区分高镍,和普通的三元电池,行业里会按镍钴锰的比例,分为111、523、622和811这四种。很明显8系的含镍量最高。根据ICC鑫椤锂电的统计数据,2021年5月,5系三元仍为主流,但占比已被压缩至47.5%,相反8系三元材料市占率提升明显,以达到36%。

从8系材料市占率突飞猛进,我们也能看出,高端制造的本质还是降本增效,而在这个方面,三元的进步空间可是比磷酸铁锂更大的。而工艺的进步也会提升行业壁垒,避免恶性竞争。

二、民企还是国企

简单的介绍完了几种正极材料之后,我们来分析下,正极领域既有代表性的两家公司,分别是央企背景的当升,和民企背景的容百。

当升科技

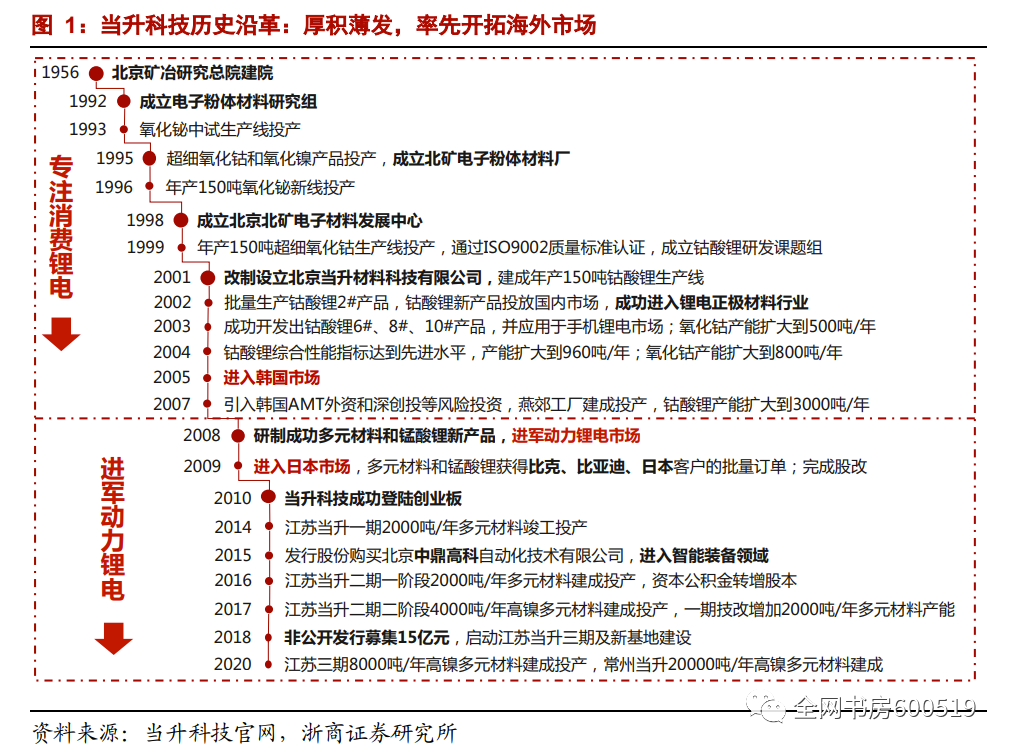

我们先从具有央企背景的当升科技开始说起,当升科技的前身是北京矿冶研究院课题组,研究院的背景,决定了当升在技术方面的领先。并且由于进军海外市场较早,2005年进入韩国市场,2009年进入日本市场(图一),这导致了他的海外客户占比较高(图二),而海外客户一直奉行高价高质的政策,所以当升的利润率一直还可以。

容百科技

说完了当升我们看下容百,容百的核心团队来自当升,这导致公司有很深的技术基础。

并且由于是民企背景,公司在扩张和技术上都较为激进。首先我们来说下技术,作为全球第一家开发出8系以上全自动产线的公司,容百在高镍领域处于绝对领先的地位。

不仅在技术上激进,重点突破难度较大的8系高镍材料,容百的扩产计划更为夸张。

与之对比,当升的扩产计划,特别是在高镍领域的就显得比较保守了。

越激进的路线,在行业高景气度时,自然能攫取更大的利润。

但当需求日渐饱和,再加上技术扩散后,面对庞大的产能,产品也就很容易“大宗商品”化,因此对于正极材料,甚至是所有的锂电原材料来说,关注中期,而非远期或许是更好的一种视角。

三、总结

最后,我们来给本节课做个总结,磷酸铁锂因为安全系数较高,以及原料较易获得,所以最近受到了很多的关注。而三元材料,能力密度高,并且需要不断地优化高镍的架构,所以技术壁垒更强,因此单吨的盈利能力也强于磷酸铁锂。也正因为三元材料,还有优化的空间,所以降本空间更大,更符合高端制造的本质,未来也更有可能成为主流。

而行业内的两家代表公司,当升因为是央企背景,所以技术较强、背靠海外客源,客单价较高,但同时也较为保守。容百的激进,不仅是在高镍上占据领先的身位,也在扩产上遥遥领先同行。

当然正极材料的公司远远不止这两家,我们这只是选取有代表性的做个简单的类比。

敲黑板:

磷酸铁锂:安全、便宜

三元:能量密度高、技术壁垒强、盈利能力强

未来趋势:高镍三元电池

当升:央企背景、保守

容百:民企背景、激进

公安备案号 51010802001128号

公安备案号 51010802001128号