-

锂矿投资指南01:一个躺着赚钱的强周期行业

时空复利 / 2024-01-15 10:18 发布

前两年锂价疯涨,反映到二级市场上,几乎所有跟锂沾边的上市公司,股价都经历过一轮猛烈上涨,以至于流传着这样一种说法,“有锂走遍天下,无锂寸步难行”。

目前锂价下跌,是时候分析这个行业了。

因为我从不追热点,然而喜欢买在无人问津处。

什么是锂矿

首先,我们先界定一下锂矿的概念,它是一种含有金属锂的矿物集合体,在自然界中广泛存在。

分类

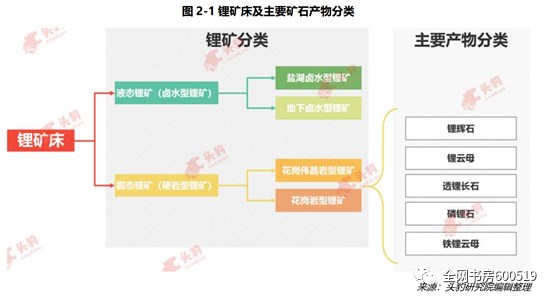

根据样态不同,主要可以分成两类,分别是液态锂矿,也叫卤水型,主要储存在盐湖里;还有固态锂矿,也就是硬岩型,主要分布在矿山里。

而无论是卤水型还是硬岩型,又可以进一步拆分,比如卤水型可以分成盐湖和地下卤水,硬岩可以分成花岗伟晶岩型和花岗岩型,包括锂辉石、锂云母、透锂长石等等,大家可以先看看这幅图,在后面的课程中我们还会做进一步的展开,暂时不用着急。

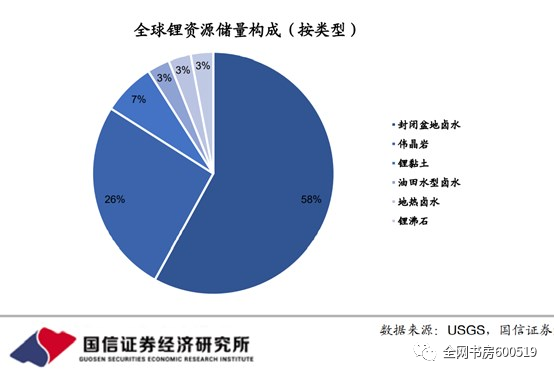

液态锂矿和固态锂矿,这两种形式哪一个占据主导呢?根据USGS的数据,全球锂资源的储量构成中,封闭盆地卤水,也就是盐湖的储量占比是最高的,达到了58%,如果把油田水型卤水、地热卤水也算上,液态锂矿的占比超过60%。

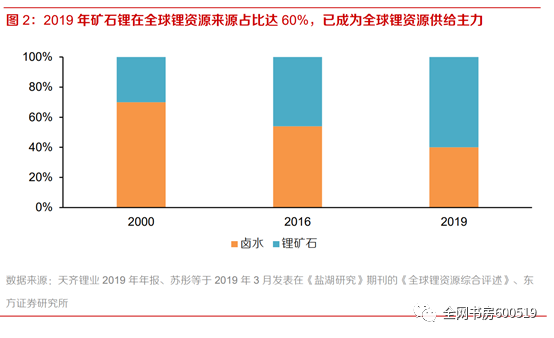

虽然盐湖卤水中锂资源的储量大,但是在实际使用中,更多的锂资源供给,其实是来自矿石。比如2019年,矿石锂在全球锂资源的供给占比达到了60%,成为绝对主力,而盐湖卤水只贡献了40%。

分布

为什么会出现这种情况呢?这就要从锂矿的分布开始说起。

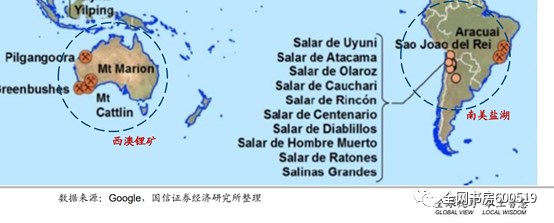

如果用简单的一句话来概括锂矿分布,就是“西澳矿山、南美盐湖”。硬岩型的固态锂矿,主要分布在澳大利亚西部地区,而盐湖卤水型的锂矿,则是集中在南美智利、阿根廷、玻利维亚围出来的一个三角区域,俗称“锂三角”。

近几年,西澳的矿山开采量逐年加大,产能快速扩张,而反观南美的盐湖,产能增加缓慢,就这么在竞争中逐渐处于下风。

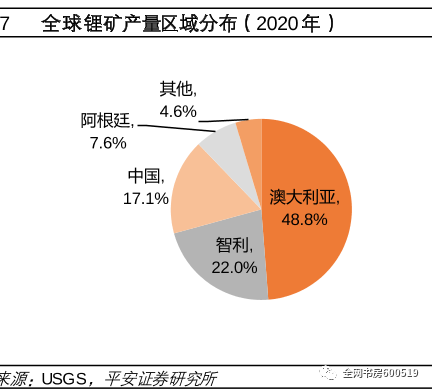

世界上锂矿产出量最大的国家就是澳大利亚,一个国家的产量占比达到了48.8%,几乎扛起了半壁江山,这些基本是矿山里的硬岩锂,而产量排在第二位的是智利,产量占比22%,不到澳大利亚的一半,当然这部分锂矿存在的形式,主要是盐湖卤水。

从产量角度来看,西澳矿山吊打南美盐湖,这也就解释了,为什么盐湖的整体锂储量有60%,但是产量占比却只有40%。

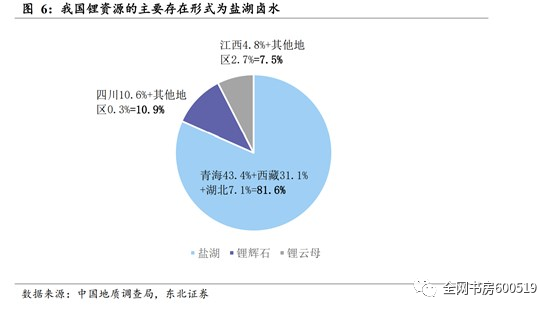

值得一说的是,我们国家锂资源的产量也非常可观,处于世界第三位,而且供给形式非常多样,锂辉石、锂云母还有盐湖卤水都有,当然从资源储量的角度看,最主要的也是盐湖,比例超过80%。

不过,我们国家的盐湖提锂,面临着三重难题,限制了大规模应用。

具体是哪三重,会在后面的课程中为大家展开,这里就先做一个铺垫,等后面的课程再细细拆解。

总储量

Ok,刚才介绍了整个锂矿资源的分布情况,听完你或许会想问这样一个问题,如果把所有的矿山和盐湖都汇总在一起,全世界一共有多少锂矿储量呢?

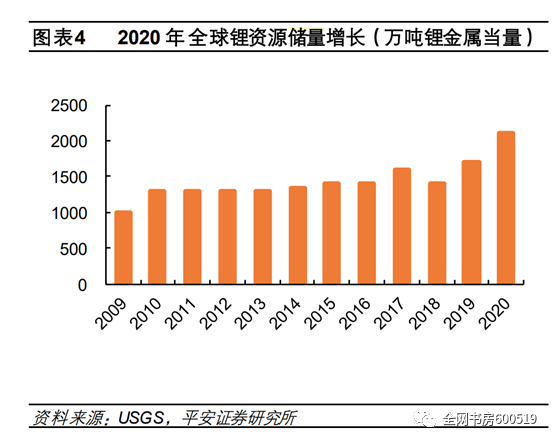

根据美国地质调查局的数据,截至2020年,全球已探明的锂矿储量,折算成金属当量是2100万吨,而且随着勘探力度的增强,这个数字每年仍在不停上涨。

2100万吨锂金属,折算成碳酸锂超过1.1亿吨,而现在全世界加起来,碳酸锂一年的消费量也只有30多万吨,1.1亿吨的储量相对于30万吨的消费量,可以说是非常充裕,足够使用几百年。

涨价原因:供需错配

既然并没有那么稀缺,为什么锂价2020-2021能够涨上天呢?

答案其实就是四个字:供需错配。

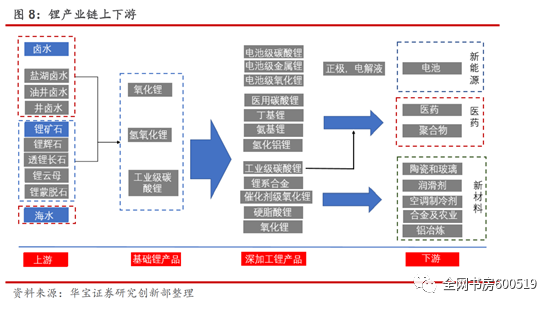

为了更好地讲清楚供给和需求,我们来梳理一下关于锂的产业链:

最上游是锂矿,分为固态和液态两类,从锂矿出发,可以加工成氢氧化锂、碳酸锂这样的基础锂产品,随后按照用途进行深度加工,最终获得医用、工业级、电池级等产品,进入下游对应领域。

需求

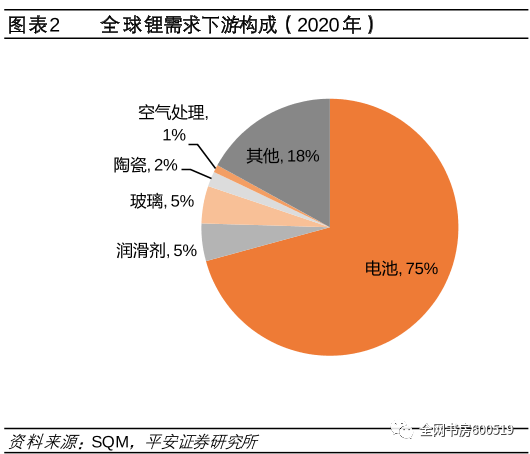

那么具体的需求结构是怎样的呢?可以来看这张图,电池板块一枝独秀,撑起了全球锂需求的四分之三,其他润滑剂、玻璃、陶瓷等领域林林总总,加在一起的需求量,和电池都不在一个量级。

而电池又有许多细分,比如3C数码产品里用到的锂电池,还有储能电池、新能源汽车里的动力电池等。

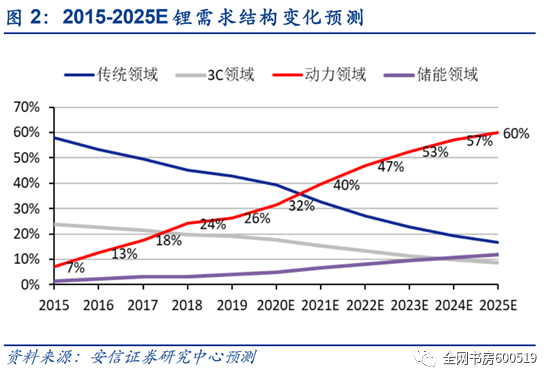

过去五年,其他领域对锂的需求表现要么维持平稳,要么占比有所下滑,而唯独动力电池的需求占比不断抬升,根据安信证券研究预测,未来五年,动力领域的锂需求量还将继续提高,之后将会成为支撑锂需求的第一大方向。

而这背后反映出的,就是新能源汽车的渗透率在加速提升,正受到越来越多消费者的认可。可以说,电动车的用锂需求,已经成为整个结构中最重要的部分,未来锂价的变动,需求侧主导因素就是新能源汽车。

尤其是今年以来,欧美为代表的海外市场,新能源车需求远超预期,而国内市场也没有随着补贴退坡出现预想中的淡季,特斯拉上海工厂建立后,一降再降的售价也让很多人直呼“真香”,所以整个世界范围内新能源车都卖爆了,这种旺盛的景气度,支撑起了对锂的强劲需求。

供给

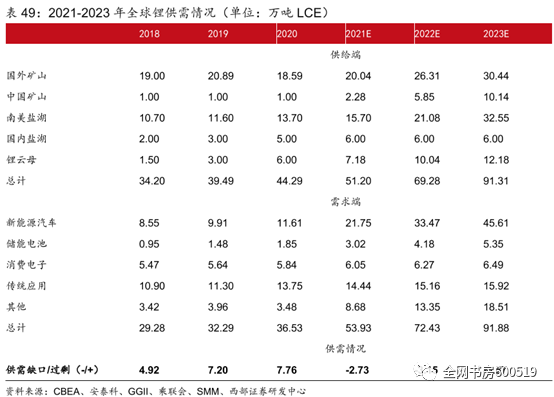

说完了需求侧,我们再来看看供给。由于2020年初开始的疫情影响,澳洲的矿山很多遭遇了停产,而且短期内很难复产,同时南美的盐湖,新增产能投放也低于预期,这样就出现了一个明显的供给缺口。

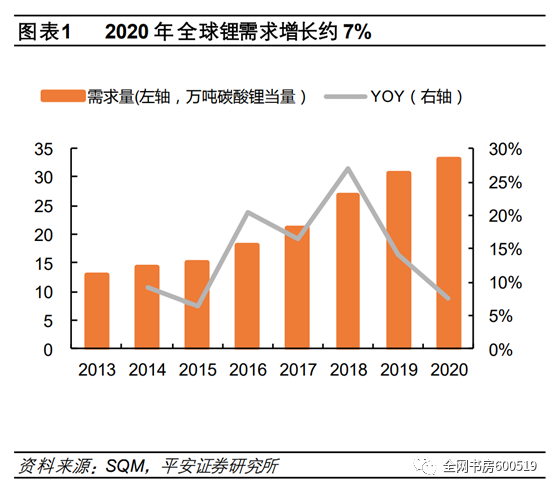

根据西部证券测算,2021年全世界的碳酸锂供给只有51.2万吨,而需求达到了53.93万吨,这样就出现了一个2.73万吨的缺口,在这种供需格局下,锂价上涨也就成为自然而然的事情了。

我们在前面的课程中介绍过蛛网模型和牛鞭效应,如果拿来对照,可以发现本轮锂价上涨,仍然与这两个名词背后的机制有着千丝万缕的联系。这就留作本期课程的思考题,大家可以试着自行解答一下,就当是对之前课程的复习了。

恭喜你完成了锂矿行业第一节课的学习,我们下期再会~

敲黑板

锂矿分为两种,液态型(主要在盐湖)和硬岩型(主要在矿山)

盐湖储量占比高,但是开采量低

一句话总结锂矿分布:西澳矿山南美盐湖

锂金属并不稀缺,涨价核心原因在于供需错配

公安备案号 51010802001128号

公安备案号 51010802001128号