-

别再卷存款了

薛洪言

/ 2023-12-30 22:09 发布

/ 2023-12-30 22:09 发布经过2023年的锤炼,我们终于学会了敬畏市场。

近日观看一个基金经理的2024年度投资展望的直播,全程都是各种不确定、大概率、有可能。

后台有粉丝不爽,直接要求给出明确建议,该基金经理坦言,2023年最大的教训就是发现预测市场太难了。前些年靓丽的投资业绩,本来以为靠的是自己的α,实际上赚的是市场的β。

心已乱,面对2024年,已给不出确定性建议了。

不是有建议不敢给、怕打脸;而是在敬畏市场的心态下,真心觉得万事万物动态变化,没有什么是明确的、一定的。

还记得去年这个时候,也是看基金经理年度展望。当时虽然也经历了一年下跌,但基金经理们普遍信心满满,能够确定性地给出2023年看好的板块,比如美容护理、啤酒、房地产、商贸零售等等。当然,事后看,跌得都挺惨的。

笃定的东西持续被打脸,慢慢也就不再笃定。

当不再笃定,也就没了冲劲。每个人都小心翼翼、见好就收,市场层面就无法形成合力,抱团解体,轮动加速,投资难度越来越高。

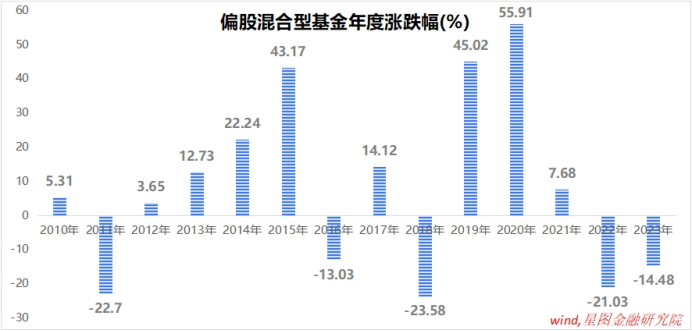

2022和2023年连续两年的大跌(偏股混合型基金指数分别下跌21.03%和14.48%),打碎了很多基金经理的自信,也扭转了很多基金投资者的财富观念。

三年前,基金定投还是投资界的“显学”,越来越多的小白感慨于基金定投优异的历史业绩,感叹时间的玫瑰和复利的价值,纷纷加入基金定投的大军。这两年,前期批量涌入的基民开始被基金的实际表现劝退,尤其是买在高点的产品,好多都已腰斩。

基民不再相信。

此时此刻,你讲哪里有高息的大额存单,大家还愿意听一听;你要讲抄底A股,时间的玫瑰,大概率要被骂神经病。

2023年,是存款利率连续下调的一年,也是存款余额不断攀升的一年。居民不买房,企业不投资,银行贷款放不出去,不需要太多的存款;恰恰大家变得只相信存款,只愿意存钱,利率下调也不离不弃。于是,银行有更大的动力主动下调存款利率、更大幅度下调存款利率。

大家对存款的偏爱,结果导致了利率报复式下调,还挺魔幻的。

2023已收官,2024该怎么办?

永远要相信常识,信奉长期主义。

常识是,存款长期无法跑赢通胀;常识是,权益资产是长期性价比最高的资产。

投资赚钱,站在人少的一边。当大家在一个极端达成共识时,要做一个逆行者!

2024,别再卷存款了,基金定投该捡起来了!

公安备案号 51010802001128号

公安备案号 51010802001128号