-

海光信息:国产算力第一龙头,市占率超50%,成长逻辑极强

牛股集中营

/ 2023-10-30 17:00 发布

/ 2023-10-30 17:00 发布由于美国限制了国外高端芯片向国内出口,算力的稀缺和昂贵,已经成为制约国内AI发展的核心因素。

那么,算力为何如此重要呢?算力是计算机系统或设备所具备的计算能力,为人工智能技术提供“动力”。一般分为通用算力和专用算力,通用算力包括CPU(处理器)和GPU(图形处理器);专用算力有AI芯片。

没有海量的算力,就没有人工智能。

以ChatGPT为例,训练它所耗费的算力大概是3640PetaFLOPs/天,相当于用每秒运算1000万亿次的算力对模型进行训练,需要3640天才能完成。算力也是数字经济时代的生产力。所以,算力成为突围关键点,也是目前国产替代最热的板块。

2022年党政单位已经实现全面国产替代,2023-2027 年党政及行业信创将持续深化,CPU/DCU 国产化进程将进一步提速。

那么,国产算力芯片公司有哪些呢?

目前全球CPU市场被Intel和AMD双寡头垄断,其中Intel是主导。

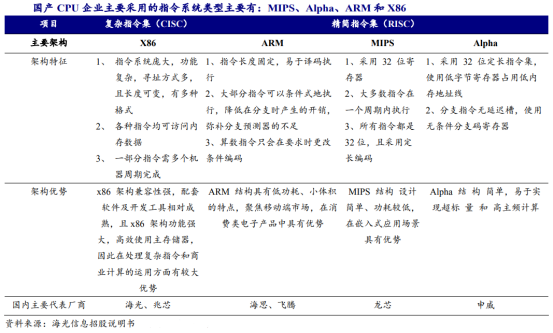

国内 CPU 公司主要有海光、海思、龙芯、兆芯、飞腾、申威 6 家。国产CPU企业主要采用四种架构:X86、ARM、MIPS、Alpha。

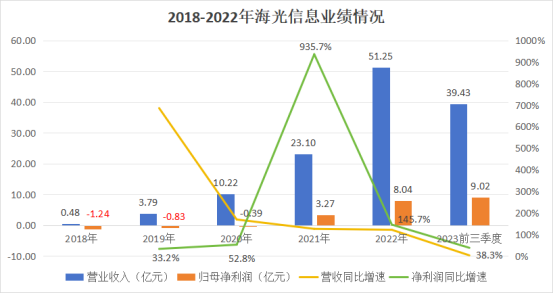

intel和AMD都是X86架构,2022年全球服务器CPU市场,X86市占率达到91%,ARM约8%,国产不到1%。 我们要明白,在服务器领域CPU很容易被替代。只要国产CPU性能足够,就能替代外国厂商的市场,空间巨大。 海光信息是x86架构的国内CPU代表厂商,也是最有可能获取市场的。 海光信息的CPU技术源于AMD授权,性能对标Intel。 海光信息是国内高端处理器龙头企业,其技术源于AMD授权,相比国内其他厂商起点更高、技术更先进。目前,公司有海光通用处理器(CPU)和海光协处理器(DCU)两条产品线。 首先,看一下CPU业务。 国内CPU与国外的最大区别是性能,根据测试,海光CPU性能基本达到国际同类型主流高端处理器水平,领先对手。 且公司CPU分为 7000、5000、3000 系列,分别对应高端、中端、低端市场需求,产品矩阵丰富。 DCU(深度计算器)是海光推出的一款专门用于 AI 人工智能和深度学习的加速卡。 随着人工智能、大数据产业的快速发展,DCU的市场需求将长期维持在高位。公司2018年切入DCU赛道,面向加速运算推出 DCU 协处理器,其具备强大的计算能力和高速并行数据处理能力,能够很好地满足市场对算力的需求。 2021 年,公司第一代 DCU 产品-深算一号实现商业化应用,产品性能较为优异,当年贡献的营收占比超过 10%。 目前海光已经完成对授权技术的消化、吸收,具备了独立完成后续技术迭代和产品升级的能力。所以,不用担心未来的技术问题。 简而言之,海光 CPU 系列产品兼容 x86 指令集以及国际上主流操作系统和应用软件,性能优异,已经广泛应用于电信、金融、互联网等重要领域。 海光DCU系列产品,以GPGPU架构为基础,兼容“类CUDA”环境,适应性强。所以说,海光作为国内芯片,是很好的国产替代选择。 海光信息过往的业绩也证明了它的产品实力以及国内市场对它的认可。 2016年公司引进AMD 技术,开始 CPU 的研发工作。2020年之前一直在研发,所以营收很低,入不敷出,净利润为负。 2018年第一代CPU产品海光一号量产,但营收微不足道。此后通过性能优化,在2020年和2022年海光二号、海光三号接连量产,营收大幅增长。 在CPU持续量产的同时,2021年DCU产品深算一号也实现量产。 2018年到2022年,公司的营收从0.48亿元增加到51.25亿元,4年暴增105倍;净利润从-1.24亿元增加到8.04亿元,连续多年高速增长。

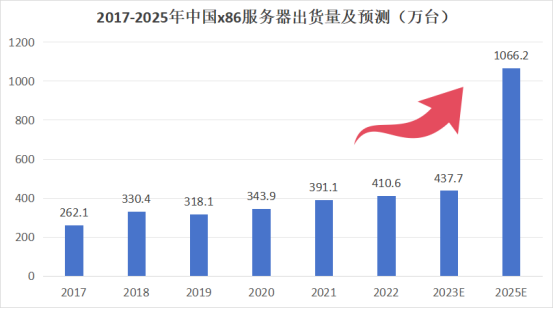

自 2018 年来,浪潮、联想、新华三等多家国内知名服务器厂商的产品已经搭载了海光 CPU 芯片,并成功应用到银行、石油、石化等领域。 海光信息未来的成长潜力依然很大,主要原因有三点: 1、国产替代下,X86服务器市场规模有望翻倍 在信创产业发展及国产替代背景下,我国服务器市场规模从2019年的182亿美元增长至2022年的273.4亿美元,复合年均增长率达14.5%,预计2023年将增至308亿美元。 另外海光的CPU是X86架构,而2022年x86架构的服务器占据全球服务器91%的市场份额。 2022年中国x86服务器出货量为410.6万台,预计2025 年出货总量将达到 1066.2 万台,至少还有1.5倍的增长空间。

2、海光信息在国产服务器领域市占率第一 IDC报告显示,2022年国产服务器领域,海光信息市占率53.6%,以一己之力占据行业半壁江山,并超出第二名13.7%的市场份额。 另外,在金融和通信行业国产服务器领域中,海光也分别以57.9%和60%的市场份额排名第一,遥遥领先对手。 3、有研发就有产品、有产品就有业绩 虽然行业规模持续增长,海光市占率第一,但未来保持业绩增长的核心还是靠研发和产品。 海光拥有一个千人研发团队(2022年研发人员1283名),占总员工人数的90%,且多数核心研发人员具备二十年以上的高端处理器研发经验。 2019年到2022年,公司研发投入从8.65亿元增加到20.67亿元,研发投入占营业收入的比重从228.04%下降到40.33%。 这是因为前期研发投入大,入不敷出,但随着研发成功产品量产,营收很快放量,研发投入的增速赶不上营收增长速度,占比下滑。

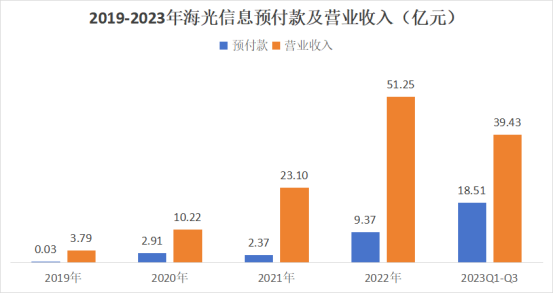

2022年,公司CPU产品海光三号是主要营收来源。但公司的研发投入从未停止,截至今年9月30日,公司研发投入金额已达19.61亿元。 公司的新产品接连不断。 据公司披露,深算二号性能相对于深算一号提升100%以上,并已经在2023年三季度实现商业化。未来随着公司 DCU 产品完成下游客户拓展,DCU 将成为拉动公司业绩提升的新引擎。 另外,海光4号即将在月底发布,海光五号明年上市。 公司的预付款的变动也能代表短期内公司的产能变化。 海光的预付款主要是原材料采购款,与公司预定产能直接相关。在以往年份,预付款的数额与营业收入趋势一致。 今年前三季度,公司预付款18.51亿元,差不多是2022年的2倍。可见,公司已经为扩大产能做足了准备。

国产服务器替代热潮来临,海光技术优势明显,市场份额第一,未来业绩预期很好。券商一致预期,2023年到2025年公司的营业收入分别是64亿、86亿、114亿元,净利润分别是12亿、16亿、22亿。 总体来讲,国产服务器政策利好,海光产品、市占率都有优势,未来成长潜力大。(来源:飞鲸投研)

公安备案号 51010802001128号

公安备案号 51010802001128号