-

概率选股:如何选出低风险高收益的优质股票

时空复利 / 2023-10-12 11:35 发布

今天我们会进入“赔率”的第五讲,也是这个专题的最后一节课。 在前面的四期课程里,我们介绍了很多理论知识,比如赔率的基础是概率,也介绍了很多关于赔率在投资中的应用案例,比如爱德华·索普,另外还分享了仓位管理最重要的一个工具:凯利公式,告诉你怎么科学的根据赔率和概率来下注。

另外呢,判断一个机会的成功概率到底够不够高,我们引入了安全边际的概念;而在高概率已经给定的前提下,当你想提升赔率的时候,一定要避免犯长期资本管理公司那群人的错误,压路机前捡硬币这样的事,坚决不能去做。

以上就是前面四节课程的主要内容。虽然理论知识很多,相关案例也不少,但是毕竟纸上谈兵,所以有同学会说,能不能带着我们,用刚刚学到的这些理论,在现实中应用一下,找到一个看得见摸得着,现在就能下场参与的投资机会呢?

那么今天这节课程里,我们就按照之前的惯例,一起来学以致用,聊聊如何在我们最熟悉的A股市场上,挖掘出高概率高赔率的投资机会。

时间节点参考2019-2020年。

在正式开始之前,我们先来明确一下,在A股找到高概率高赔率的机会的基本步骤,简单来说,一共就是两步走,第一步是"找",从五千多只股票里把那个有潜力的标的筛选出来;第二步就是"买",确定一个合适的下注比例,在风险可控的前提下收获尽可能多的利润。

而这两步,也分别对应着两条不同的原则。在第一步的筛选里,我们需要明确这样的原则,那就是“概率优先”,先找概率足够高的,很大希望能赚钱,这一点得到保证的前提下,然后再考虑赔率够不够,也就是赚的话能赚多少。

而在第二步里,确定下注比例,我们有现成的原则可以参考,没错,还是凯利公式。这里要应用的,是我们前面拓展出来的凯利公式变体, 一共有四个未知量, 一是赚的时候 能赚百分之多少,二是遭遇亏损的话会亏百分之几。剩下两个就是p和q, 分别代表成功赚钱和失败亏损的概率,他们俩加起来总和是1,知道一个另一个也都知道了。

忘记的同学可以往回翻翻前面凯利公式那一节,在文案里完整的公式已经给出来了。

(凯利公式:f*=(p*rW-q+rL)/(rLrW), 其中f*是想要计算的下注比例,rW 是获胜后的净盈利率,rL 是失败后的净损失率)

明确了这些原则以后,我们就可以正式展开,动手寻找符合条件的投资机会了。按照概率优先原则,我们先要找胜率比较高的投资机会。

那么什么样的行业和个股,现在这个价格买进去,赚钱的概率会比较高呢?

我们在前面的课程里讲过,保证高概率,关键是要靠安全边际。

而安全边际的核心,其实在于价格足够便宜。

本身值一块钱的资产跌到了两毛,这种情况下介入,只要你愿意 耐心等待,不一定非要等到从两毛涨回一块,价值完全回归,哪怕就只回到五毛,因为买的便宜,也能让你赚很多钱。

而确定安全边际,我们也提了三种具体的方法,比如扣除账上的"净现金"后看公司估值是否有吸引力,还有拿当前市值和自由现金流折现出来的内在价值对比,看是否低估,以及考虑清算价值等等,之前已经讲得很详细了,这里我就不再重复。

总之大家记住,判断一项投资成功的概率够不够高,有很多方法,比如说内幕消息也能帮助判断投资成功率,在比如说游资打板的套路也能帮助判断成功概率,但是呢这些方法毕竟不是主流,有的违法,有的很难学,那么在这个市场上最常用的方法呢,还是要寻找投资的安全边际,而安全边际的核心,关键就是四个字,足够便宜。

那么具体到A股市场呢,我们知道,多数情况下股票都会很贵,如果你严格按照上面讲的方法来找便宜的公司,还真不一定能够找到。所以在A股里面,我们需要变通一下,除了绝对价格的便宜之外,还要用相对价格的指标来做一些参考。

那么我这些年做投资呢总结出了三条标准,用来帮助做高概率投资标的的筛选。这三条标准大家可以记一下。

第一条是从估值角度,叫做相对估值水平处于历史低位。

第二条是从资金角度,叫做机构持股水平处于历史低位;

第三条是从业绩角度,叫做未来三年业绩有70%以上的确定性。

这三条呢我来一条一条地跟大家讲。

先讲第一个估值角度,相对估值水平处于历史地位。

所谓相对估值水平,就是顾名思义,我们不谈绝对估值水平的高低,只谈当前估值水平在历史估值里处于什么样的水平,是偏高还是偏低,这就是一个可以帮我们找安全边际的相对估值指标。

我们知道,2020年尤其是创业板,以及领涨的医药、科技板块,无论估值还是股价,基本都上天了。

那么市场中还有哪个板块,可以算作价值洼地,能提供安全边际呢?

这个时候,把各个行业的相对估值水平给做出来,就是一个非常值得参考的指标。

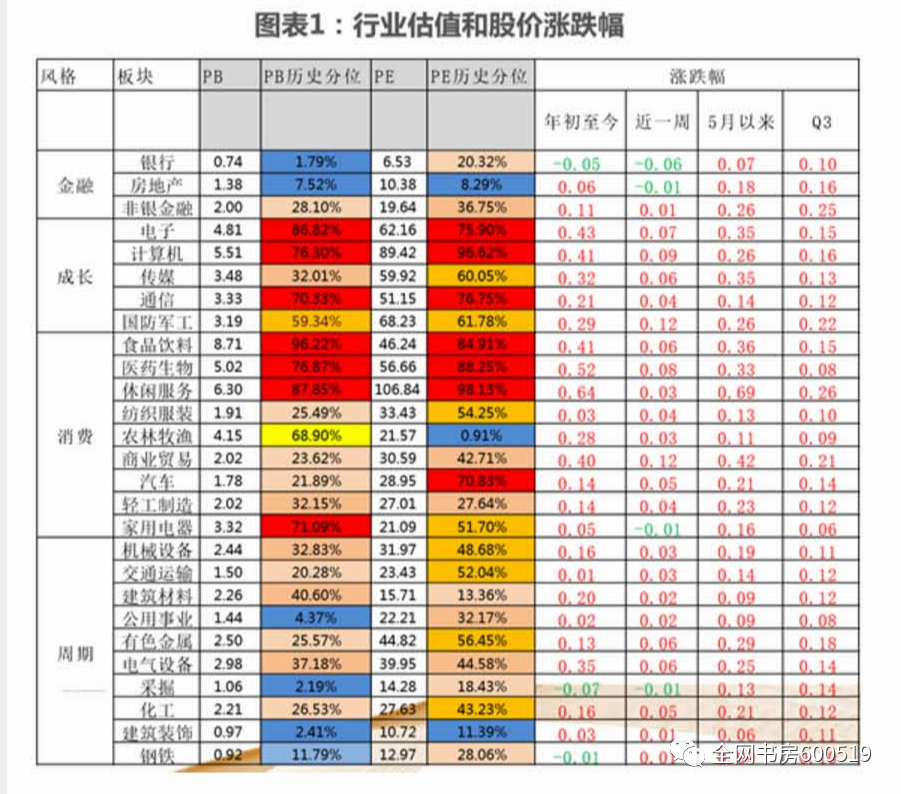

之前呢,有研究所的分析师写了一份报告,统计出了当前A股各个行业板块的估值情况。既包括市盈率 (PE)、市净率 (PB) 这样的绝对估值指标,也列举了当前估值与历史相比处于什么位置,让大家能有一个直观把握。这幅图我放在文案中了,大家可以点开对照着看一下。

可以看到,这里面相对高估的行业板块,都是用红色标注的,比如休闲服务这个板块,平均市盈率超过106倍,在历史上处于98.13%的分位,目前是所有行业中最为高估的。

这个历史分位的意思是说,把现在的市盈率和过去对比,会发现目前的水平比历史数据中98.13%的时候都高。

这也就意味着,现在的估值已经非常昂贵了。

假如这个股票一共有一千个交易日的成交记录,只有不到二十天的时间,它的估值比当下的估值更高。

像这种情况呢,大概率是不符合安全边际的,在挑选的时候注意回避。

当然也有可能,公司发生业务变化,人家的确是在历史高位的估值上还很便宜,但这种情况很少。

有些朋友可能会好奇,休闲服务板块也没听说有什么行业性的利好啊,怎么会涨了这么多,其实主要就因为一家公司——中国国旅,刚刚改名成中国中免。

这家公司凭借免税这个概念,今年涨幅达到了130%,现在市值突破了四千亿,动态市盈率也超过了两百倍,完全是凭一己之力,把休闲服务板块推到了今年涨幅第一。

除了休闲服务以外,我们可以看到,tmt里面的电子和计算机,也都处于相对高位,像电子平均市盈率是60倍,处于四分之三的历史分位,也就是说过去只有四分之一的时间,比现在的估值水平更高;计算机就更加夸张一点,平均市盈率已经快到90倍了,处于96.62%的历史分位,是仅次于休闲服务的第二大高估板块。

其他受追捧的热点行业,比如医药生物和食品饮料,估值也都不算便宜,基本都是处于85%的历史分位。

那时很多人问医药还能不能继续上车,1700的贵州茅台还能不能买,像这类问题,我可以统一给出这样一个答复:这些股票能不能买,关键不是这些股票怎么样,而是你的投资方法论是怎么样的。

我这里再重复一遍,这些股票能不能买,关键不是这些股票怎么样,而是你的投资方法论是怎么样。

这句话什么意思呢?有句话叫做1000个读者就有1000个哈姆雷特,同样,具备相同基本面的股票,在价值投资的方法论里面,他可能不值得买;但在趋势投资者的框架里,它可能还有上涨的动力和空间。

大家是否还记得,我们在趋势这个模块里面,给出了判断趋势终结的方法,假如你是一个趋势投资者,那你需要用趋势投资的分析框架来判断茅台和医药是不是涨到头了,而不能去套用价值投资的那套方法论来看它是不是见顶了。

我下面还要告诉大家一个非常重要的事情,大家一定要记住了:就是你买的时候是什么方法论和逻辑,你卖的时候也应该遵循同样的方法论和逻辑。非常多的投资者,包括机构投资者,买的时候是一套逻辑,但搞着搞着自己就把买的逻辑给忘记了,一旦遭遇大跌和大涨,就忘记了当初为什么买,那自然,他就必然对在现在应不应该卖这个问题上出错。

我举个例子,比如之前我就犯过这样的错误,在2015年年初的时候我买了很多恒生电子,当时其实就是为了炒互联网金融的主题,一路上涨;后来在6月份中旬市场开始大跌的时候,短短几天恒生就跌了20%,那个时候我反而忘记自己当初买的原因了,而是觉得恒生电子长期竞争力很强啊,护城河非常宽广啊,大跌肯定是错杀它了。

这其实就犯了一个非常大的错误,是什么呢?就是买的时候我是遵循主题投资的方法论来买的,按照主题投资的方法论,市场风险偏好急剧下降的时候你应该马上清仓,但我那会却对恒生电子产生了感情,在本来应该卖掉的时候,却错误的用价值投资的角度来给自己找理由,这显然就犯了方法论前后不一致的错误。

所以尽管后来恒生电子的确又创新高了,但我当时持股的仓位因为没有快速清仓,在很短的时间里就跌了30%多,最后为了控制净值回撤,就被风控部门给强行砍掉了。

所以这里插的一段就是想告诉大家,我们讲的方法论很多,但你在实际用的时候,一定要前后一致,不能买的时候是一套,卖的时候是另外一套。

现在是2023年,大家可以继续回看,2020年的高估值板块,现在已经跌成什么样子了。

我们言归正传。从赔率-概率方法论的角度来看,估值高位无论是茅台还是医药股,都不是好的介入点。真正的价值投资者,是绝对不会在现在这种估值水平下进场的,他们要么早就在低估的时候买好了仓位,要么就心平气和地一路目送,从不参与了。

我们上一讲也提了,为了追求短期最后一棒的利润,选择追高进场,最后把自己套在高高的山顶上,这本质上就是压路机前捡硬币,划不来的。所以还是在低估的行业板块里 寻找标的更靠谱,这样才能提升投资成功的概率。

从这张表中可以看到,PE处于10%以下的历史分位,相对安全和低估的板块, 一 共就只有五个,分别是银行、地产、公用事业、采掘和建筑装饰。这几家基本都符合了估值较低的标准。如果我们用第一条标准,就可以筛选出这些板块出来。

那么我们讲的第二条标准呢,叫做机构持股水平处于历史低位。这条标准呢,其实是我自己的偏好,因为我以前在私募基金工作,不太喜欢机构尤其是公募持股比例高的公司,因为去买这些公司,很大程度上相对给人家抬轿子。

我比较喜欢买的是机构尤其是公募持仓占比较小的公司,公司价值逻辑没有被充分挖掘,但未来一旦被发现,就会有一大堆机构过来买的那种。

我喜欢在低位的时候买进去,然后等到市场都认可这个逻辑了,公募基金过来疯抢的时候,我一口气全卖给他们。

另外呢,稍微有点经验的老股民都知道,如果一个股票持仓的机构很多,占据了流通盘非常大的比例,那这家公司股价很难炒起来,稍微有点起色就会被里面的公募砸下去,等他们出货的时候,那是真的能砸到地板上,好长时间都爬不起来。所以第二条标准呢,算是带有我投资风格的一个标准。

第三个标准呢,叫做标的未来的业绩确定。之所以提这个标准,主要是为了避免落入"价值陷阱"。这个词很多朋友可能是第一次听说,我可以给大家解释一下,所谓价值陷阱,就是一家公司貌似低估,但是业绩已经失去了增长空间,未来会不断走向平庸,甚至有可能出现股价越跌估值反而越贵的反常现象。

举个例子可能更方便理解,假如有家A公司,目前股价是10元,每股盈利一块钱,市盈率十倍,你觉得不算贵,和同行业比明显低估了,值得买入;但是呢这家公司的业绩已经完全失去成长性,未来盈利可能越来越少,过上个三年,可能每股盈利只有五毛了,这时候即使股价跌到了七块钱,市盈率还是有14倍。

而你当初十倍市盈率买入,苦熬三年,不但遭遇了30%的账面亏损,而且估值比起买入 的时候还变贵了,这就是掉进了价值陷阱。为了避免遇到这种情况, 一定要对自己计划买入的公司做深入研究,确保未来业绩靠谱。

所以说,在A股判断高概率的投资机会,至少要看三方面,估值便宜,机构持仓占比低还有未来业绩确定。

本期课程因为字数篇幅,就到这里,这也意味着我们结束了赔率这个专题的全部内容,接下来将开启一个新的章节,套利。

另外呢,这里跟大家说一下,赔率这个模块正好是我们第6个模块,这意味着我们这个课程已经完成了一半了。

好的,这期课程就到这里。

思考题是,大家对照今天的课程内容,分析2020年的医药板块,消费板块,在对照当下。

最后感谢大家的阅读,我们下期再会。

最后,免费送大家152本财经电子书。

拿走不谢,我叫张寡妇。

百度网盘链接:网页链接

提取码:ojfj

本课程仅供内部交流使用,禁止商业用途。

公安备案号 51010802001128号

公安备案号 51010802001128号