-

【新股必读】爱科赛博上市值得申购吗及中签盈利预测

大铭法度 / 2023-09-18 09:15 发布

西安爱科赛博电气股份有限公司,简称:爱科赛博(代码:688719)

发行人主营业务为电力电子变换和控制设备的研发、生产和销售,主要产品为精密测试电源、特种电源和电能质量控制设备,产品广泛应用于光伏储能、电动汽车、航空航天、轨道交通、科研试验、电力配网、特种装备等诸多行业领域。

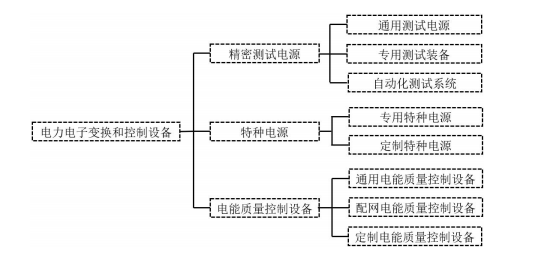

1.主要服务和产品情况

报告期内,公司主营产品系列构成如下图所示:

报告期内,公司主营业务收入按产品类别的构成如下:

2.行业的发展情况和未来发展趋势

招股书未做前瞻性说明

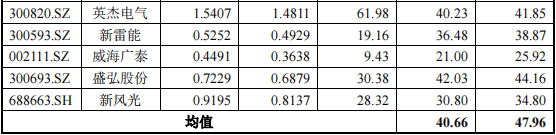

3.同行业可比公司

科威尔(688551.SH):成立于 2011 年,系一家以测试电源为基础产品,为多行业提供测试系统及智能制造设备的综合性测试装备公司。科威尔总部位于合肥,其目前主要产品包括测试电源、氢能测试及智能制造装备、功率半导体测试及智能制造装备等,产品主要应用于新能源发电、电动车辆、氢能、功率半导体等工业领域。科威尔是发行人专用测试装备最主要的竞争对手,在通用测试电源和自动化测试系统领域亦与公司存在一定的竞争关系。

英杰电气(300820.SZ):成立于 1996 年,系一家从事工业电源设计及制造企业。英杰电气专注于以功率控制电源、特种电源为代表的工业电源设备的研发制造,主要产品包括系列功率控制器、功率控制系统、特种电源,广泛应用于石油、化工、冶金、机械、建材等传统行业以及光伏、核电、半导体、环保等新兴行业。

新雷能(300593.SZ):成立于 1997 年,系一家专业从事功率微模组、模块电源、大功率电源、嵌入式电源系统及供配电电源系统的企业。其电源类产品主要包括功率微模组、模块电源、定制电源、大功率电源及供配电电源系统,是通信、航空、航天、船舶、铁路、电力、工控等领域整机设备企业重要的电源供应商。新雷能深耕模块电源领域,和发行人形成了差异化的竞争关系。

威海广泰(000576.SZ):成立于 1996 年,是集空港装备、消防装备、军工装备、无人机、移动医疗装备、电力电子装备于一体的智能化高端保障装备制造平台。其空港装备包含空港地面设备业务,是发行人航空保障电源领域的主要竞争对手之一。

盛弘股份(300693.SZ):成立于 2007 年,系能源互联网核心电力设备及解决方案提供商。其业务主要聚焦于电能质量、电动汽车充电桩、储能微网、电池化成与检测、工业电源五大板块,为客户提供从新品研发、生产制造到销售服务的解决方案。

公司总部位于深圳,在北京、苏州、西安、惠州等地设有子公司,产品覆盖全球 50 多个国家。盛弘股份是发行人在通用和配网电能质量控制设备市场最主要的竞争对手。

新风光(688663.SH):成立于 2004 年,是专业从事大功率电力电子节能控制技术及相关产品研发、生产、销售和服务的企业,为客户提供调速节能、智能控制、改善电能质量等方面的产品及解决方案。

其产品包括高压动态无功补偿装置、各类高中低压变频器、轨道交通能量回馈装置、特种电源等,应用于新能源发电、轨道交通、冶金、电力、矿业、化工等领域。新风光的电能质量控制设备主要覆盖高压领域,和发行人形成差异化竞争。

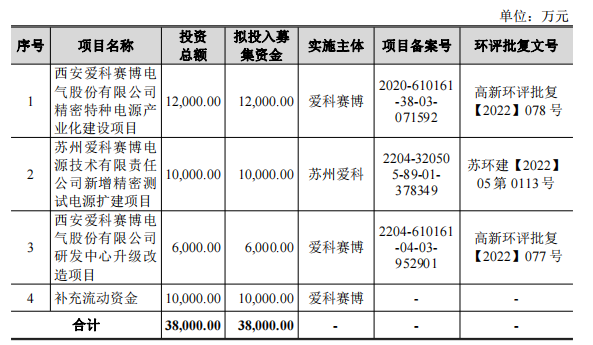

4.募集资金用途

5.财务分析

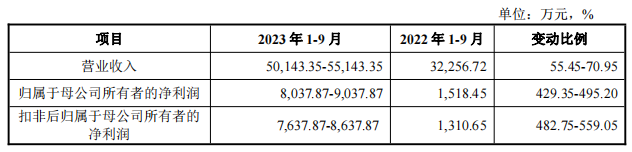

公司 2023 年 1-9 月业绩预计情况

经初步测算,2023 年 1-9 月公司营业收入大幅增长,主要系得益于下游客户旺盛的市场需求以及公司持续的市场开拓、公司精密测试电源进一步放量;

此外,2022 年 1 月份受外部不利因素影响公司西安厂区生产经营停滞,2023 年1-9 月相关外部不利影响已缓解,公司特种电源和电能控制设备业务收入亦有所增长。

2023 年 1-9 月公司归属于母公司所有者的净利润、扣非后归属于母公司所有者的净利润较上年同期大幅增长,主要原因是:(1)2023 年 1-9 月营业收入较上年同期增长约 55.45%至 70.95%,带动利润增加;

(2)2021 年度和 2022年度受外部不利因素阶段性反复影响,为支持制造业中小微企业发展,国家税务总局等部门颁布了增值税缓半征收政策,2023 年外部不利因素缓解后,公司正常缴纳相关增值税并申报了软件退税,公司预计 2023 年 1-9 月其他收益(收到的软件退税)较上年同期增加约 1,000.00 万元。

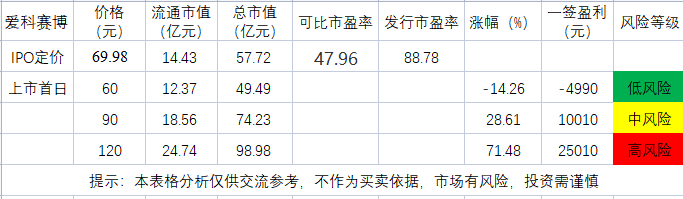

6.IPO估值

本次发行价格 69.98 元/股对应的市盈率为:

88.78 倍(每股收益按照 2022 年度经会计师事务所依据中国会计准则审计的扣除非经常性损益后归属于母公司股东净利润除以本次发行后总股本计算)

主营业务与发行人相近的可比上市公司市盈率水平具体情况如下:

发行人22年估值偏高,但23年业绩大幅增长,动态估值正常,我认为值得博弈。

7.申购建议及盈利预测

结论:爱科赛博(代码:688719)IPO上市估值正常,性价比偏高,有一定概率破发风险,建议申购,我选择申购。

预计一签预获:1万

公安备案号 51010802001128号

公安备案号 51010802001128号