-

抄底机会,来了一次又一次

薛洪言

/ 2023-07-24 08:41 发布

/ 2023-07-24 08:41 发布近日,上证再次跌回3200,连鼓励民营经济发展的重磅政策都没能把指数拉上来。按照底部买入、耐心持有的策略,市场再次迎来抄底窗口。但面对一次又一次到来的抄底机会,很多投资者正在失去耐心:反复磨底,何时是个头呢?

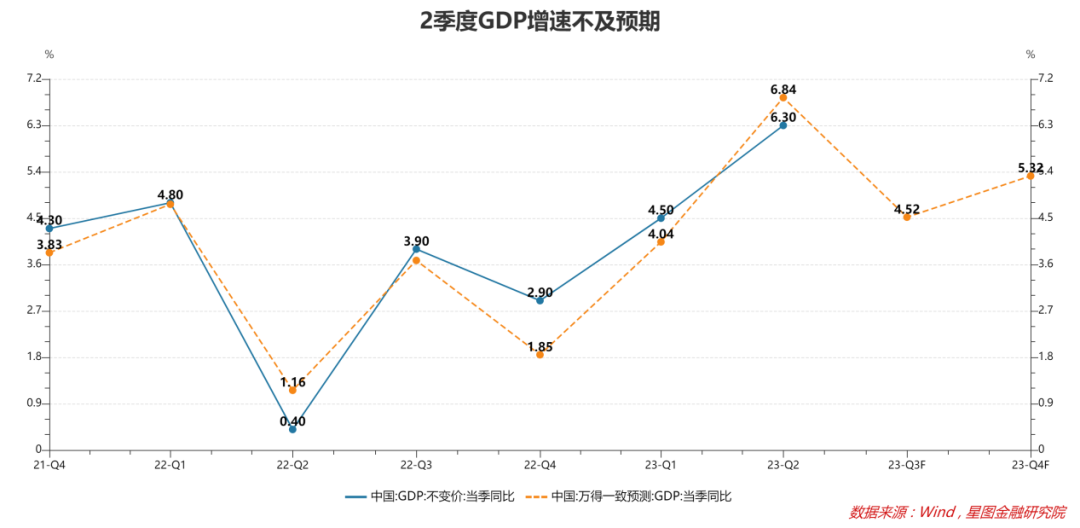

就这几日的下跌来看,上半年GDP增速不及预期要出来背个锅。

上半年,我国GDP同比增长5.5%,低于市场预期值6.1%;其中,2季度增长6.3%,低于市场预期值6.84%。

从结构上看,三大产业层面,农业(3.3%)和规模以上工业增加值(3.8%)增速低于GDP增速,服务业(6.4%)继续保持着较高景气度;三大需求层面,社零增速(8.2%)表现尚可,投资(3.8%)与出口(3.7%)均为拖累项。

从两年复合增速看,2季度仅为3.3%,低于1季度的4.7%,反映经济动力环比走弱。其中,受房地产拖累,被市场给予厚望的第三产业增加值2季度复合增速也仅为3.4%。

展望下半年,受基数提高影响,GDP增速或不及5%。三大需求方面,消费有望继续成为拉动项,投资继续保持韧性,出口或将继续回落磨底。具体看,

消费,受失业率持续处于低位影响,居民收入持续修复,消费信心有望逐步回升,消费有望继续发力;

投资,库存周期有望触底回升,受此影响,制造业投资有望实现更快增长;托底政策下,基建投资将继续发力;受政策托底,房地产投资也有望触底反弹;

出口,大概率弱于上半年表现,结构上仍会继续分化,一带一路国家和地区出口继续向好,欧美等发达经济体出口受加息及经济衰退影响,大概率继续回落。

全年来看,实现5%的目标大概率无虞,但经济弱复苏的“弱现实”也展露无遗。面对经济弱复苏的现状,大家虽有心理准备,也难免略感失望。这种心理映射到资本市场,就是上证指数再次跌破3200点,但因多少在预期之内,所以也跌不深。

接下来会如何呢?

短期仍然要看消息面的刺激。有利好消息,就涨一涨;有利空消息,就再跌一跌。在PPI、PMI等表征经济基本面的重要数据实质性反转之前,指数大概率都会在一个较窄的箱体内波动。

7月而言,市场仍在等待美联储的议息和月底。就美联储议息,市场普遍预期加息25BP,不确定性主要在美联储关于后续加息与否的表态,若释放鸽派信号,则是利好,若暗示继续加息,则是利空;就月底,市场普遍预期不大水漫灌,若政策表述暗示强刺激,则是利好,否则,只是符合预期。

但若放眼三季度甚至下半年,当前的A股充满了吸引力,如不果断抄底,就是对自己财富的不负责任。

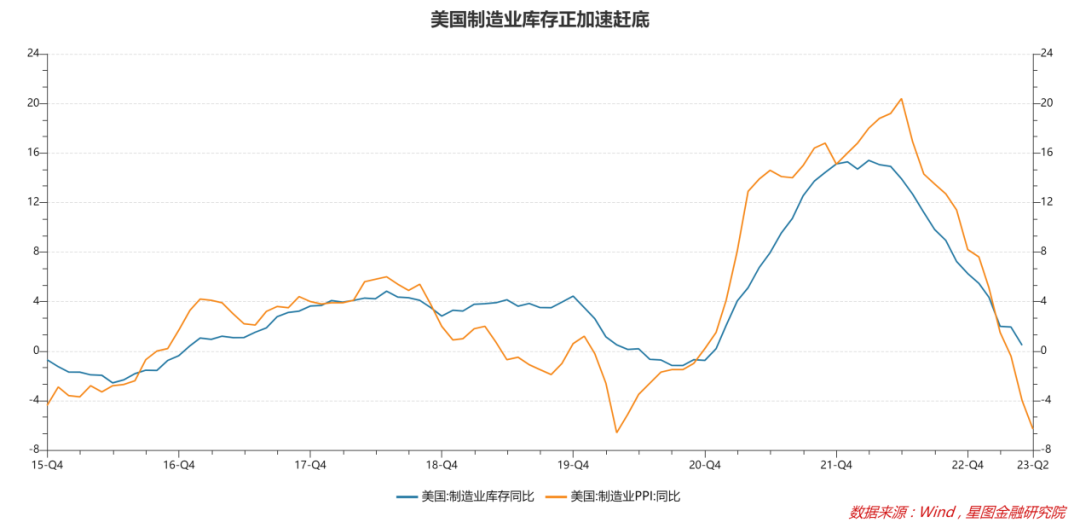

外围因素看,(1)无论美联储还要加息几次,但Q4确定性结束加息,美债利率有望趋势下行,利好包括A股在内的风险资产表现。人民币汇率贬值压力消失,也利于外资重新流入A股,带来增量资金。(2)当前美欧制造业库存有加速赶底迹象,有望于下半年触底回升,届时将对我国出口形成支撑;(3)2024年美国大选之前,中美关系出现阶段性缓和迹象,助力风险偏好抬升。

内部因素看,政策发力托底,经济延续弱复苏,且越往后,内生复苏动力越强。

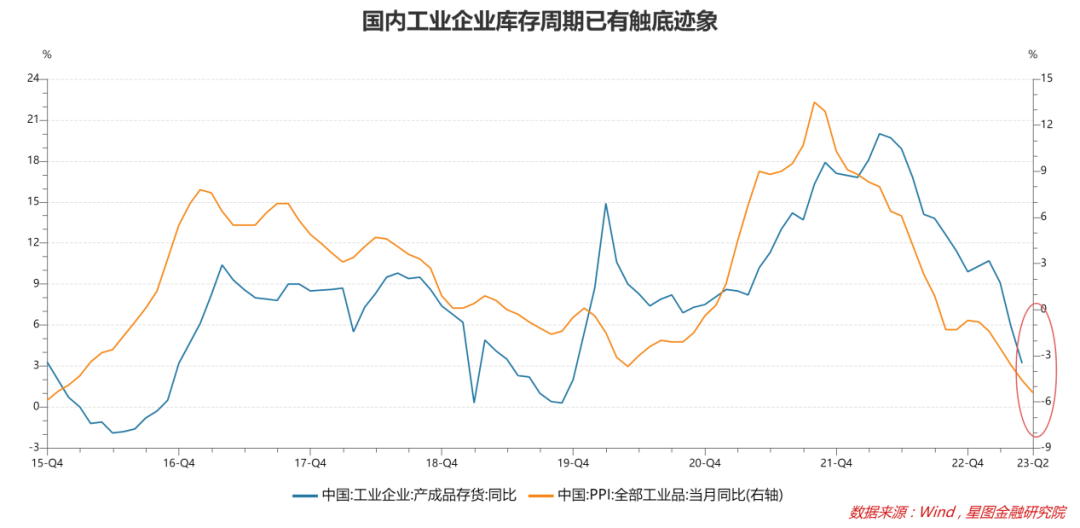

(1)内生复苏动力之库存周期。工业企业库存周期大概率于Q3见底,库存周期回升将助力经济复苏。从6月数据看,工业增加值两年复合增速为4.1%,较5月2.1%已有明显提升。

(2)内生复苏动力之消费蓄力。服务业持续高景气,城镇调查失业率处于低位,疫情期间受损严重的中低收入群体,资产负债表正在快速修复中,有望驱动消费持续回升向好。从6月数据看,消费两年复合增速为3.1%,较5月的2.5%已有边际改善。

(3)托底政策之基建&产业政策。基建增速将维持对GDP的拉动作用;产业政策,锻长板、补短板,持续发力。上半年,我国基建投资同比增长10.71%,是托底经济的重要力量,下半年,随着政府债券发行提速,预计基建仍会保持较高增速。

(4)防风险之地产&地方债。当这两个领域有系统性风险苗头时,预计就会有“史诗级”救市政策出台;否则,政策或致力于托底,等待经济内生动力驱动的自然修复。现阶段看,地产领域出现走弱迹象,6月地产销售、新开工、到位资金等数据环比全面回落,7月继续走低,需防止出现负反馈循环。接下来,可期待地产领域更多政策出台。

就应对策略而言,投资者应保持耐心,有闲钱适合继续逢低买入。

从近期市场对利好消息的反应来看,显得非常缺乏耐心——不愿意交易短期无真金白银的利好,哪怕这个利好很重要。典型如7月20日,在支持民营经济发展重磅文件发布后,指数高开低走,破位下行。从市场心理的角度,正是越来越多的投资者失去了耐心。

这个时候,谁有耐心,谁就有机会。所谓逆向投资,既比信心,也比耐心。

【注:市场有风险,投资需谨慎。在任何情况下,本文所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】 本文由“薛洪言微语”原创,作者为星图金融研究院副院长薛洪言

公安备案号 51010802001128号

公安备案号 51010802001128号