-

宁德时代和比亚迪,动力电池谁主沉浮?历史昭示,得消费者得天下!

小金牛 / 2023-07-01 21:10 发布

单纯从动力电池来看,宁德时代在规模体量、研发投入、技术储备方面拥有比较优势,更像是动力电池领域的“全能选手”,短期内领先地位难以撼动;但放眼新能源汽车整体赛道而言,目前比亚迪所构建起来的百万级整车年销量和产业链生态圈协同优势,又是宁德时代短期内无法企及的。在动力电池市场群雄逐鹿的时代,未来中国动力电池“第一企”究竟“鹿死谁手”未可知,但企业赢得优势的关键仍然是更高的技术创新能力、更好的商业模式创新、更强的产业生态圈优势。一个历史的经验是:掌握终端渠道、更加贴近消费者、具备更强的产业链生态整合能力的企业往往能更好把握市场需求变化,掌握更多的发展主动性,也更容易在激烈竞争中赢得比较优势。

作为2022年全球动力电池市场占有率第一和第二的企业,近年来宁德时代和比亚迪在国内外动力电池市场上“攻城略地”,在技术创新、产能布局、市场开拓等方面你追我赶,围绕动力电池“第一企”的争夺也愈演愈烈。一个业界关心并且津津乐道的话题是:宁德时代和比亚迪,电池领域到底哪家强?两家头部企业又何过人之处,产业护城河是什么,未来谁又更可能在竞争中胜出?下面,我们带着这些疑问,试着从营收规模及结构、市场占有率、创新投入、拳头产品及技术储备角度加以比较,以期待管中窥豹,给读者们呈现一个我们的初步思考。

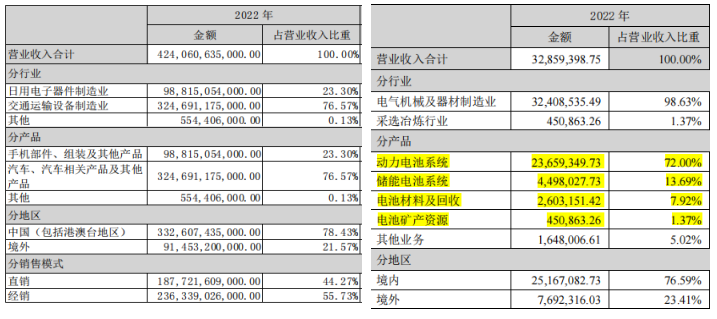

从主营业务分布来看,相较于比亚迪覆盖新能源汽车、手机、光伏等多个业务,宁德时代主要聚焦电池全产业链打造,更显“专一性”。根据2022年两个公司的营收财报来看,比亚迪业务覆盖主要经营包括以新能源汽车为主的汽车业务,手机部件及组装业务,二次充电电池及光伏业务,并积极利用自身技术优势拓展城市轨道交通及其他业务。宁德时代专注于主要从事动力电池及储能电池的研发、生产、销售、回收,并以电动化+智能化为核心,推动市场应用的集成创新。

图1:比亚迪和宁德时代主营业务比较

从细分项来看,在与电池直接相关的产业营收方面,宁德时代的营收规模约为比亚迪2倍以上。宁德时代的动力电池系统、储能电池系统、电池材料及回收、电池矿产资源分别为2366亿元、450亿元、260亿元,45亿元,与电池相关的营收规模为3121亿元,约占宁德时代全部营收的95%。而比亚迪的动力电池营收数据未披露,而汽车、汽车相关产品及其他产品项中,2022年比亚迪实现营收3247亿元,按照业界流行的电池价值占比40-50%占比匡算,约为1300-1600亿之间。可见,从规模上看,比亚迪电池营收规模约为宁德时代的一半左右。

图2:比亚迪与宁德时代营业收入构成比较

(数据来源:比亚迪和宁德时代财报。注:左边为比亚迪,单位:元;右图为宁德时代,单位:万元)

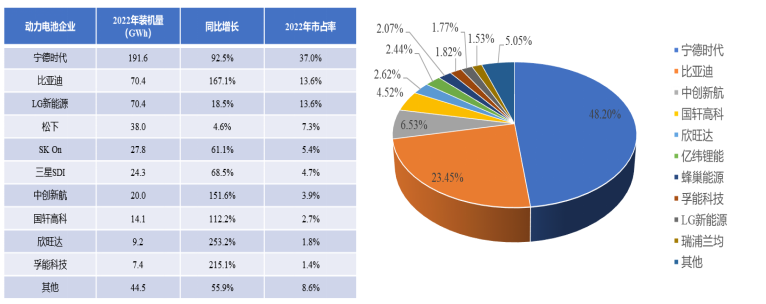

这与2022年全球动力电池出货量的统计情况也基本一致。根据SNE Research发布的2022年全球动力电池装机量TOP10显示,中国企业占据六席,市占率达到60.4%。宁德时代以191.6GWh的装机量连续六年排名全球第一;比亚迪同比大增167.1%,与LG新能源并列全球第2位;中创新航、国轩高科、欣旺达、孚能科技分列第7-10位。从我国动力电池市场来看,“两超多强”格局充分显现。宁德时代、比亚迪占我国新能源电池市场比重超过70%,其中宁德时代为48.20%,占我国新能源动力电池市场近半壁江山;比亚迪为24%,约为宁德时代的一半。

图 3 2022年全球新能源动力电池装机量

图4 2022年中国前十大电池企业市场占比

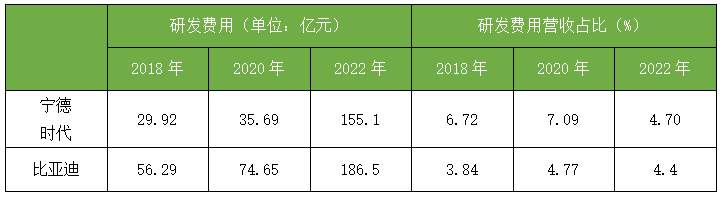

两家公司总体研发投入差距不断缩小,但从赛道聚焦来看,宁德时代在动力电池领域的投入要明显大于比亚迪汽车。电池是高技术壁垒行业,需要持续的研发投入和长期的技术沉淀。比亚迪和宁德时代作为两大头部企业,都高度关注研发投入,并且围绕电池领域投入了大量研发资金,持续构建产品竞争力新优势,保证公司可持续发展。从2018-2022年两家公司研发费用数据来看,宁德时代的研发费用从2018年的29.92亿元增长到155.1亿元,四年时间研发费用增加了近4倍;比亚迪从56.29亿元增长到186.5亿元,增长了2.3倍。尽管2022年研发费用占主营业务收入比重较2020年有所下滑,但主要原因是上述两家公司的主营业务收入实现了爆发式增长。2022年,比亚迪和宁德时代的主营业务收入同比增长分别为96.20%(其中汽车、汽车相关产品及其他产品业务同比增长151.78)、152%。

表1:宁德时代和比亚迪在研发投入情况

数据来源:比亚迪和宁德时代财报。注:比亚迪的研发投入费用不只是针对其电池业务,还包括其汽车、电子、手机、光伏等业务。

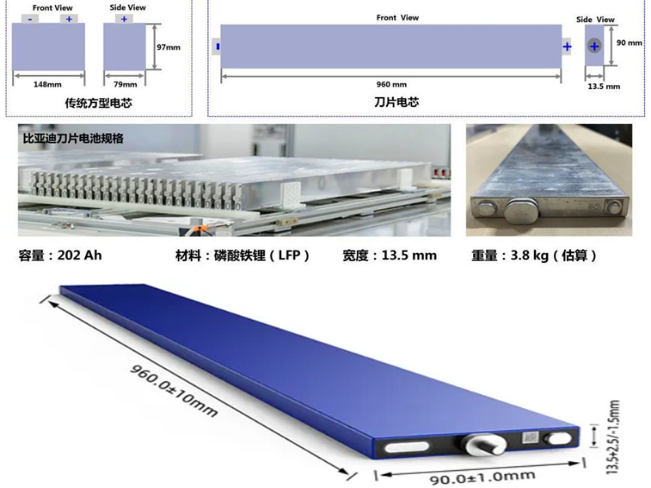

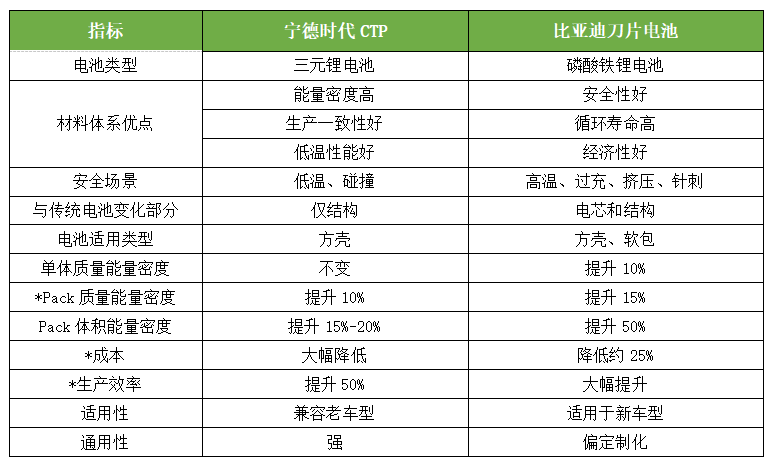

从拳头产品来看,比亚迪和宁德时代都形成了业内领先的电池产品。比亚迪打造的刀片电池基于磷酸铁锂技术路线,通过CTP架构创新,具有长续航、高稳定性、高安全性的技术优势。根据比亚迪“刀片电池”的发布会,在针刺实验中,比亚迪“刀片电池”在穿透后无明火、无烟,电池表面的温度仅有30-60C左右,摆脱了传统动力电池可能发生的“热失控”情况,其安全性更胜一筹。在能量密度方面,相较传统的有模组电池包,“刀片电池”的体积利用率提升50%以上,续航里程已经达到高能量密度三元锂电池的同等水平。

图5:比亚迪刀片电池示意图

宁德时代作为中国电池领域的“全能选手”,提出了业界著名的“高比能、长寿命、超快充、真安全、自控温、智管理”六大理念。宁德时代在电芯成本不变的基础上,利用CTP技术实现系统降本,电池兼容性强;且CTP方案搭配NCM电池,其动力电产品各项性能指标都达到行业领先水准,电芯密度达330Wh/kg、寿命最高达16年或200万公里、超快充可实现5分钟充80%电量。根据财报显示,宁德时代在动力电池新兴领域多有布局,下一步宁德时代的研发投入重点为麒麟电池、钠离子电池、第二代无热扩散技术、M3P多元磷酸盐电池、凝聚态电池等。在今年上海车展上,宁德时代推出了新的动力电池——凝聚态电池。官方称其单体能量密度可以达到500Wh/kg,拔高了动力电池能量密度的天花板。

表2:比亚迪与宁德时代电池技术对比

资料来源:宁德时代公司官网、比亚迪公司官网、头豹研究院、天风证券研究所(*注:宁德时代电池性能提升基于普通三元锂电池,比亚迪刀片电池性能提升基于磷酸铁锂电池,此处仅作相对增幅的对比而非绝对性能的对比)

总的来看,宁德时代相较于比亚迪在动力电池领域的绝对投入上占据领先优势,在营收规模、市占率、创新研发投入、技术储备等方面均处于优势地位。事实上,从利润率角度来看,宁德时代电池产品毛利率稳定在25%以上,比亚迪近年来也在不停追赶,汽车、汽车相关产品及其他产品项毛利率2022年也超过了20%,仍有较大成长潜力。但比亚迪作为我国新能源汽车领域的“头牌”,坚持纯电动和插电式混合动力「两条腿、齐步走」,先后推出了「刀片电池」、「DM-i超级混动」、「e平台3.0」、「CTB电池车身一体化」和「DM-p王者混动」等颠覆性技术,技术创新实力同样强大。且从产业链、生态圈的视角来看,比亚迪覆盖了从新能源汽车电池原材料到三电系统到整车设计制造再到电池回收和汽车服务,形成了完整的产业链闭环,在新能源汽车领域拥有全产业链的布局优势和显著的协同效应。这方面,宁德时代也看得到,并且从电池领域开始,积极纳入电机、电控、DC/DC、OBC等部件,未来还将横向拓展到整车领域,但客观来讲,比亚迪在整车生态所形成的完整优势恰恰是宁德时代短期内无法形成和取代的竞争壁垒。

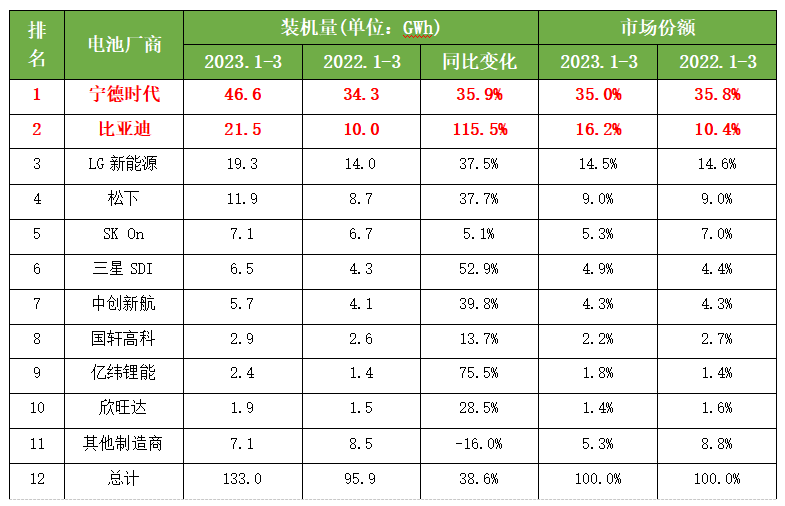

从另一个视角来看,比亚迪的新能源汽车可以看作是更加贴近消费者的终端消费品,而动力电池作为汽车的中间产品(核心零部件),需要通过整车企业才能与用户形成交互,更加准确了解消费者的需求变化趋势。在工业领域,业界总是倾向于认为贴近消费者的终端产品生产商往往较中间产品更具有信息优势和灵活性。根据韩国SNE Research 关于2023年一季度全球电动汽车市场的装机量的统计数据显示,宁德时代2023年一季度的数据为46.6Gwh,而比亚迪为21.5Gwh,分别同比增长为35.5%和115.5%,宁德时代领先优势依旧明显,但比亚迪“追兵渐进”,两者市场份额差距也从25.4个百分点缩小到18.8个百分点,差距不断在缩小。另外今年5月,特斯拉在柏林的超级工厂开始投产,搭载比亚迪电池的后驱版Model Y,随着交付量的提升,标志着比亚迪动力电池海外业务将迎来高增长的时代。

表3:2023年第一季度全球电动汽车电池装机量排行榜 (数据来源:韩国SNE Research)

又或者,放在更广阔的汽车江湖来说,比亚迪和宁德时代或许并非真正对手,比亚迪的雄心是全球整车领域的颠覆者和领跑者,其真正需要PK的对象是特斯拉、丰田、大众等一批全球整车领域的顶级玩家和国内的一众造车“新势力”。而宁德时代依托其在动力电池领域的绝对优势,未来更多可能演变为类似于德国博世这样的全球顶级汽车零部件供应商,并积极往储能、电网等新能源领域拓展,成为中国新能源领域的集大成者和超级兵团。对宁德时代而言,一个好的消息是近年来储能业务表现亮眼,在电源侧、电网侧、消费侧场景下均已经形成商业化储能方案供给能力,为公司形成了第二增长曲线。因此,两者当下在新能源动力电池领域的较量或许并非常态,看上去更像是时代变化背景下的一次因缘际会。

未来,中国乃至全球的动力电池领域仍然是刀光剑影,丛林法则盛行,比亚迪也好、宁德时代也罢,还有更多的动力电池企业,风头正盛的背后也有一系列深层次隐忧,产能过剩、市场风险、地缘政治都是不确定因素。今年四川宜宾召开的全球动力电池产业发展大会上,不少业界大咖都直言不讳地指出,动力电池赛道存在投资过热、产能过剩风险,尤其是规划产能、在建产能与需求端的增长脱节,上游矿产及原材料的不完全可控、国际上美欧日(美国《通胀削减法案》,欧盟的《欧洲关键原材料法》《欧盟电池与废电池法规》,日本《碳足迹实用指南》均对电池碳足迹披露和绿色化有要求)等电池绿色低碳发展要求所构建的贸易壁垒,都是中国电池企业未来面临的重重挑战。这其中,产能、供应链、外部环境都可能是悬挂在每一家动力电池企业头上的“达摩克利斯之剑”。在动力电池群雄逐鹿的时代,企业赢得优势的关键仍然是更高的技术创新能力、更好的产品力、更绿色低碳的生产制造模式和更有场景力的商业模式创新,这也是每个动力电池企业形成“护城河”的关键。

往大了讲,时势造英雄。大企业有大责任,如何站在国家立场,胸怀全局,积极响应国家战略号召,落实好国家关于新能源汽车产业发展的战略部署,推动企业发展与基本国策相融合,推动新能源汽车与动力电池产业“走出去”和全球化布局,稳妥防范化解业界担心的可能出现的产能过剩风险,规避低水平重复和产业内耗,携手推动中国动力电池和新能源汽车高质量发展,助力中国汽车工业实现“换道超车”,拿下“天王山”,这才是中国汽车工业发展史上“千淘万漉虽辛苦、吹尽黄沙始到金”的真正英雄。作者:SiJo 看懂独角兽专栏作家,看懂经济写作营学员

公安备案号 51010802001128号

公安备案号 51010802001128号