-

【新股必读】莱斯信息上市值得申购吗及中签盈利预测

大铭法度 / 2023-06-15 13:11 发布

南京莱斯信息技术股份有限公司,简称:莱斯信息(代码:688631)

莱斯信息作为民用指挥信息系统整体解决方案提供商,主要面向民航空中交通管理、城市道路交通管理以及城市治理等行业的信息化需求,提供以指挥控制技术为核心的指挥信息系统整体解决方案和系列产品。公司统一以观察-判断-决策-执行(OODA)作战理论为基础,围绕数据处理、态势感知、仿真评估与指挥决策等功能域,在数据资源、应用支撑和业务应用方面形成了具有核心技术的系列空管、交管和城市治理领域产品,涵盖了顶层设计、整体方案、产品研制、系统集成及服务运营等各重要环节,满足了行业用户科学化、精细化的管理要求,助力国家治理体系和治理能力的现代化建设。

1.主要服务和产品情况

公司依托指挥控制核心技术优势,通过持续构建研发体系、迭代更新技术产品、不断积累项目经验,目前已形成面向民航空中交通管理、城市道路交通管理、城市治理三大行业,提供空管自动化系统、空管场面管理系统、机场机坪塔台管制自动化系统、空管模拟机系统、空管流量管理系统、交通信号控制系统与设备、城市综合指挥平台、公共信用信息服务平台及人防应急指挥信息系统等核心产品的业务格局。公司主要产品和服务如下图所示:

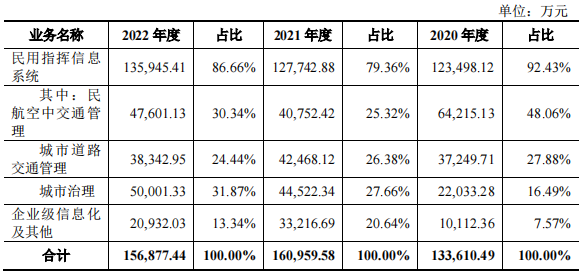

报告期内,公司主营业务收入的构成情况如下:

2.行业的发展情况和未来发展趋势

2011 年至 2019 年,随着国内经济的持续发展,人民群众生活水平的不断提高,中国民航运输机场旅客吞吐量从 6.21 亿人次增长至 13.52 亿人次,年均复合增长率为 10.21%。航空运行需求进一步扩大,对空中交通保障能力提出了更高要求。

2020 年-2022 年宏观经济有所波动,中国民航运输机场旅客吞吐量分别为8.57 亿人次、9.07 亿人次和 5.20 亿人次,较 2019 年大幅下滑,但随着中国民航产业逐渐恢复,2022 年中国民航运输机场旅客吞吐量已恢复到 2019 年 38.5%的水平,中长期恢复趋势向好。

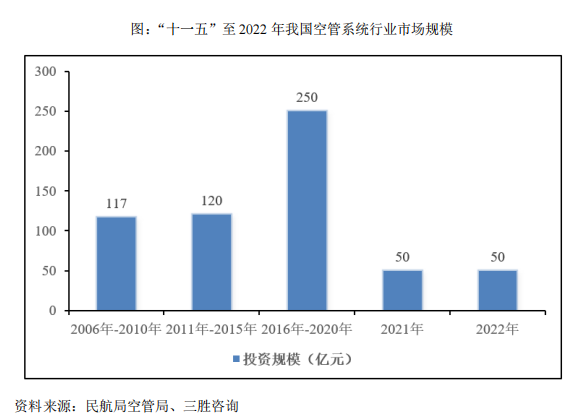

“十二五”期间,我国空管系统领域完成投资 120亿元,“十三五”期间,我国空管系统整体投资约为 250 亿元。根据三胜咨询测算,2022 年我国空管系统固定资产投资约为 50 亿元左右。

根据《中国民航行业发展统计公报》,2011 年至 2019 年,中国空管系统年度投资额从 18 亿元增长至 50.6 亿元,年均复合增长率为 13.79%,2019 年空管系统年度投资额为 2011 年的 2.81 倍。

根据中国民用航空局、国家发展和改革委员会和交通运输部联合发布的《“十四五”民用航空发展规划》,预计到 2025 年,民用运输机场数量达到 270 个以上,保障起降架次1,700 万架次,运输总周转量达到 1,750 亿吨公里,旅客运输量 9.3 亿人次,货邮运输量 950 万吨。考虑到中国民航发展的特殊性,“十四五”将被分为 2 年恢复期和 3 年增长期两个发展阶段。

3.同行业可比公司

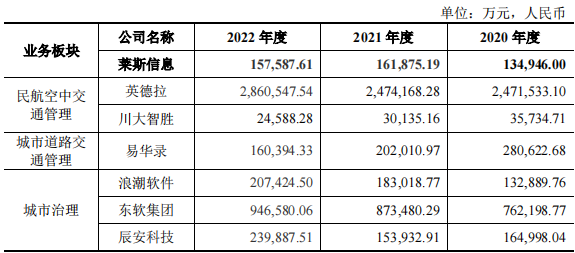

发行人与主要竞争对手营业收入情况比较如下:

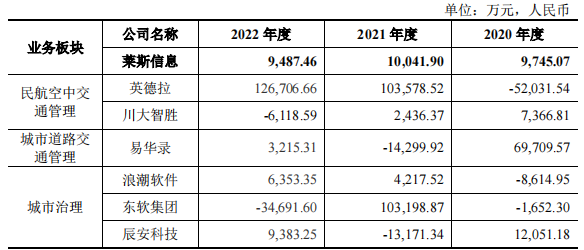

发行人与同行业可比公司净利润情况比较如下:

4.募集资金用途

5.财务分析

公司 2023 年 1-6 月的业绩预计情况如下:

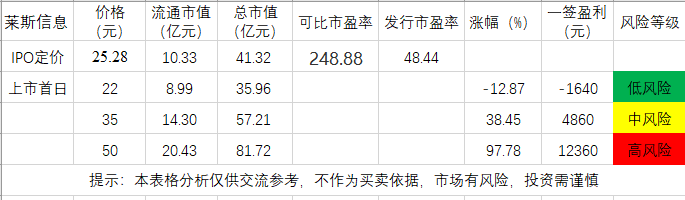

6.IPO估值

本次发行价格 25.28 元/股对应的市盈率为:

48.44 倍(每股收益按照 2022 年度经会计师事务所依据中国会计准则审计的扣除非经常性损益后归属于母公司股东净利润除以本次发行后总股本计算)。

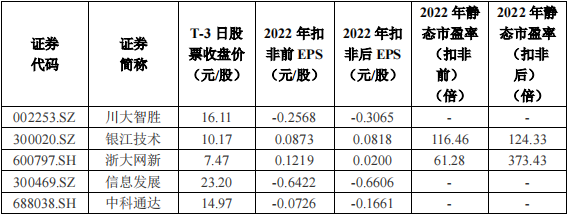

截至 2023 年 6 月 12 日(T-3 日),主营业务及经营模式与发行人相近的可比上市公司市盈率水平具体如下:

发行人估值较高,破发风险肯定有。但发行价不高,如果能够忍受亏损1000左右,我认为可以博弈。

7.申购建议及盈利预测

结论:莱斯信息(代码:688631)IPO上市估值偏高,性价比正常,有一定概率破发风险,建议谨慎申购,我选择申购。

南京莱斯信息技术股份有限公司,简称:莱斯信息(代码:688631)

南京莱斯信息技术股份有限公司,简称:莱斯信息(代码:688631)莱斯信息作为民用指挥信息系统整体解决方案提供商,主要面向民航空中交通管理、城市道路交通管理以及城市治理等行业的信息化需求,提供以指挥控制技术为核心的指挥信息系统整体解决方案和系列产品。公司统一以观察-判断-决策-执行(OODA)作战理论为基础,围绕数据处理、态势感知、仿真评估与指挥决策等功能域,在数据资源、应用支撑和业务应用方面形成了具有核心技术的系列空管、交管和城市治理领域产品,涵盖了顶层设计、整体方案、产品研制、系统集成及服务运营等各重要环节,满足了行业用户科学化、精细化的管理要求,助力国家治理体系和治理能力的现代化建设。

1.主要服务和产品情况

公司依托指挥控制核心技术优势,通过持续构建研发体系、迭代更新技术产品、不断积累项目经验,目前已形成面向民航空中交通管理、城市道路交通管理、城市治理三大行业,提供空管自动化系统、空管场面管理系统、机场机坪塔台管制自动化系统、空管模拟机系统、空管流量管理系统、交通信号控制系统与设备、城市综合指挥平台、公共信用信息服务平台及人防应急指挥信息系统等核心产品的业务格局。公司主要产品和服务如下图所示:

报告期内,公司主营业务收入的构成情况如下:

2.行业的发展情况和未来发展趋势

2011 年至 2019 年,随着国内经济的持续发展,人民群众生活水平的不断提高,中国民航运输机场旅客吞吐量从 6.21 亿人次增长至 13.52 亿人次,年均复合增长率为 10.21%。航空运行需求进一步扩大,对空中交通保障能力提出了更高要求。

2020 年-2022 年宏观经济有所波动,中国民航运输机场旅客吞吐量分别为8.57 亿人次、9.07 亿人次和 5.20 亿人次,较 2019 年大幅下滑,但随着中国民航产业逐渐恢复,2022 年中国民航运输机场旅客吞吐量已恢复到 2019 年 38.5%的水平,中长期恢复趋势向好。

“十二五”期间,我国空管系统领域完成投资 120亿元,“十三五”期间,我国空管系统整体投资约为 250 亿元。根据三胜咨询测算,2022 年我国空管系统固定资产投资约为 50 亿元左右。

根据《中国民航行业发展统计公报》,2011 年至 2019 年,中国空管系统年度投资额从 18 亿元增长至 50.6 亿元,年均复合增长率为 13.79%,2019 年空管系统年度投资额为 2011 年的 2.81 倍。

根据中国民用航空局、国家发展和改革委员会和交通运输部联合发布的《“十四五”民用航空发展规划》,预计到 2025 年,民用运输机场数量达到 270 个以上,保障起降架次1,700 万架次,运输总周转量达到 1,750 亿吨公里,旅客运输量 9.3 亿人次,货邮运输量 950 万吨。考虑到中国民航发展的特殊性,“十四五”将被分为 2 年恢复期和 3 年增长期两个发展阶段。

3.同行业可比公司

发行人与主要竞争对手营业收入情况比较如下:

发行人与同行业可比公司净利润情况比较如下:

4.募集资金用途

5.财务分析

公司 2023 年 1-6 月的业绩预计情况如下:

6.IPO估值

本次发行价格 25.28 元/股对应的市盈率为:

48.44 倍(每股收益按照 2022 年度经会计师事务所依据中国会计准则审计的扣除非经常性损益后归属于母公司股东净利润除以本次发行后总股本计算)。

截至 2023 年 6 月 12 日(T-3 日),主营业务及经营模式与发行人相近的可比上市公司市盈率水平具体如下:

发行人估值较高,破发风险肯定有。但发行价不高,如果能够忍受亏损1000左右,我认为可以博弈。

7.申购建议及盈利预测

结论:莱斯信息(代码:688631)IPO上市估值偏高,性价比正常,有一定概率破发风险,建议谨慎申购,我选择申购。

公安备案号 51010802001128号

公安备案号 51010802001128号