-

【新股必读】安凯微上市值得申购吗及中签盈利预测

大铭法度 / 2023-06-13 12:33 发布

广州安凯微电子股份有限公司,简称:安凯微(代码:688620)

公司主要从事物联网智能硬件核心 SoC 芯片的研发、设计、终测和销售,主要产品包括物联网摄像机芯片和物联网应用处理器芯片,产品广泛应用于智能家居、智慧安防、智慧办公和工业物联网等领域。

依托强大的设计能力、完备的知识产权和丰富的研发经验,公司 SoC 芯片产品具有集成度高、晶粒面积小、功耗低等特点,综合性能达到行业主流水平,部分关键技术指标位居国内领先地位。

1.主要服务和产品情况

公司的主要产品物联网摄像机芯片和物联网应用处理器芯片均属 SoC 芯片。SoC 芯片(System on Chip)又称为系统级芯片,通常集成了 CPU、系统控制、外设接口、人机接口等 IP,并包含完整的操作系统。针对不同的下游应用领域,SoC 芯片还需要集成特定的功能 IP,内部结构复杂,对芯片设计以及软硬件协同开发技术要求较高。与单功能芯片相比,SoC 芯片集成度高、架构复杂,是当前集成电路设计研发的主流方向,是各类电子终端设备运算及控制的核心部件。

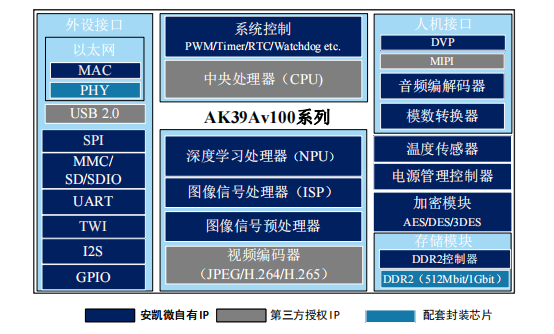

公司设计的物联网智能硬件核心 SoC 芯片广泛应用于智能家居、智慧安防、智慧办公、工业物联网等领域,除常用 IP 外,还集成了 ISP、NPU、视频编解码器、音频编解码器、加密模块、存储模块等多个功能 IP,是物联网智能终端的主控芯片,负责智能终端的数据运算以及周边元器件的控制与管理。以物联网摄像机芯片 AK39Av100 系列为例,公司芯片内部集成示意图如下:

公司已经形成物联网摄像机芯片和物联网应用处理器芯片两条产品线,具体情况如下:

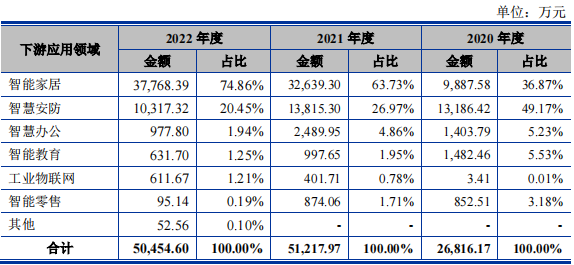

报告期内,公司主营业务收入的构成情况如下表所示:

2.行业的发展情况和未来发展趋势

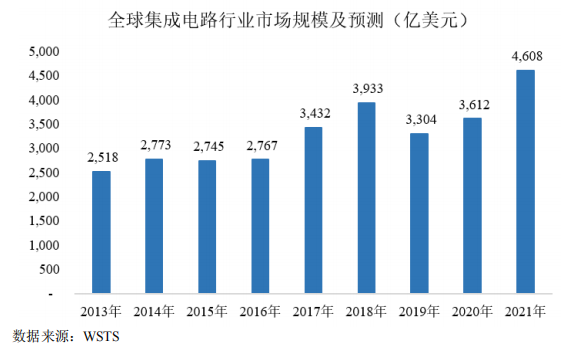

根据世界半导体贸易统计协会(WSTS)统计,全球集成电路行业市场规模由 2013 年的 2,518 亿美元增长至 2021 年的 4,608 亿美元,复合年均增长率达7.85%。

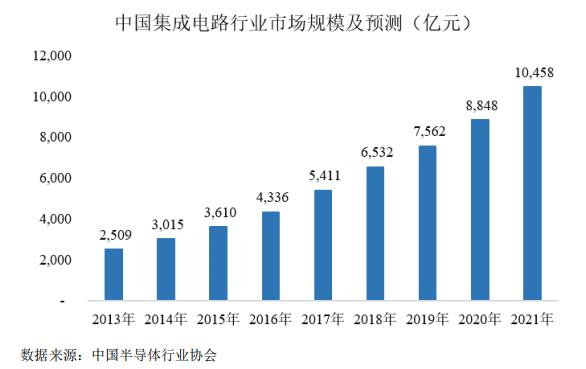

根据中国半导体行业协会统计,我国集成电路行业销售规模从 2013 年的 2,509 亿元增长至 2021年的 10,458 亿元,年均复合增长率为 19.53%。

根据国际知名信息技术数据公司 IDC 预测,2019 年全球 IoT 市场规模为 6,860 亿美元,预测到 2022 年,全球 IoT 市场规模将突破万亿美元,年平均增长率为 12.20%。

根据艾瑞咨询数据显示,2020 年中国家用智能视觉产品市场规模为 331 亿元,自 2016 年以来的年复合增长率高达 53.5%,预计市场规模将在 2025 年达到858 亿元,2020~2025 年间的年复合增长率为 21%。作为家用智能视觉的核心产品,2020 年全球家用摄像机出货量为 8,889 万台,未来五年全球市场的年复合增长率为 19.3%,预计在 2025 年出货量将突破 2 亿台。

物联网摄像机除家用外,逐步移植应用于小微实体门店,例如便利店、小型超市和餐饮小店等。运用人形识别、动作检测与跟踪技术,对小微实体门店人员出入进行监控,在商品防丢、财产防盗,门店纠纷等意外事件的证据追溯和店员的远程监督管理等方面起积极作用。根据 Omdia 数据显示,2020 年度全球网络摄像机(不包含车载和家用)出货量为 11,704 万台,预计 2025 年出货量将达到18,675 万台。

3.同行业可比公司

1)、物联网摄像机芯片行业主要企业

(1)北京君正(300223.SZ)

北京君正成立于 2005 年,总部位于北京市,主营业务为微处理器芯片和智能视频芯片的研发设计和销售,微处理器产品线主要应用于生物识别、识别、商业设备、智能家居、智能穿戴、教育电子及其他物联网相关领域,智能视频产品线主要应用于安防监控、智能门铃、人脸识别设备等领域。北京君正在深圳证券交易所上市。

根据其披露的定期报告,2022 年度,北京君正实现营业收入 54.12 亿元,净利润 7.79 亿元。

(2)国科微(300672.SZ)

国科微成立于 2008 年,总部位于湖南省长沙市,主营业务产品包括高端固态存储主控芯片及相关产品、H.264/H.265 高清安防芯片、直播卫星高清解码芯片、智能 4K 解码芯片、北斗导航定位芯片等一系列拥有核心自主知识产权的芯片等。

主要应用于固态硬盘产品相关拓展领域、高清 IP Camera 产品、卫星智能机顶盒、有线智能机顶盒、IPTV、OTT 机顶盒以及车载定位与导航、可穿戴设备等对导航/定位有需求的领域。国科微在深圳证券交易所上市,根据其披露的定期报告,2022 年度,国科微实现营业收入 36.05 亿元,净利润 1.53 亿元。

2)、物联网应用处理器芯片主要企业

全志科技(300458.SZ)

全志科技成立于 2007 年,总部位于广东省珠海市,主营业务为智能应用处理器 SoC、高性能模拟器件和无线互联芯片的研发与设计。主要产品为智能应用处理器 SoC、高性能模拟器件和无线互联芯片。公司产品广泛适用于智能硬件、平板电脑、智能家电、车联网、机器人、虚拟现实、网络机顶盒以及电源模拟器件、无线通信模组、智能物联网等多个产品领域。全志科技在深圳证券交易所上市,根据其披露的定期报告,2022 年度,全志科技实现营业收入 15.14 亿元,净利润 2.11 亿元。

4.募集资金用途

5.财务分析

2023 年 1-6 月业绩预计情况

6.IPO估值

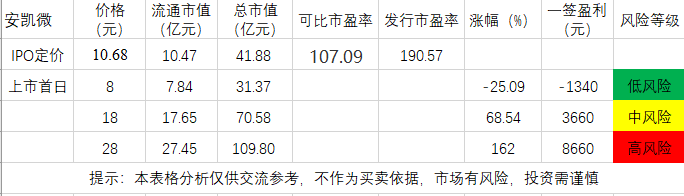

本次发行价格 10.68 元/股对应的市盈率为:

190.57 倍(每股收益按照 2022 年度经会计师事务所依据中国会计准则审计的扣除非经常性损益后归属于母公司股东净利润除以本次发行后总股本计算)。

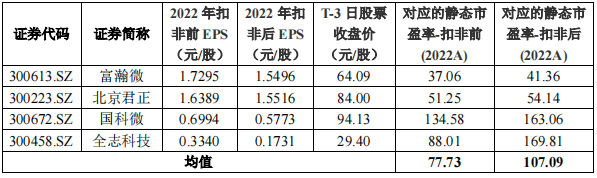

截止 2023 年 6 月 8 日(T-3 日),主营业务与发行人相近的上市公司市盈率水平具体情况如下:

单纯看发行人估值不管怎么算,肯定都是偏高的,低的发行价可以极大的过滤掉风险,即使破发亏损,也亏不了几个钱,我认为是值得博弈的。

7.申购建议及盈利预测

结论:安凯微(代码:688620)IPO上市估值高,性价比正常,有一定破发风险,建议谨慎申购,我选择申购。

免责申明:这是个人操作记录,仅供学习交流,不构成 投资建议,最终是否买卖自己定,盈亏自负!

公安备案号 51010802001128号

公安备案号 51010802001128号