-

【新股必读】阿特斯上市值得申购吗及中签盈利预测

大铭法度 / 2023-06-01 13:44 发布

阿特斯阳光电力集团股份有限公司,简称:阿特斯(代码:688472)

公司是全球主要的光伏组件制造商之一,核心业务为晶硅光伏组件的研发、生产和销售,致力于为客户提供品质可靠、技术领先、性价比高的组件产品。

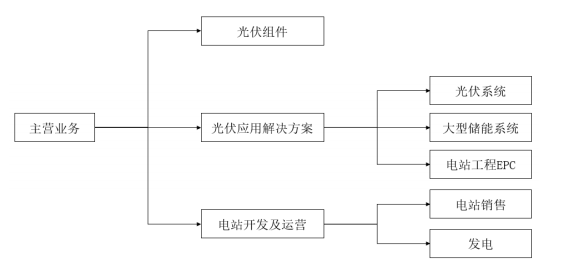

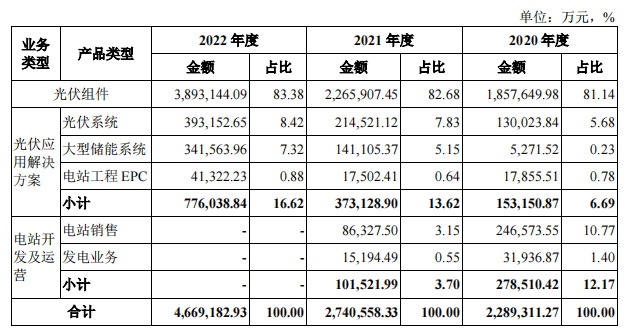

1.主要服务和产品情况

报告期内,公司的主营业务架构图如下:

2.行业的发展情况和未来发展趋势

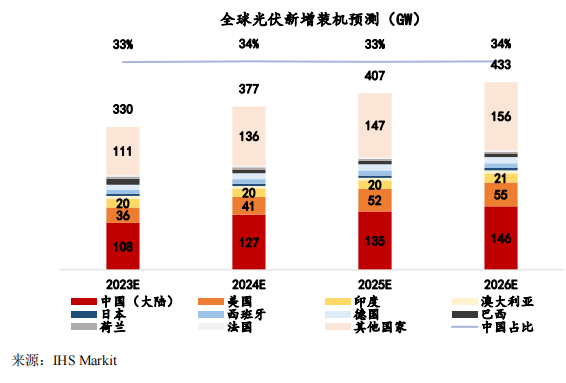

根据 IHS Markit 预测,2022-2025 年,中国、美国和印度将是全球最大的三个光伏市场,但这三个市场的联合市场份额将降低。新兴市场的全球市场份额逐年提高,光伏市场更加国际化和多元化,有利于国际化经营能力强、销售渠道覆盖广的光伏企业发挥优势,扩大海外市场份额,进一步提升经营成果。

根据 IHS Markit 预测,预计 2023-2026 年全球分布式光伏新增装机规模将持续增长。地面电站市场是组件价格敏感市场,价格竞争激烈。与地面电站不同,分布式光伏的业主是居民和工商电力用户,没有能力独立实施光伏项目,倾向于成套采购系统解决方案。同时,分布式光伏项目的适用电价是用电电价,高于地面电站的发电上网电价,分布式光伏项目通常较地面电站具有更好的经济性,项目业主对成本敏感度低,但重视光伏应用体验。在用电电价高、对分布式光伏+储能补贴高或电网供电可靠性偏低的发达国家。

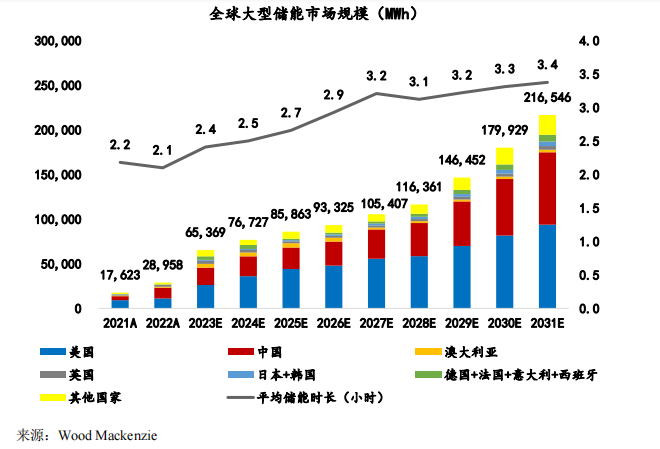

随着储能成本的持续下降和各国政策支持力度的不断加强,全球大型储能市场将进入快速增长阶段。2022 年全球大型储能新增装机 28,958MWh,约为 2021 年的 1.6倍;预计 2023 全球大型储能新增装机 65,369MWh ,约为 2022 年的 2.3 倍。同时,大型储能系统的应用范围将从早期的以调频为主扩展到更多应用,包括容量储备和为二次调度提供电力平衡服务等,平均储能时长也相应从目前的 2.1 小时逐步提高到超过3.0 小时。

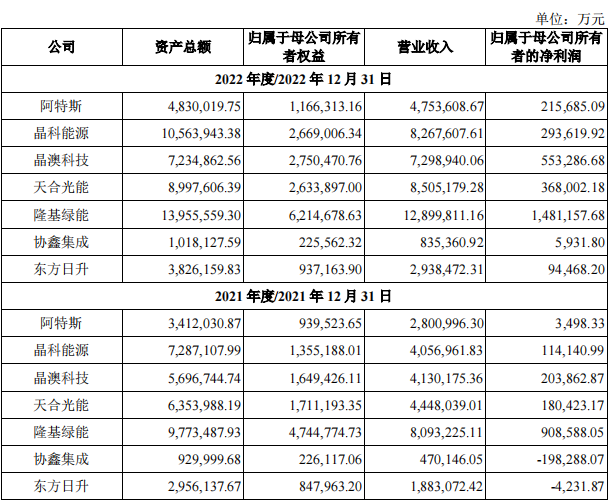

3.同行业可比公司

发行人与同行业可比公司的经营情况对比如下:

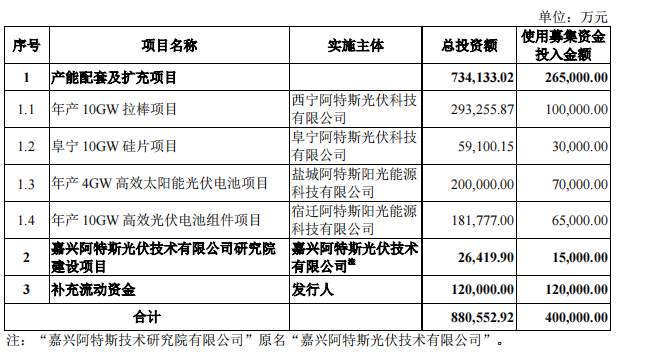

4.募集资金用途

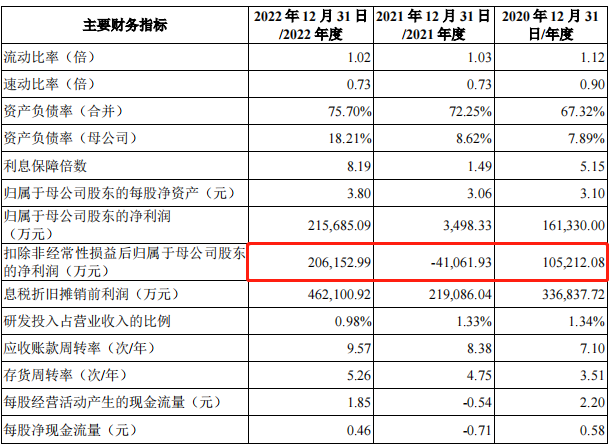

5.财务分析

公司 2023 年上半年业绩预计及同比变动情况

按照目前的市场原材料、境外运输价格等外部情况及公司已实现收入和在手订单情况,公司预计 2023 年上半年营业收入为 241.56 亿元至 303.20 亿元,与 2022 年上半年同比上升 22%至 53%;预计 2023 年上半年归属于母公司股东的净利润为 16.88 亿元至 20.74 亿元,与 2022 年上半年同比上升 270%至 355%;预计 2023 年上半年扣除非经常性损益后归属于母公司股东的净利润为 14.28 亿元至 18.14 亿元,与 2022 年上半年同比上升 218%至 304%。

受益于光伏行业的发展和公司的市场开拓,公司预计 2023 年上半年的营业收入将同比上升,同时,受益于公司保持目前较为灵活的备货措施和各环节、各产品扩产节奏,公司预计 2023 年上半年的毛利率将高于 2022 年上半年,因此,公司 2023 年上半年的归属于母公司股东的净利润和扣除非经常性损益后归属于母公司股东的净利润均同比上升。

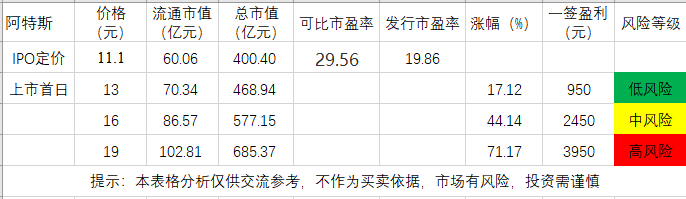

6.IPO估值

本次发行价格 11.10 元/股对应的市盈率为:

19.86 倍(每股收益按照 2022 年度经会计师事务所依据中国会计准则审计的扣除非经常性损益后归属于母公司股东净利润除以本次发行后总股本(超额配售选择权全额行使后)计算)。

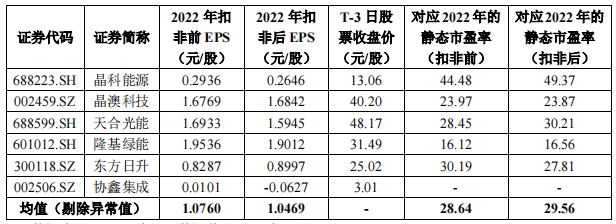

截至 2023 年 5 月 26 日(T-3 日),主营业务与发行人相近的可比上市公司估值水平具体情况如下:

发行人估值不高,若是今年能和上半年一样增长218%-304%之间,今年动态市盈率10倍以下,再加上有绿鞋机制托底,破发风险几乎为0。

7.申购建议及盈利预测 投研战记

结论:阿特斯(代码:688472)IPO上市估值低,性价比高,无破发风险,建议申购,我选择申购。

免责申明:这是个人操作记录,仅供学习交流,不构成 投资建议,最终是否买卖自己定,盈亏自负!

公安备案号 51010802001128号

公安备案号 51010802001128号