-

【新股必读】双元科技上市值得申购吗及中签盈利预测

大铭法度 / 2023-05-30 09:25 发布

浙江双元科技股份有限公司,简称:双元科技(代码:688623)

公司是生产过程质量检测及控制解决方案提供商,专注于为企业提供产品生产过程中的面密度/厚度/克重/定量、水分、灰分等工艺参数检测并对生产过程进行高精度闭环控制的在线自动化测控系统,以及适用于表面瑕疵检测、内部缺陷检测和尺寸测量的机器视觉智能检测系统。公司的产品可助力客户实现智能化检测及自动化控制。

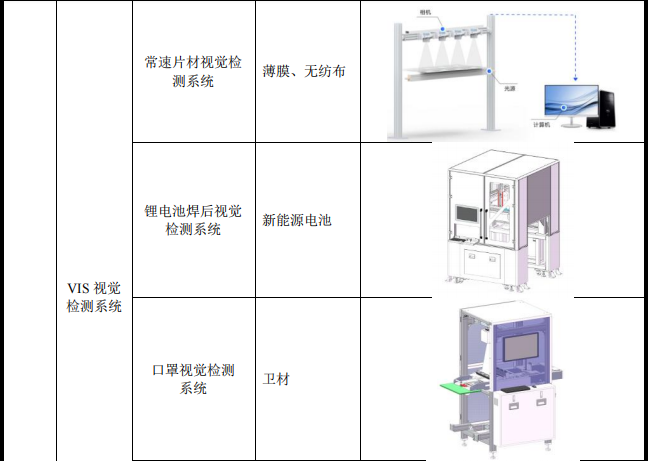

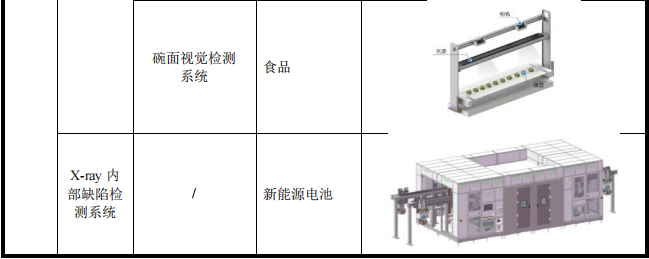

1.主要服务和产品情况

公司主要产品展示如下:

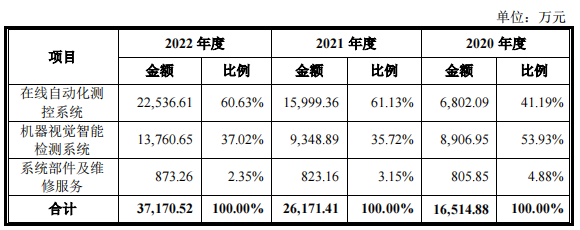

报告期内,公司主营业务收入主要来自在线自动化测控系统和机器视觉智能检测系统。具体构成情况如下:

2.行业的发展情况和未来发展趋势

激光检测设备方面,激光广泛应用于仪器与传感器领域、材料加工与光刻领域、通信与光存储领域、科研与军事领域等。激光检测设备应用的是激光传感器,根据 Mordor Intelligence 数据,2020 年全球激光传感器市场规模达到 9.89 亿美元。Mordor Intelligence 预计未来全球激光传感器市场规模将以 9.61%的年复合增长率持续增长,2026 年将达到 17 亿美元。

随着生产技术水平的迅速提高与生产规模的持续扩大,工业领域对于自动控制系统的要求不断提升,对于工业自动控制系统的需求日益旺盛。根据 AMRAnalysis 数据,2019 年我国工业控制系统市场规模为 105.6 亿美元。2020 年受外部市场环境影响,预计市场规模有所下降。未来随着工业自动化技术在我国各工业领域的普及和外部市场环境的恢复,我国工业控制市场规模将稳步提升,AMRAnalysis 预计 2027 年我国工业控制系统市场规模将达到 151.6 亿美元。

机器视觉相较于人眼识别在速度、精度、适应性、效率性等方面的优势显著,已成为智能制造领域中的重要组成部分。

根据《机器视觉发展白皮书(2021 版)》的数据,2015-2020 年全球机器视觉市场规模不断增长,2020 年已达到 107 亿美元。未来随着应用领域的不断丰富,全球机器视觉产业市场规模有望进一步提升,预计 2025 年全球机器视觉产业市场规模达到 215 亿美元。

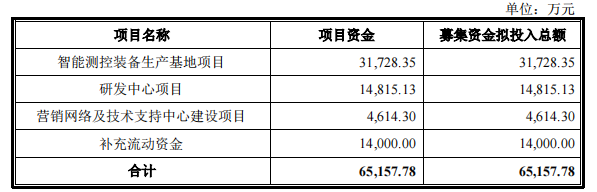

3.募集资金用途

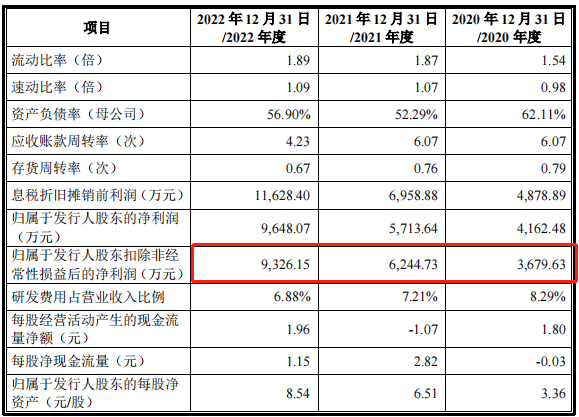

4.财务分析

2023 年 1-6 月业绩预测情况

2023 年 1-6 月,公司营业收入预计为 22,621.36 万元至 24,593.39 万元,较上年同期增长 28.45%至 39.65%;公司归属于公司普通股股东的净利润预计为 6,018.66 万元至 6,686.19 万元,较上年同期增长 72.46%至 91.59%;公司扣除非经常性损益后归属于公司普通股股东的净利润预计为 5,806.16 万元至 6,473.69 万元,较上年同期增长 75.46%至 95.63%。

公司预计 2023 年1-6 月的营业收入、归属于母公司股东的净利润及扣除非经常性损益后归属于母公司股东的净利润较 2022 年 1-6 月增长,主要系下游新能源电池行业景气度较高,公司相关产品的销售收入保持良好的增长态势。

6.IPO估值

本次发行价格为 125.88 元/股,此价格对应的市盈率为:

79.83 倍(每股收益按照 2022 年度经会计师事务所依据中国会计准则审计的扣除非经常性损益后归属于母公司股东净利润除以本次发行后总股本计算)。

截至 2023 年 5 月 24 日(T-3 日),可比 A 股上市公司估值水平如下:

发行人估值肯定是高的,若是今年能和上半年一样增长75%-95%之间,今年动态市盈率在41-46倍之间,估值相对合理,破发风险肯定还是有。但鉴于高价股目前破发概率较低,风险偏好大的其实是可以申购的。

7.申购建议及盈利预测

结论:双元科技(代码:688623)IPO上市估值高,性价比正常,有一定破发风险,建议谨慎申购,我选择申购。

免责申明:这是个人操作记录,仅供学习交流,不构成 投资建议,最终是否买卖自己定,盈亏自负!

公安备案号 51010802001128号

公安备案号 51010802001128号