-

逼自己一把,买它!

薛洪言

/ 2023-05-12 07:39 发布

/ 2023-05-12 07:39 发布前几日,大金融板块突然启动,上证迅速站上3400点,让很多投资者猝不及防:存量市场特征下,大金融板块的拉升产生了强烈的虹吸效应,虽指数上涨,但个股层面涨少跌多,踏空感强烈。

踏空不重要,关键是后续怎么办。

历史上看,大金融板块的突然启动,要么是一轮行情结束的信号,填平估值洼地;要么是一轮行情开启的信号,激活市场情绪。就现阶段来看,估值洼地处处皆是,市场情绪依旧低迷,此时大金融启动并非高位补涨、填平洼地,更多地是吹响新一轮上涨号角,好戏刚开场。

所以,尽管大金融板块快速拉升后又出现连续调整,但行情远远没有结束。

当下的大金融板块,兼具高股息、基本面反转和“中特估”主题投资三大属性,合力之下,才有了大象起舞。

1、高股息

今年的市场,风险偏好依旧不高,从投资者对存款的追捧可见一斑。在这种行情下,高股息投资最易受到追捧。年初以来(至5月10日),上证红利指数累计上涨15.35%,大幅跑赢万得全A指数11.48个百分点。

大金融尤其是银行板块具有典型的高股息特征,在低估值的前提下,哪怕当作高息债券买入也不吃亏,自然受到资金追捧。截至5月10日收盘,银行板块股息率为5%,在31个一级行业中仅次于煤炭板块。

2、基本面迎来拐点

基本面角度,大金融是典型的顺周期板块,随着经济复苏向上,基本面相继迎来拐点。

以银行为例,业绩主要受贷款规模(量)、净息差(价)和不良率三大因素影响。过去一两年,在逆周期调节之下,贷款规模一直保持合理较快增长,但净息差持续收窄、不良率(含不良核销在内的视角)持续攀升,银行业绩虽然稳健增长,但估值持续压缩。

当下,从可持续稳健发展的角度,银行净息差跌无可跌,再跌会影响资本补充、拨备计提和可持续发展。叠加随着经济复苏,“让利实体经济”不再是刚性需求,政策层面已看不到相关表述。同时,随着地产周期迎来拐点,市场对银行资产质量的担忧得到缓解。在此背景下,银行基本面迎来预期拐点。

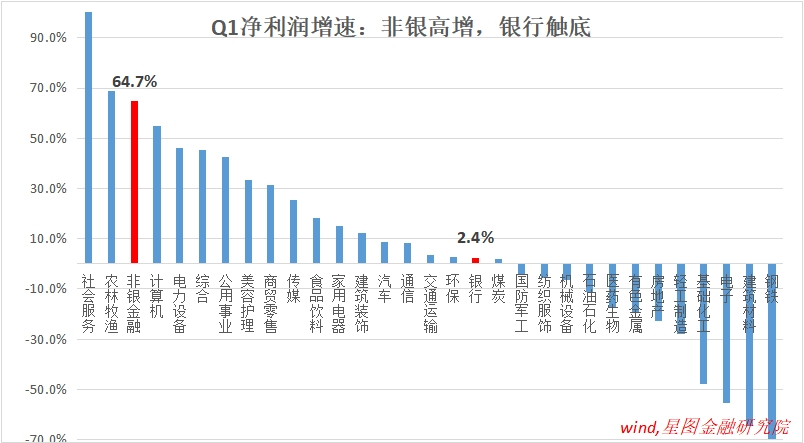

保险和券商也是相似逻辑。经过三年多的主动改革和低效代理人流失,上市险企新业务价值(NBV)同比增长于2023Q1回正,迎来业绩拐点。投资端,保险和券商均持有大量的金融资产,是典型的牛市受益股,某种程度上被市场视作“加强版的指数”。自2022年10月末以来,A股开启新一轮上涨周期,驱动券商、保险股投资端业绩触底回升,拉开新一轮增长周期。2023Q1,非银板块净利润同比增长64.7%,位居行业第三。

3、中特估主题加持

作为疫后复苏年,今年业绩反转板块比比皆是,大金融板块之所以受到资金青睐,部分要归功于“中特估”主题属性。

当下的资本市场,资金面宽松、基本面弱复苏、情绪面逐步回暖,为主题投资提供了肥沃的土壤。一方面,市场不缺钱,总要买点什么,另一方面,经济弱复苏,缺乏基本面驱动的明确主线,不易证伪的“中远期确定性”就备受市场追捧。

“中远期确定性”,是主题投资的典型特征,着眼于中远期,才不会被眼下的基本面波动困扰,不存在被证伪的担忧。今年市场追捧的两大主题,一是人工智能驱动的TMT板块,一是以央国企重估为特征的中特估行情,长期前景均被市场给予厚望,且无法被证伪。

重点说说“中特估”。中特估,全称为中国特色估值体系,本质是对“中国优势资产的重估”。2022年11 月 21 日,易会满在2022年金融街论坛年会上表示,要“探索建立具有中国特色的估值体系”,拉开了中特估的序幕。

2023年初,国资委变革央企考核指标,将资本市场看重的净资产收益率、营业现金比率纳入考核,并启动国有企业对标世界一流企业价值创造行动;、交易所也相继发声,强调要逐步完善适应不同类型企业的估值定价逻辑和具有中国特色的估值体系,更好发挥资本市场的资源配置功能。

中特估,对应的是中国优势资产价值重估,并不特指央国企,但央国企是典型的中国优势资产,且长期以来估值较低,属于最典型的中特估受益板块。慢慢地,很多投资者便简单地将“中特估”对应为央国企重估抬升。

问题是,市场为何要买“中特估”的账?

核心原因是估值低、分红率普遍很高,哪怕没有大涨行情,拿着也有安全边际;在此基础上,市场也普遍相信,央国企估值重塑具有非常强的必要性,既然有必要性,就大概率能够落地,既然最终可以落地,当下便是买入机会。低估值、高分红、主题概念加持,三者合力,类似一个高收益理财产品叠加一个较大概率的免费上涨期权,资金没有道理不追捧。

央国企估值提升的内生需求,市场普遍的解读是缓解财政压力。受地产周期下行影响,2022年地方土地财政收入骤降1.9万亿,且未来也很难回升至前期高点。土地财政骤降,使得前些年以未来土地收入为偿债来源发行的地方债务承压,在中短期之内无法通过房产税补充财源的背景下,“股权财政”便被给予厚望。从支持财政的角度,央国企可以提供包括但不限于分红收入、股权处置收入、非上市资产注入或IPO收入等等。

据券商测算,若国有资本分红比例提升到30%,则每年国有资本权益的分红金额或超2万亿元(2021年),较现有水平提升一倍。当然,相比分红收入,地方掌握的大量上市&非上市资产重估带来的想象空间更大。在全面注册制背景下,上市不成问题,问题是估值。以上市资产为估值锚,这就要求已上市央国企估值先回升至合理水平,比如至少1倍PB以上,否则任何形式的股权处置和再规划就容易涉及国有资产流失的红线。

所以,无论从已上市央国企再融资、还是未上市资产IPO角度来看,都需要以央国企估值回升至合理水平为前提。估值高低,很大程度上取决于ROE高低。要提升央国企ROE,可以从剥离低ROE非核心业务、提高分红率、加大回购、降本增效、开展股权激励、提高价格等角度着手,手段很多,总之,市场相信可以做到,于是就先行以主题投资的角度买入,炒一波再说。

就低估值央国企来看,金融板块首当其冲。截至2023年5月10日收盘,31个申万一级行业中,市净率最低的五个行业依次是银行(0.67倍)、房地产(1.28倍)、钢铁(1.45倍)、煤炭(1.52倍)和非银金融(1.61倍),大金融板块全在其中。

于是,在中特估主题加持下,大金融板块大象起舞,也就不难理解了。

3、可持续性前瞻

就短期行情来看,核心是要形成市场共识,有共识就有趋势,趋势一旦形成,就会自我强化。共识形成初期,越是上涨,越是安全,也只有持续上涨,才足够安全。所以,就短期行情来看,上涨越猛烈,行情越可持续。

就这几天行情看,大金融尚未形成连涨效应,投资者参与热情仍有待提升。在行情初期,倒也正常,共识的达成并不容易。但今年市场主题投资的土壤并未变化,大金融兼具高股息、基本面反转和中特估加持三大属性,投资者不必担心未来行情,倒车接人,机不可失!

就中长期来看,考虑到大金融板块的基本面已经反转,且当下估值依旧处于底部位置,在经济复苏向好的大背景下,大金融板块新一轮上涨周期才刚刚开始。

【注:市场有风险,投资需谨慎。在任何情况下,本文所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】 本文由“薛洪言微语”原创,作者为星图金融研究院副院长薛洪言

公安备案号 51010802001128号

公安备案号 51010802001128号