-

5月,这些板块可能领涨!

薛洪言

/ 2023-05-05 08:02 发布

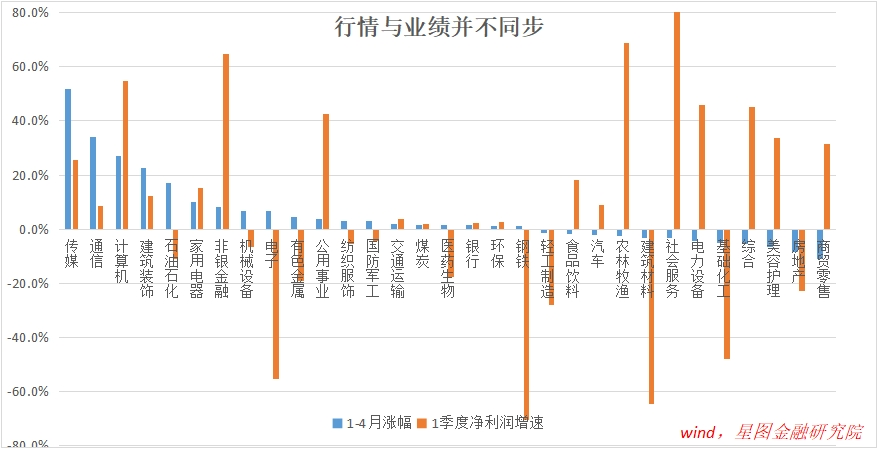

/ 2023-05-05 08:02 发布按照惯例,月初会写一篇行情展望。实话实说,市场短期行情测不准,与其说展望,更多地是对近期行情的回顾与定位。 从1-4月的表现看,TMT板块绝对强势,传媒、通信、计算机位居行业前三甲;商贸零售、房地产、美容护理、化工、电力设备、建材、汽车、食品饮料等板块则跌幅靠前。 年初之时,TMT板块虽也受市场关注,但恰恰是现在看跌幅靠前的板块更受投资者青睐,上涨逻辑也更为通畅: 地产、建材属于典型的困境反转逻辑,年前已有强势表现; 免税和食品饮料兼顾赛道和困境反转逻辑,一直是投资者的心头好; 新能源则是长期前景光明、估值回归合理区间的老赛道,市场关注度高,抄底者众。 就大多数投资者而言,站在年初更愿意选择困境反转的消费股、地产链以及“落难王子”新能源,对于TMT不会有明显偏好。这也就决定了大多数投资者开年以来的持股体验都很一般,涨了指数,亏了个股,踏空的感觉很强烈,以至于不少投资者质疑今年的A股到底算不算牛市。 从指数涨幅、基本面复苏的逻辑来看,肯定是牛市无疑。1-4月,万得全A上涨4.93%,自去年10月末起涨幅10.7%,虽然温和,也是上涨;基本面看,今年1季度GDP同比增速4.5%,环比增长2.2%,均超出市场预期,社融数据、贷款数据表现亮眼,服务业复苏趋势也显著向好,经济触底复苏已基本确定。 复盘历史,每一轮经济复苏周期都对应一轮牛市行情,本轮经济复苏周期也不会例外。只不过,牛市不代表所有板块都能赚到大钱,盲目买入并不可行,需要投资者结合行业周期、公司质地进行选择。 举例来说,过去二十余年,基本每3-4年都有一轮结构性牛市,其中,2007年和2015年是公认的大牛市。既便是这两轮大牛市,也只有2007年可定义为全面牛市,所有板块均大幅上涨,估值超出合理水平;而2015年这轮牛市,虽然投资者印象深刻,但也只是结构性牛市,既便是上证指数最高点,银行、保险、食品饮料等板块估值仍在合理水平。 究其原因,指数层面的上涨是宏观经济周期复苏的映射,但具体到行业层面,并非所有行业的周期都与宏观经济同步,自身仍处于下行期的行业,便难以充分享受指数牛市的上涨效应,表现为涨幅落后。 回到当下行情,经济基本面复苏已确定无疑,但结构层面存在薄弱环节与扰动因素,并未形成合力。一如近期的定调,“经济增长好于预期,市场需求逐步恢复,经济发展呈现回升向好态势,经济运行实现良好开局”,但“经济运行好转主要是恢复性的,内生动力还不强,需求仍然不足”。 以1季度经济数据为例,亮点很突出,1)服务业表现亮眼,对GDP增加值的贡献率高达69.5%;2)3月出口同比增长14.8%,大超市场预期;3)地产销售明显回暖,3月全国商品房销售面积和金额均同比转正,3月地产竣工投资同比增长32%;4)基建投资同比增长8.8%,淡季不淡。 隐忧同样不能忽视,1)消费整体仍显疲弱,3月CPI仅同比增长0.7%,一度引发通缩讨论;2)一季度规模以上工业企业利润同比下降21.4%,拉低制造业投资意愿,3月制造业投资同比下滑6.2%;3)3月地产新开工同比下滑29.0%,较1-2月的-9.4%降幅扩大;4)青年群体失业率处于高位,3月份16-24 岁青年失业率继续攀升超过19.6%。 亮点与隐忧同在,“分化式复苏”背景下,市场分歧自不可免。 就今年1-4月的行情看,由于经济复苏方向明确、节奏与高度存在分歧,经济增长强相关的板块受到冷落,在宽松的货币环境下,市场转向“远期确定性”,人工智能和中特估等主题投资成为亮点。 结合公募基金一季报持仓来看,TMT、食品饮料、家电等板块获得加仓,新能源、银行、国防军工、地产等板块持仓环比下行。“卖新能源、买TMT”,成为机构1季度的调仓特点。从估值上看,加仓的板块估值不高,减仓的板块估值更低,“卖低估、买低估”,忍痛割爱的背后反映了存量博弈市场的无奈:仓位打满,资金有限,看好A就得卖出B,尽管B也值得持有。 1-4月的A股就是典型的存量市场,资金有限,只能支撑少数热点板块的上涨,在这种市场环境下,只能是一些板块先涨,一些板块滞胀甚至在领涨板块吸血效应下被动下跌,这都是正常现象。所以,下跌的板块未必不好,只不过因缘际会,不是短期热点而已。 不过,既然是牛市行情,只要基本面逻辑没有问题,滞胀的板块迟早会有行情,耐心等待即可。公募基金面临年度排名压力,不得不追逐短期热点;普通投资者不存在排名压力,没必要做这种“卖低买低”的高难度动作,更适合在看好的低估板块中蹲守,等风来。 回到5月的行情上来,我们不做预判,只说我们的观点。 一季报相继披露完毕,全A净利润同比增长2.2%,其中,金融业同比增长11.3%,非金融同比下降5%(好于工业企业利润同比-21.4%的增速)。产业链角度看,受上游能源和原材料价格因素影响,上游行业净利润同比下降7.8%,对下游的利润挤压得到缓解,下游净利润同比下降1.8%。整体来看,当前A股上市公司盈利底部位置探明,未来三个季度有望逐级回升,业绩将成为A股行情的重要驱动力。 具体来看,社会服务(119%)、农林牧渔(69%)、非银金融(65%)、计算机(55%)等一季度净利润同比增速均超50%,典型的困境反转,迎来周期右侧;电力设备同比增长46%,延续高景气;美容护理(34%)、商贸零售(31%)、传媒(26%)、食品饮料(18%)、家电(15%)等板块也都有不错的增长。 相比之下,钢铁(-71%)、建材(-65%)、化工(-48%)、有色金属(-19%)、石油石化(-11%)等上游能源资源板块盈利均出现较大下滑;电子(-55%)仍在周期底部;轻工制造(-28%)、房地产(-23%)、医药生物(-17%)、机械设备(-6.5%)、国防军工(-4.4%)等表现也不如人意。 将1季度业绩与1-4月行情相比,业绩与行情表现并不同步,甚至差距甚远。固然,股票市场会提前反映未来预期,但所谓“四月决断”,一季报业绩对于全年行情走势的影响亦不容忽视。就5月行情而言,人工智能引发的TMT主题投资或暂时退潮,出行和大消费相关板块的靓丽业绩可能重新点燃市场情绪,出现阶段性领涨行情。

就二季度而言,市场会继续关注地产销售复苏的可持续性及地产新开工能否触底回升,同时,受益于服务业快速复苏,市场也对“就业-工资-消费”的良性循环充满期待。恢复和扩大需求仍是当前经济持续回升向好的关键所在,地产链和消费是内需回升的主要抓手,逆周期调节政策仍有发力必要,也有发力空间,可边走边看。 就外围环境来看,仍处多事之秋。美联储5月加息25BP的靴子落地,但近期美国第一共和银行破产,风波再起,银行业流动性危机或继续发酵,叠加6月初美国债务上限到期(美国财政部长耶伦近期致信国会,警告如果不尽早采取行动提高债务上限,美国联邦政府可能最早于6月1日出现债务违约),美国两党大概率会就降低财政支出展开激烈博弈,也将对市场情绪带来波动,需密切关注。 不过,再次重申一下,对投资者来说,其实不需过度关注季度层面的数据和波动。把握经济复苏的大趋势,忽视节奏与波折,逢跌布局、耐心持股,陪市场走完一轮周期才是上策。 【注:市场有风险,投资需谨慎。在任何情况下,本文所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】 本文由“薛洪言微语”原创,作者为星图金融研究院副院长薛洪言

公安备案号 51010802001128号

公安备案号 51010802001128号