-

涨这么高了,还不跑?

薛洪言

/ 2023-04-17 12:24 发布

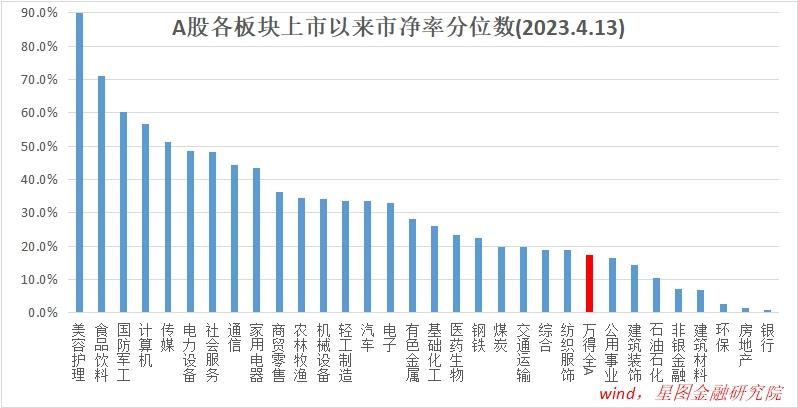

/ 2023-04-17 12:24 发布这段时间,计算机、通信、传媒、电子等人工智能相关板块持续逼空,赚钱效应遥遥领先,也将市场割裂为二:TMT板块和非TMT板块。 前者,处于牛市甚至泡沫中,大干快上,持有体验非常棒,仿佛置身2007年和2015年的牛市;后者,处于阴跌的震荡市,阴跌本就煎熬,看到隔壁板块天天吃肉,痛苦增加十倍。 在这种煎熬之中,一些投资者眼不见、心不烦,自动屏蔽人工智能、TMT、ChatGPT、大模型等关键词,专注自己的持仓;一些投资者化身“反AI斗士”,天天唱空,关注负面新闻、发表负面观点,预测崩盘时刻,并在崩盘前次次被打脸;还有些投资者“打不过就加入”,从空头变多头,每天都要畅想一下AI的远大前景,一如翻身农奴把歌唱。 就我个人而言,这段时间一直谨记吉姆·罗杰斯的忠告,“对投资者来说,最重要的关键词是‘忍耐’二字,且没有之一”。 为何需要忍耐?因为市场常常很疯狂、非理性。在市场疯狂的时候,价值退居一旁,情绪主导行情,除非想和市场一块疯狂,否则只能忍耐,忍住冲动、耐住落寞。 除了忍耐,就没有更好的策略吗?比如先参与泡沫投资,赚点钱再回来补贴价值投资,两边赚,岂不完美。 若真有把握赚泡沫的钱,投资者又何必回归价值投资:参与完泡沫1,泡沫2借力,一个接一个,很快就能成为世界首富。显然,投资者不可能靠参与泡沫投资致富,原因就是泡沫投资一时爽,终局大多火葬场。 还是吉姆·罗杰斯,反复强调任何投资者都应远离泡沫。理由很简单,潮流导致泡沫,而任何泡沫的表面价格与实际价值都相距太远,让你几乎不可能有真实的赚钱机会。即便你能在泡沫的大潮中有所收获,你得到的,几乎也只能是幻象。既然是幻象,便分分钟有可能失去,顺带着让你蚀上老本。 罗杰斯的这段话看似不好理解。即便是暂时的账面浮盈,是也真实存在的钱,怎么会是幻象呢? 幻象并非没存在过,只不过缺乏支撑,终会破灭。参与一个注定要破灭的游戏,就像拿着手枪顶住脑门,赌下一发是不是空枪,既便只有1%的概率有子弹,我们也不应扣动扳机。因为代价是死亡,对应着无穷小,既便概率只有1%或1‰,期望值也是无穷小。 同样,泡沫破灭的代价是巨大的,通常意味着极大的损失。面对极大的损失,只要发生的概率不是0,期望值就是负数,不值得参与。 巴菲特屡屡强调的“不要借钱、不要做空”,也是同样的道理。无论是投资加杠杆,还是做空,都有本金灭失的风险。站在投资的角度,本金灭失意味着财富归零,即便概率极低,但只要发生一次,就是万劫不复,不值得参与。 芒格说,如果我知道将来会死在哪里,就永远不到那个地方去。投资者的投资生涯,通常会断送在杠杆、做空、参与泡沫、投资不懂的东西等少数地方,这些地方,就应该成为投资者的禁地。 人的一生,富一次就够了。那些屡屡破产、然后东山再起的案例,听着励志,亲历者却不会这么想。 回到当下A股市场,估值分化依旧非常巨大。截至4月13日,美容护理、食品饮料、国防军工、计算机、传媒等5个行业自上市以来市净率分位均超过50%;银行、房地产、环保、建筑材料、非银金融等5个行业市净率分位均低于10%。

分化给投资者提供了丰富的结构性投资机会,喜欢趋势的可以追逐趋势,喜欢逆向的可以逆向布局。 投资策略并无绝对的对与错。价值投资并不能自居正宗,将其他策略贬作“旁门左道”,对投资者而言,关键是找到适合自己的,然后一以贯之。 事实上,价值投资的理念很简单,实施起来并不容易,甚至比其他策略更难。 比如当前的市场。如果你持有的股票估值处于低位、发展前景向好,符合价值投资的条件,但就是不在市场追逐的板块之列,阴跌不止,几乎每天都跑输指数,还能不能拿的住?还愿不愿意加仓? 再比如,如果你持有的公司每年稳定分红,也保持稳健的增长,股价却长期停滞不前,你觉得是好事还是坏事? 我们大多数人认为是坏事,巴菲特却说这是好事。他举例说,如果你喜欢吃牛肉汉堡,每天都要买,你是希望牛肉价格一直涨还是保持原价。显然,我们希望牛肉不要涨价。同样,如果你是个长期投资者,一有闲钱就要买点股票,为何却希望股价不断上涨呢?股价不涨甚至下跌才是好事,才能买入更多的份额。 可见,要真正做到价值投资,一点也不容易。但只有不容易的事,长期才会有效;相比之下,做投机很容易,正因为太过容易,事后看往往最不可取。 对绝大多数投资者而言,可能既没有足够的耐心坚守价值投资,更没有足够的“预见力”赢得趋势博弈,远离市场,或许才是上策。 回到当下的行情。如果你忍不住割掉拿了很久的持仓,去追了TMT,那么,大概最适合你的投资策略,就是远离市场,持有存款或许更为明智。 【注:市场有风险,投资需谨慎。在任何情况下,本文所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

本文由“薛洪言微语”原创,作者为星图金融研究院副院长薛洪言

公安备案号 51010802001128号

公安备案号 51010802001128号