-

【新股必读】中电港上市值得申购吗及中签盈利预测

大铭法度 / 2023-03-28 07:23 发布

深圳中电港技术股份有限公司,简称:中电港(代码:001287)

中电港是行业知名的电子元器件应用创新与现代供应链综合服务平台,依托三十余年产业上下游资源积累、技术沉淀、应用创新,已发展成为涵盖电子元器件分销、设计链服务、供应链协同配套和产业数据服务的综合服务提供商。

公司通过构建电子元器件产业链综合服务平台,以电子元器件应用创新为驱动,聚焦网信系统、人工智能、智慧视觉、智慧音频、汽车电子、工业控制等“精专业”应用领域,提出平台服务与专业驱动相结合的新分销模式。

1.主要服务和产品情况

报告期内,公司业务范围涵盖电子元器件分销、设计链服务、供应链协同配套和产业数据服务。其中,公司电子元器件分销业务分为授权分销和非授权分销两种类型,包括线下分销和电商分销两种模式,可全方位满足企业与产品不同发展阶段的采购需求。电子元器件授权分销业务是公司经营的核心业务,基于品牌授权为客户供应电子元器件产品。

授权分销产品由电子元器件原厂供应,在保证产品品质的同时,能够获得及时的技术支持与服务。

经过多年发展,公司授权分销业务积累了丰富的原厂授权资源和客户资源,显著提升了自身技术服务水平,具备了较强的抗风险能力。

原厂资源方面,公司掌握了众多优质授权产品线资源,截至 2022 年 6 月末,公司在国内外获得了 126 家电子元器件原厂的授权分销资格,其中有 7 家授权厂商来自全球排名前列的 20 家 IC 设计制造企业,授权分销产品线数量位居行业前列。

公司的授权分销产品线既包括 Qualcomm(高通)、AMD(超威)、NXP(恩智浦)、Micron(美光)、ADI(亚德诺)、Renesas(瑞萨)、Nvidia(英伟达)等国际品牌,还包括紫光展锐、长江存储、华大、澜起、豪威科技、兆易创新、长鑫存储、圣邦微、矽力杰、思瑞浦等国内品牌。

产品种类和行业应用覆盖方面,公司授权分销品类覆盖从 CPU、GPU、MCU 等处理器到存储器、射频器件、模拟器件、分立器件、传感器件、可编程逻辑器件等完善的产品线,可为消费电子、通讯系统、工业电子、计算机、汽车电子、安防监控、人工智能等多领域提供应用解决方案。通过广泛的客户覆盖和专业的技术服务,持续推动各类电子元器件技术增值、服务创新和产品销售。

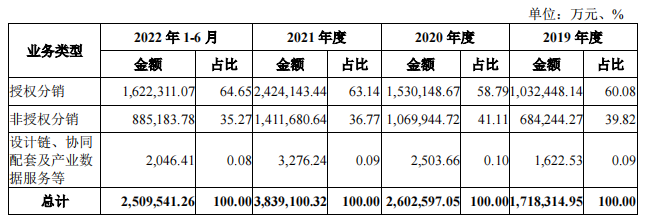

报告期内,公司主营业务收入的主要构成情况如下表所示:

2.行业的发展情况和未来发展趋势

电子元器件作为所有电子产品的基础材料,在电子信息产业以数字化、网络化、智能化方式带来生产力飞跃的当下,多年来呈现高速增长局面。

以为例,根据 IC Insights 数据,2020 年以来全球均呈现高速增长局势,且预计 2022 年将继续保持 11%的增长。

电子元器件分销行业发展趋势

头部电子元器件分销商凭借资金实力和授权资源丰富等多重优势,在电子元器件分销行业占据绝对的地位。

而当下全球电子信息制造业供应链风险加剧、授权资质竞争激烈、上游研发成本高企等行业背景,倒逼头部电子元器件分销商进一步完成行业整合,进一步扩大市场份额、巩固头部竞争优势。

自 2010 年以来,艾睿电子、安富利以及大联大等全球头部电子元器件分销商持续通过兼并收购方式,逐步完成现有业务格局。其中,艾睿电子于 2010 年至 2018 年间,先后完成了对 Converge、Verical、Redemtech Inc.和 Chip One Stop 在内的数十家公司的收购;安富利完成了对裕能达部分资产、Bell Microproducts 等多家公司股权的收购;大联大完成了对友尚、全润、大传等台资电子元器件分销商的收购。

但相较国际头部电子元器件分销商,我国境内分销商目前集中度尚有待提升。根据国际电子商情网公布的数据,2021 年全球市场前四大分销商营业收入占当年全球TOP50 电子元器件分销商营业收入总额的 51.54%。

但当年境内排名前四大分销商营业收入合计占境内 TOP25 家分销商营业收入的比例仅为 42.45%,与全球头部分销商间尚有差距。

3.同行业可比公司

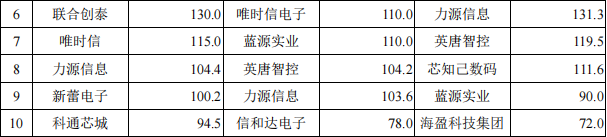

根据国际电子商情的数据,2019 年-2021 年中电港营业收入稳居境内分销商前两名,2020 年及 2021 年公司在中国境内电子元器件分销商中排名第一。2019 年至 2021 年,境内电子元器件分销商前十名排名如下表:

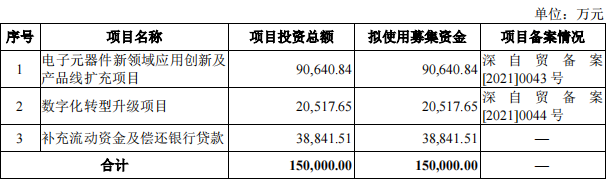

4.募集资金用途

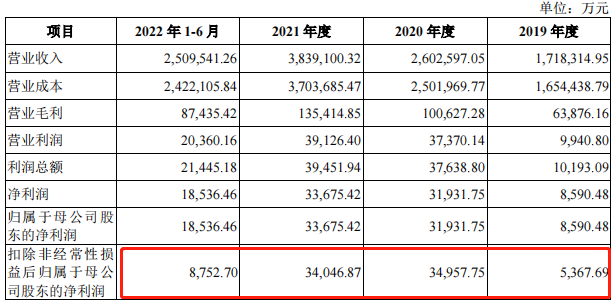

5.财务分析

6.IPO估值

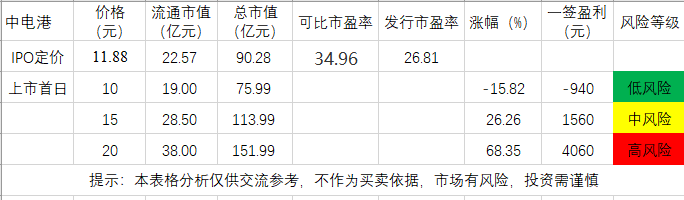

本次发行价格为 11.88 元/股,此价格对应的市盈率为:

26.81 倍(每股收益按照 2021 年度经会计师事务所遵照中国会计准则审计的扣除非经常性损益前的归属于母公司股东的净利润除以本次发行后的总股数计算);

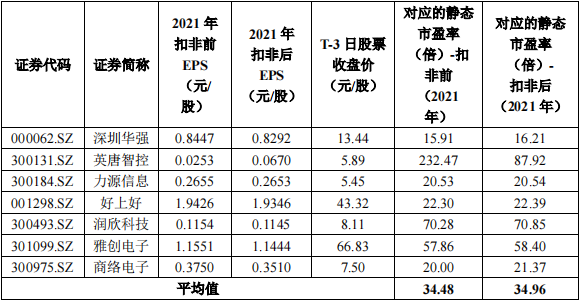

截至 2023 年 3 月 23 日(T-3 日),主营业务与发行人相近的上市公司市盈率水平情况如下:

发行人的业绩仅预告到22年6月,无法给出更好的估值预测,本身实际上是个类似经销商的角色,并且只是电子元器件领域,上限天花板明显,护城河不深,唯一能加分的一项就是算国企吧。

市场目前给予的估值大体算正常吧。

7.申购建议及盈利预测 投研笔记

结论:中电港(代码:001287)IPO上市估值正常,性价比一般,有一定概率的破发风险,建议谨慎申购,鉴于发行价不高,我选择申购。

预计一签获利:0.2万左右

公安备案号 51010802001128号

公安备案号 51010802001128号