-

【新股必读】南芯科技上市值得申购吗及中签盈利预测

大铭法度 / 2023-03-24 10:23 发布

上海南芯科技股份有限公司,简称:南芯科技(代码:688484)

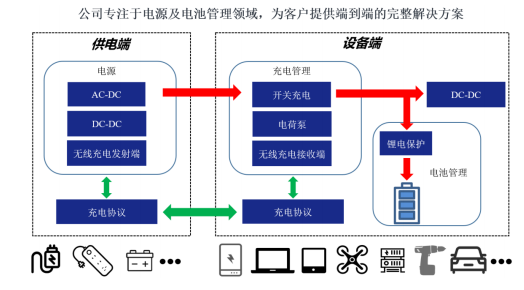

公司是国内领先的模拟和嵌入式设计企业之一,主营业务为模拟与嵌入式的研发、设计和销售,专注于电源及电池管理领域,为客户提供端到端的完整解决方案。

公司现有产品已覆盖充电管理(含电荷泵充电管理、通用充电管理、无线充电管理)、DC-DC 、AC-DC 、充电协议及锂电管理,通过打造完整的产品矩阵,满足客户系统应用需求。

根据Frost & Sullivan 研究数据显示,以 2021 年出货量口径计算,公司电荷泵充电管理位列全球第一,升降压充电管理位列全球第二、国内第一。公司产品主要应用于手机、笔记本/平板电脑、电源适配器、智能穿戴设备等消费电子领域,储能电源、电动工具等工业领域及车载领域,部分终端应用情况如下:

1.主要服务和产品情况

公司产品覆盖端到端的完整应用,包括供电端的反激控制、同步整流、充电协议通信,设备终端内部的充电协议通信、充电管理、电池管理,以及各类 DC-DC转换和显示屏电源管理等。

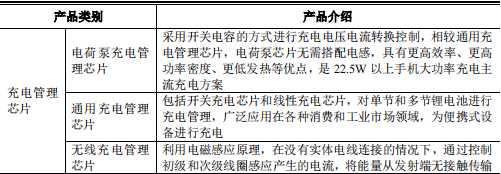

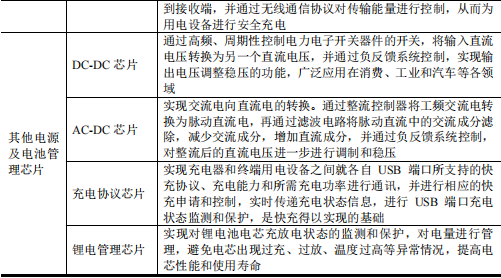

公司主要产品情况如下:

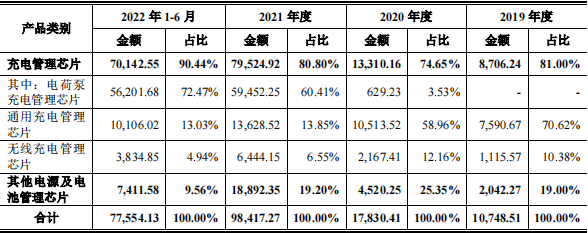

报告期内,公司主营业务收入的构成情况如下表所示:

2.行业的发展情况和未来发展趋势

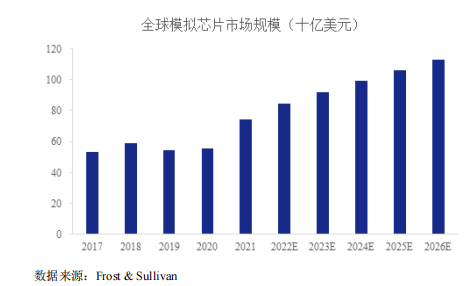

模拟产品的生命周期较长,下游应用广泛且分散,是整个市场发展的晴雨表。得益于行业本身的技术积累和消费电子、智能家居、智能安防、汽车电子、工业控制等下游应用领域的发展,模拟行业保持稳定发展。根据

Frost & Sullivan 的统计数据,2021 年全球模拟销售额为 741 亿美元,2017-2021 年复合增长率约为 8.69%。

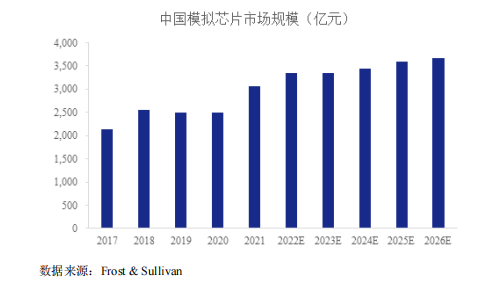

中国模拟市场规模在全球占比达到 50%以上,是全球最主要的模拟消费市场,2017-2021 年复合增长率约为 9.32%,增速高于全球,2021 年中国模拟市场规模达到 3,056.3 亿元。随着国内企业产品开发速度加快,在新技术和产业政策的双轮驱动下,未来中国模拟市场将迎来发展机遇,预计 2026年将达到 3,667.3 亿元。

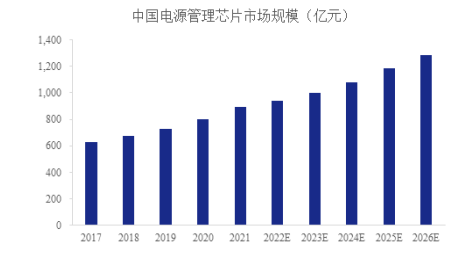

预计中国电源管理仍将保持增长态势,2021-2026年增长率将达到 7.53%,2026 年市场规模预计为 1,284.4 亿元。

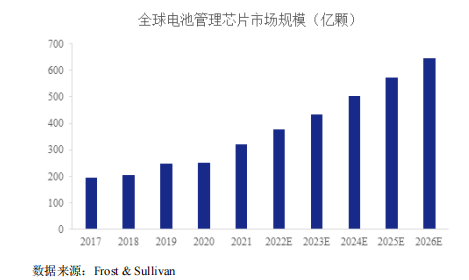

根据 Frost & Sullivan 的统计,2021 年全球电池管理出货量为 319.3 亿颗,预计未来仍将保持快速增长。

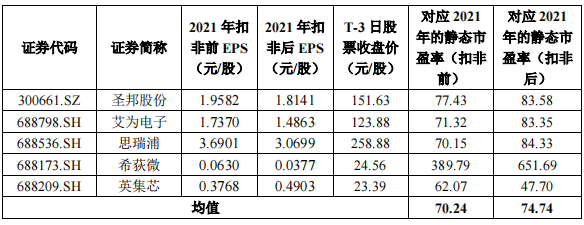

3.同行业可比公司

在模拟领域,国外品牌和产品仍占据市场领先地位。国外头部模拟厂商产品料号多,产品组合丰富,更容易为客户提供一站式解决方案,客户黏性强。

此外,国外头部模拟厂商基本采用 IDM 模式,能够更好的进行设计工艺协同优化,加快产品迭代。目前在电源管理领域实力较强、业内知名的模拟企业主要为 TI、安森美、立锜科技等为代表的供应商,境内厂商以 Fabless 模式为主,如圣邦股份、矽力杰、艾为电子、思瑞浦、希荻微、英集芯等。

1)、圣邦股份(300661.SZ)

圣邦股份成立于 2007 年,产品涵盖信号链和电源管理两大领域,其模拟产品可广泛应用于消费类电子、通讯设备、工业控制、医疗仪器、汽车电子等领域,以及物联网、新能源、智能穿戴、人工智能、智能家居、智能制造、5G通讯等新兴电子产品领域。

2)、艾为电子(688798.SH)

艾为电子成立于 2008 年,是一家专注于高品质数模混合信号、模拟、射频的设计企业,主要产品包括音频功放、电源管理、射频前端、马达驱动等,可广泛应用于以智能手机为代表的新智能硬件领域。

3)、思瑞浦(688536.SH)

思瑞浦成立于 2012 年,是一家专注于模拟产品研发和销售的设计企业,产品包括信号链模拟和电源管理模拟,其应用范围涵盖信息通讯、工业控制、监控安全、医疗健康、仪器仪表和家用电器等众多领域。

4)、希荻微(688173.SH)

希荻微成立于 2012 年,主要产品涵盖 DC/DC 、锂电池快充、端口保护和信号切换等,目前主要应用于手机、笔记本电脑和汽车电子领域。

5)、英集芯(688209.SH)

英集芯成立于 2014 年,是一家专注于高性能、高品质数模混合设计公司,主营业务为电源管理、快充协议的研发和销售。其产品主要用于移动电源、快充电源适配器等领域。

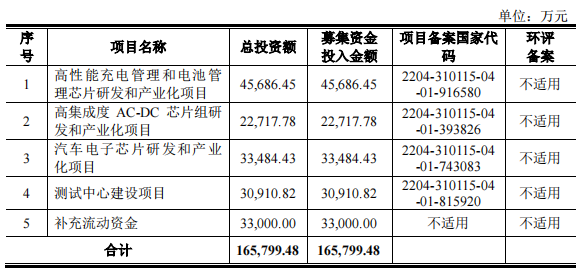

4.募集资金用途

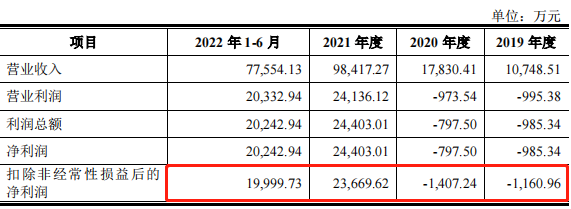

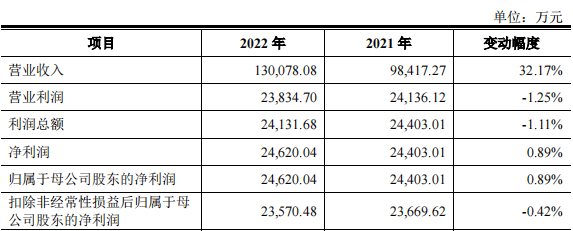

5.财务分析

2023 年第一季度业绩预计情况

公司预计 2023 年第一季度营业收入为 26,000 万元至 32,000 万元,与上年同期 42,058.30 万元相比下降 38.18%至 23.92%,主要原因是 2022 年第一季度尚未明显受到 2022 年下游终端市场需求减弱、疫情有所反复等因素影响,其营业收入规模及净利润水平相对较高;2022 年各季度公司营业收入规模及净利润水平随着外部环境变化相应呈现一定波动。

在经历 2022 年末疫情政策调整的短期影响后,公司产品需求已逐渐回暖,公司预计 2023 年第一季度营业收入相较于 2022年第四季度环比增长 1.72%至 25.19%。公司产品结构与销售模式不存在重大变化。公司预计 2023 年第一季度归属于母公司股东的净利润为 3,000 万元至4,500 万元,在营业收入同比下降、期间费用增长的背景下,公司 2023 年第一季度归属于母公司股东的净利润与上年同期 12,806.76 万元相比下降 76.57%至64.86%,但相较于 2022 年第四季度环比增长 2,953.96 万元至 4,453.96 万元;公司预计2023年第一季度扣除非经常性损益后归属于母公司股东的净利润为3,000万元至 4,500 万元,与上年同期 12,571.67 万元相比下降 76.14%至 64.21%,但相较于 2022 年第四季度环比增长 3,755.05 万元至 5,255.05 万元。

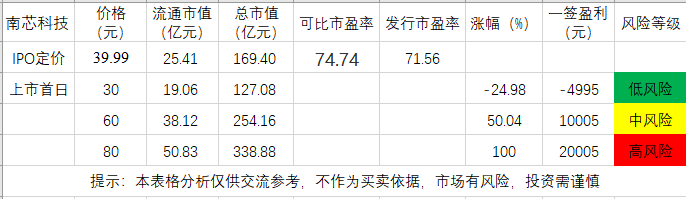

6.IPO估值

本次发行价格为 39.99 元/股,此价格对应的市盈率为:

71.56 倍(每股收益按照 2021 年度经会计师事务所依据中国会计准则审计的扣除非经常性损益后归属于母公司股东净利润除以本次发行后总股本计算)

截至 2023 年 3 月 21 日(T-3 日),主营业务与发行人相近的可比上市公司市盈率水平具体情况如下:

发行人的IPO估值市盈率倍数肯定偏高,随着今年业绩的进一步下滑,估值进一步抬升,因此我认为想申购需要做好至少20%以上损失的准备。

7.申购建议及盈利预测 投研笔记

结论:南芯科技(代码:688484)IPO上市估值稍偏高,性价比偏低,有一定概率的破发风险,建议谨慎再谨慎申购,我选择申购。

预计一签获利:0.5万左右

公安备案号 51010802001128号

公安备案号 51010802001128号