-

抄底这个板块,迎接戴维斯双击!

薛洪言

/ 2023-03-15 08:04 发布

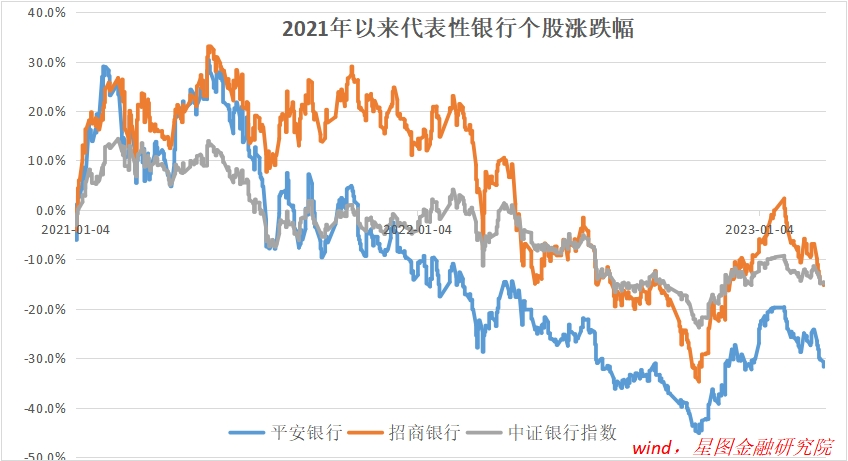

/ 2023-03-15 08:04 发布近期,硅谷银行破产事件在美国银行体系持续发酵,国内银行板块也受到波及。一夕之间,大家似乎突然发现,原来银行是如此脆弱,像硅谷银行,美国第16大银行,一直被投资者津津乐道的特色银行,短短两三天时间就走向了破产,竟如此不堪一击。 啥也不说了,用脚投票吧。当火车开过来时,还在铁轨上站着就是傻瓜,先从铁轨上下来再说。 但注意,请不要任意联想。美国银行体系和中国不同,美国当前的货币政策环境也与中国截然相反,不要把美国银行业正遭遇的难题和风险迁移至A股,美股投资者卖出美国的银行股就算了,A股投资者跟风卖出A股的银行股算怎么回事? 巴菲特曾说,天上下金子的时候,要扛着浴缸去接。在A股银行板块跟风下跌的时候,投资者可以去浴室扛浴缸了。 兔年春节以来,银行板块随大盘震荡回调,零售银行跌幅靠前。截至2023年3月14日,招商银行、平安银行2019年以来市净率分位分别为3.5%和3.8%,估值水平再次回到“击球区”。 低估值本身并非买入的充分条件,只有叠加基本面的边际改善预期,投资者才能收获盈利和估值双升的戴维斯双击。就零售银行而言,无论是短期基本面还是长期发展前景,均迎来了预期拐点,随着预期不断被验证,戴维斯双击效应才刚刚开始。 相比一般银行,零售银行的估值定价锚在零售业务上。就消费信贷、财富管理两大零售业务线来看,过去两年,消费信贷短线和长线逻辑均受市场质疑,财富管理虽长线前景向好,短线也受熊市环境压制,与之相应,零售银行股价全面跑输行业,最低时股价较高点位置腰斩,持有体验很差。

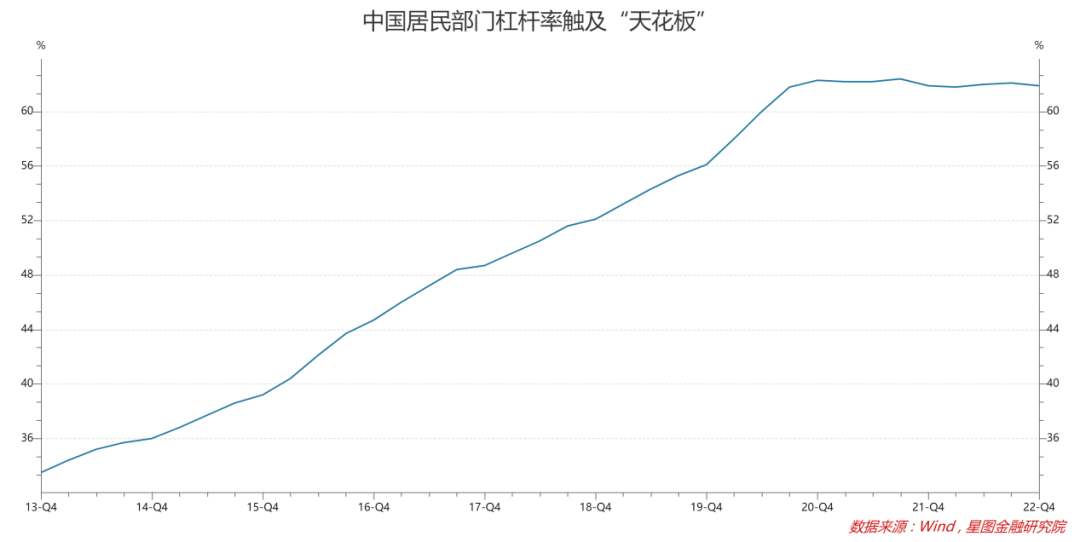

进入2023年,上述压制逻辑相继解除,零售银行正迎来属于自己的“困境反转”。趋势已反转,现阶段受硅谷银行事件拖累的继续下跌,带来的正是布局机会。 1、消费信贷:从杠杆天花板突围 就零售银行业务来看,零售信贷仍是最赚钱的业务,若如市场担心的那样,居民部门杠杆率已触及天花板,那么零售银行就没有太大可期待空间。 回顾零售银行的估值涨跌,与消费信贷的发展周期大致相关。 过去十年,伴随着消费升级,消费信贷迎来黄金发展期,消费信贷反过来促进消费升级,形成正反馈循环,构建了消费信贷蓬勃发展的繁荣图景,大幅提振市场信心。在此背景下,零售银行开始系统性跑赢行业,备受市场追捧。 近年来,随着居民部门杠杆率超过60%,偿债压力增大,逐渐对最终消费产生挤出效应,叠加三年疫情影响,居民部门消费信心受损,预防性储蓄增加,提前还贷成为潮流,消费增长与消费信贷的正反馈循环被打破。消费低迷反过来抑制消费信贷需求,消费信贷市场经历了量价齐跌、资产质量下滑的挑战,在此背景下,零售银行也从香饽饽变成烫手山芋,估值持续下滑。

短期逻辑常常会压制长期预期,投资者开始对消费信贷的长期前景产生疑虑,担心居民资产负债表的衰退才刚刚开始,日本失去的三十年可为前车之鉴。长短逻辑同时承压,零售银行的估值溢价消失,个别银行甚至出现了估值折价。 问题是,如果事实证明市场预期太过悲观,则负向预期差对应的则是千载难逢的买入机会。 短期来看,疫情之后,居民消费触底反弹。人们对美好生活的向往,最终要体现在消费上,预防性储蓄也不过是为将来的消费积蓄力量。只要收入预期企稳,没人愿意节衣缩食,这是常识。消费必然逐步回暖,从而为消费信贷打开增长空间,带来量升价稳、资产质量改善的逻辑反转。叠加今年稳增长的重心在于提振内需尤其是扩大消费,预计无论是监管机构还是银行自身都有主动加大消费信贷投放的意愿,2023年消费贷款有望实现较快增长。 中长期看,居民负债结构中房贷占比持续下滑,也将为消费信贷增长腾挪空间。以不含房贷的狭义消费贷款余额/社会零售消费品总额来衡量消费信贷渗透率,我国当前水平约为40%左右,而美国则超过700%,虽有数据口径差异,但消费信贷的长期空间无疑值得期待。 站在投资的角度,最好的投资机会常常出现在这种逻辑反转上。 2、大财富管理:居民财富入市,再次步入快车道 相比信贷业务,财富管理业务不占用资本、不产生不良,属于低风险、轻资产业务,且业务模式类似双边市场,具有一定的网络效应,强者恒强。财富管理业务占比高的银行,资本市场会给予更高的估值。 大财富管理涵盖的投资产品很广,资本市场更偏好权益资产(区别于传统的存款和固收理财)占比高的银行。究其原因,权益资产具有高波动性,是检验财富管理机构服务能力的试金石。 2020-2021年,市场整体处于结构性牛市氛围中,基金销售屡创新高,财富管理业务成为抬升零售银行估值的重要筹码。进入2022年,随着市场大幅走熊,财富管理业务营收下滑,又成为拖累银行估值的因素,前期有多高光、当前就有多凄凉。 2023年,市场再次回暖,站上新一轮牛市起点。随着股市赚钱效应累积、市场风险偏好抬升,居民财富入市将再次步入快车道,财富管理业务也将再次成为增厚银行估值的香饽饽。 当下及未来相当长一段时间内,居民财富结构将继续向权益资产倾斜,为那些在权益资产管理上建立起壁垒和口碑的银行铸就了发展快车道。截至2022年6月末,平安银行和招商银行的私行AUM/零售AUM比值均在30%以上,遥遥领先于国有大行和其他股份制银行,反映出较强的高净值客户综合服务能力,已在大财富管理赛道建立起先发优势。 3、地产:被搬开的“巨石” 上市银行中,房地产(对公开发贷+个人房贷)贷款占比约为33%,本轮地产周期下行也成为压制银行板块估值的重要因素,零售银行也未能幸免。 市场的担忧主要集中在量和质两个层面,一边担心提前还贷、需求下降限制银行优质资产扩张空间,一边担心开发商违约、购房人断贷产生的不良风险。虽然上市银行极力自证“清白”,通过晾晒房地产贷款占比、不良率、开发贷区域分布等试图打消市场担忧,但“你说你的,我想我想的”,并没有什么用。 作为支柱产业,地产问题牵一发动全身。从地产作为主要抵押物的角度来看,若地产不稳,银行体系也难言稳健,市场的担忧并没有错。 不过,随着稳地产一系列政策的落地,地产销售正在边际回暖。全国主要城市新房价格指数已实现环比止跌,其中,一线城市商品住宅销售价格环比转涨、二三线城市环比降势趋缓。二手房成交量也明显放大,显示居民购房热情回暖。 当前,很多人对地产企稳的持续性心存疑虑,担心随着疫情期间积压需求释放完毕,房地产市场会重回低迷。逻辑上并不能排除这个可能,但稳地产是稳增长的前提,如果地产销售再现低迷,政策端必然继续发力,直至地产企稳。 因此,只要对2023年的稳增长有信心,就应该对稳地产有信心。地产对银行板块的估值压制,事实上已经不存在,只在投资者心中留有残影。这种残影,便是预期差的来源,也是后续银行估值修复的源动力。 综合上述分析,压制零售银行估值和业绩的因素正相继迎来困境反转。叠加此次硅谷银行风险事件诱发的情绪冲击,又把估值打下来一大截,逢调整买入,戴维斯双击可期。 【注:市场有风险,投资需谨慎。在任何情况下,本文所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

本文由“薛洪言微语”原创,作者为星图金融研究院副院长薛洪言

公安备案号 51010802001128号

公安备案号 51010802001128号