-

密码产业链

价值投机小学生

/ 2023-03-11 20:25 发布

/ 2023-03-11 20:25 发布四

信创加速行业渗透

, 1

、 : , 国密改造是基于国产密码算法的全业务更新

, 、 、 。 、 、 、 , 。 , , 、 、 。 、 、 、 , 、 、 、 、 、 。

我国自主研发密码算法已获得国际认可

。 , 。 , , 。 , 、 、 , 、 、 、 , 、 。 , ; 其他算法均已公开。 , 。 国密改造对存量项目进行替代

。 , 《 》 , 。 , , 、 。

2

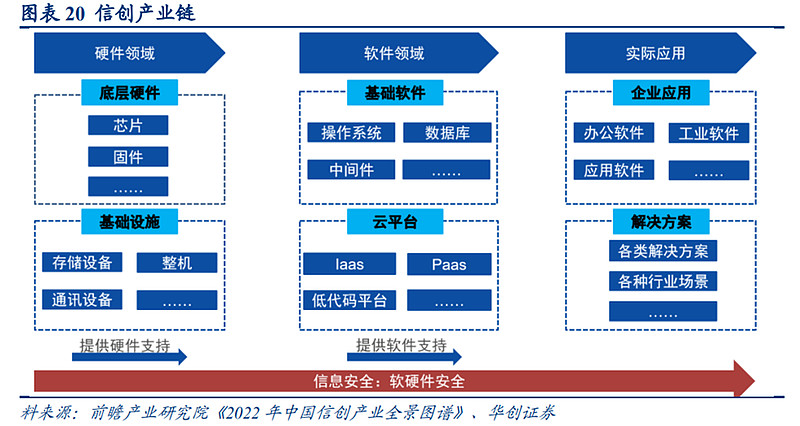

、 密码是信创产业的基础支撑

。 , , , “ 卡脖子” 问题。 、 、 。 , 。 , , 。

随着信创推广

, 、 、 , 。 、 。 , 。 , , , 。 、 、 , , 、 、 、 。 , 。

3

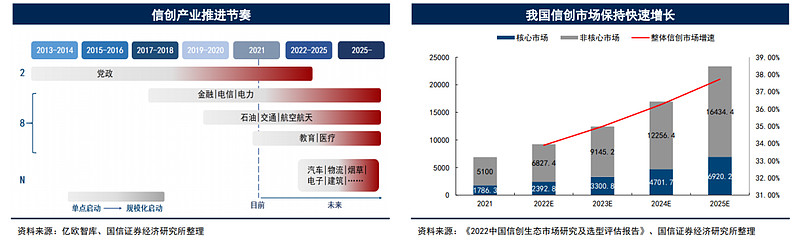

、 , 信创市场进入行业推进期

, 。 , , ; 行业信创加速是市场发展必然方向, 。 ( 、 、 、 、 、 、 、 ) , , , 、 、 、 、 。 , , , 。 , 。 密码是信创建设中不可或缺的重要一环

。 , 、 、 。 《 》 , “ 三同步一评估” 原则。 、 , 、 , 。

4

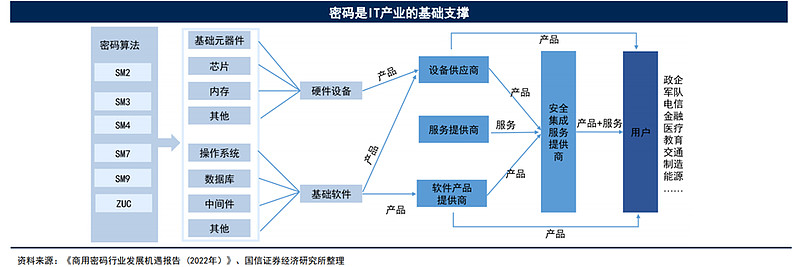

、 国密算法成为全IT产业的底层支撑

, 。 , , , 。 ; 下游主要是软件、 ; 最终客户包含政府、 、 、 。 , 、 、 、 。 , 、 、 、 、 , 。 , , 。

五

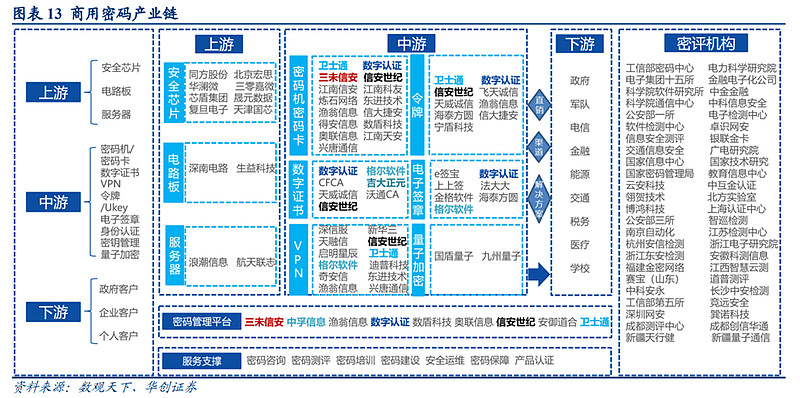

产业链分析

上中下游密码厂商均受益于当前密评

、 。 , ; 但从密码产品和厂商角度来, 、 、 。 、 、 、 , 。 ; VPN网关需要装载PCI-E密码卡; 令牌USBKey中需要内置密码芯片。 , 、 。 。 除了标准产品之外

, , 。 、 、 , 。

1

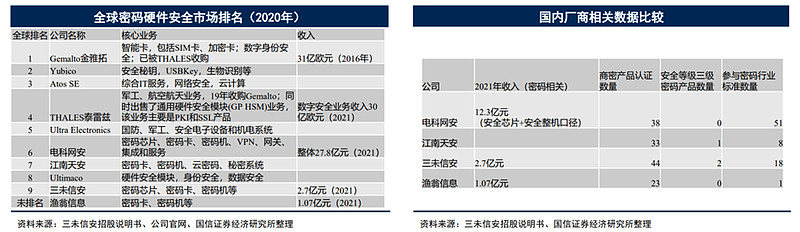

、 上游产品提供基础密码能力

。 、 、 , 、 、 、 , 。 , 。 欧洲厂商占据全球市场

, 。 , , 。 , , , ; 其中Thales、 。 , , 。 , 。

( ) 密码芯片是商密产品的核心元件

, 。 , 、 , 、 。 ) : , , 、 ; 2) : , , , 。 芯片厂商占主导地位

, 。 , 、 、 、 , ( ) 、 ( ) 、 。 , 、 、 、 。

( ) 密码板卡由硬件芯片和软件程序共同组成

, 。 , : 1) : 包括算法芯片、 、 、 ; 2) : 包括Linux、 、 。 , ( 、 ) 、 ( ) , 、 。 基础密码厂商重点布局高技术壁垒的部件型板卡

。 , 、 、 、 、 , 。 ( 、 、 、 ) , 、 、 、 、 , 。 、 ( ) 。

( ) 密码机市场当前仍较小

。 , 、 、 : 1) : , 、 ; 2) : 、 , ; 3) : , 、 、 、 。 密码整机是产业链各环节厂商业务重合的焦点区域

。 , , 、 、 、 , 、 、 、 , 、 。

2

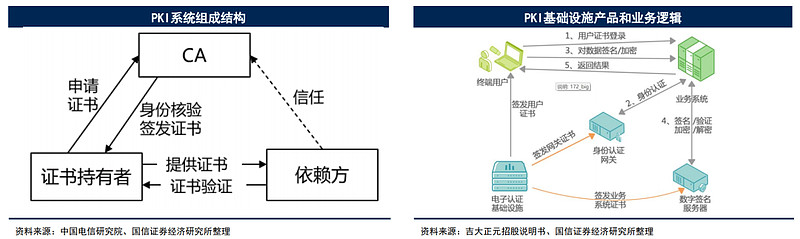

、 PKI是密码最主要应用之一

。 , 。 , , 。 : 认证机构( ) 、 、 、 、 。 , , , , ; 证书持有者和依赖方则依据证书进行可信交互, 。 PKI基础设施涵盖多种产品

, 。 、 、 、 ; 其运行逻辑也是基于证书的认证。 、 、 、 , 、 、 。 、 , 、 。

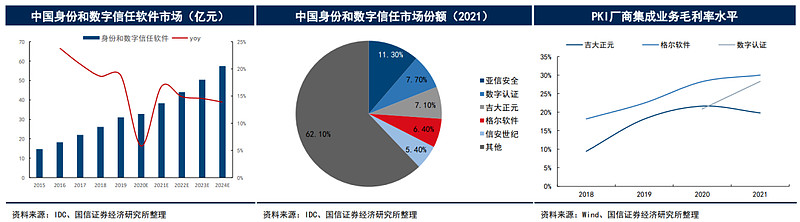

PKI头部厂商均已上市

。 , , ; 其中五家上市公司占据领先市场份额。 、 、 ; 其中亚信安全在该领域的核心业务是统一身份认证( ) , 、 、 、 。 密码应用厂商多数有集成业务

, 。 , , 。 , , , 、 、 。 , 。 。

3

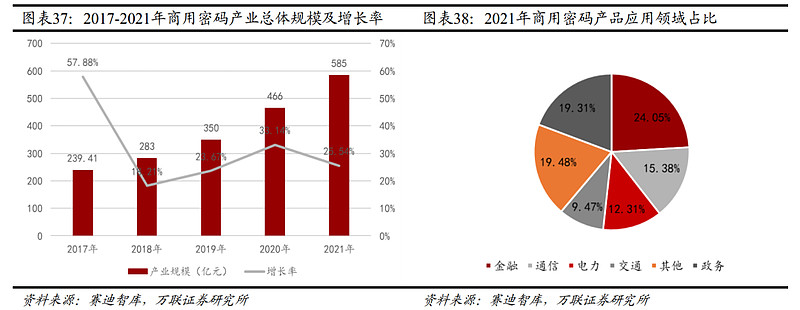

、 我国商用密码产品应用领域主要分布在金融

、 、 、 、 、 、 、 , 。 , , , , , 、 、 。

公安备案号 51010802001128号

公安备案号 51010802001128号