-

如何从财务报表中分析公司产品的竞争力?

价值投机小学生

/ 2023-02-27 10:35 发布

/ 2023-02-27 10:35 发布来源

: 观云阁数经科技研究院一

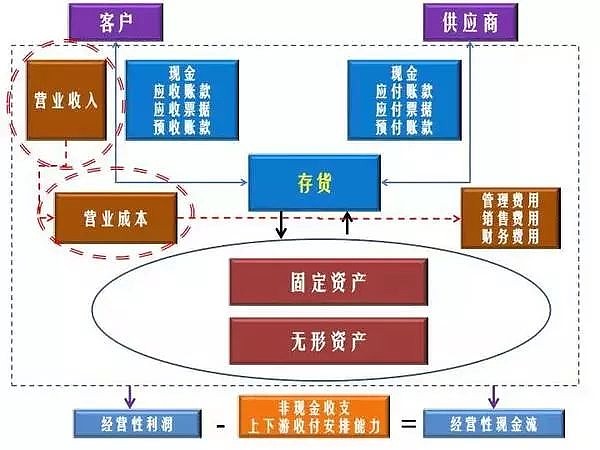

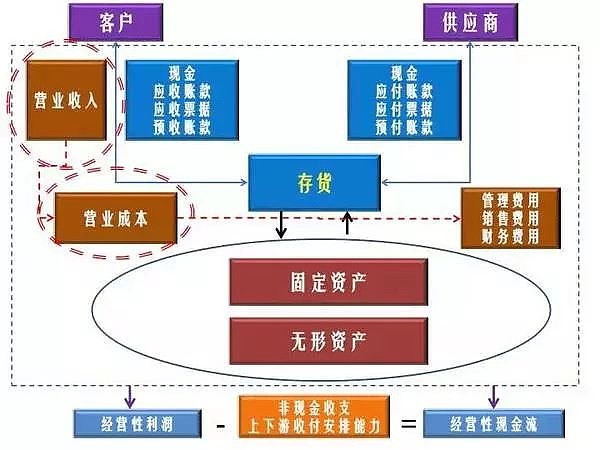

整体逻辑

产品竞争力的核心是什么

? 肯定是产品。 ? 肯定也是产品。 “ 存货” , , , 。

我们在这里可以看到

, , , 。 , 。 , , , 。 , 。 “ 固定资产” 和“ 无形资产” 的, , 。 , , , , 。 , , 。 二

公司产品的竞争力

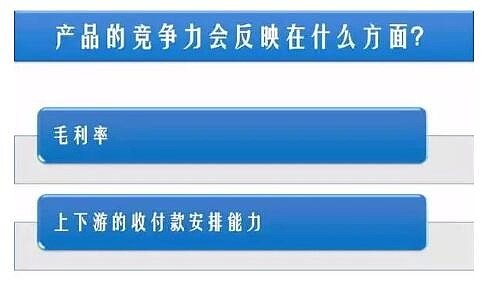

那一个产品的竞争力会反映在什么方面呢

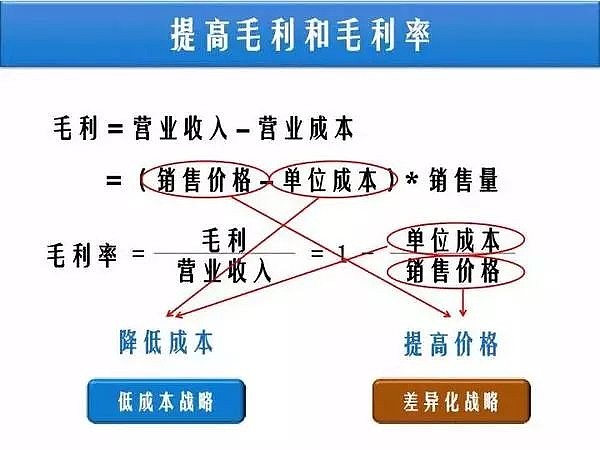

? 第一是毛利率, 。

1

、 先看看毛利率怎么算

, 。 , , , , 。 、 , 。 , , 、 、 、 、 , 。 、 、 , 。 。

营业收入其实就是单位的销售价格×销售量

, , ( ) 。 。 , 。 如果我们为了提高毛利和毛利率有什么方法

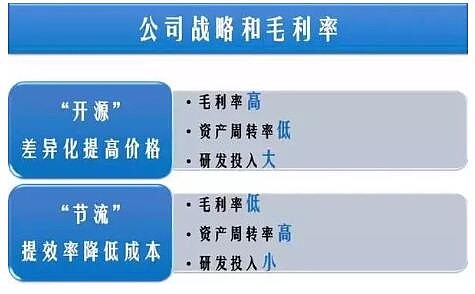

, , , 。 , , 。 , 。 。 我在这里再跟大家说明一下什么叫业务战略

。 , , , , , 。 , , , , , , 。 , 。

公司的战略和毛利率基本关系是什么

, , 。 , , 。 , , 。 , , 。 , , , 。 , , , 。 毛利率是一个非常重要的指标

。 、 , , , , 。 我们具体看一下2014年格力电器的毛利率

, , , , , 。 , 。 我们再看一下另外一家公司四川长虹

, 。 , 。 , 。 , , , 。 , , 。 2

、 第二个非常重要的指标是对上下游的溢价能力

。 。

从图中可以看到

, , 、 、 、 , , 。 、 , , , , 。 , , , , , 。 , 、 、 , 。 我们的上游是供应商

, 、 、 , , , 、 。 , 。 我们先看一下这个销售收入怎么来的

, , , , 。 , 、 , 。 比如我们卖了一百块钱的东西

, , , 、 。 , 。 对应收账款其实我们有很多算法

, , “ 应收账款周转率” , 。 , “ 应收账款的周转率=营业收入÷平均的应收账款” 。 但是这个指标有很多问题

, , , 。 给大家举一个例子

, , , , , , , , , 。 , , , 。 , , , , , , 、 , 。 、 , 。 , , , , 。 第二个问题

, 、 , ? 起码一个最简单的最基本的, 、 。 。 第三个问题也是在中国一个比较特殊的问题

, 。 , , , , 、 。 , , , 。 , , , 。 , 。 但是在讲别的方法之前

, , , , , , , , , , 。 但是这个方法是有些问题的

, 。 , 、 、 , 。 还是格力电器

, , , , 。 , , 。

像我们刚才一开始所说的

, 、 、 , , , , , , 。 , , , 。 , 。 , 。 我所增加的应收的和预收的金额

, , 。 , , 。

相类似的

, 。 , 、 , , , 。 , , , 。 , , 。 我们可以分析付款金额和存货

, 。 , , , , 。 , , , , 。 , , , , 。 但是

, , , 。 , , 。 , , 。 。

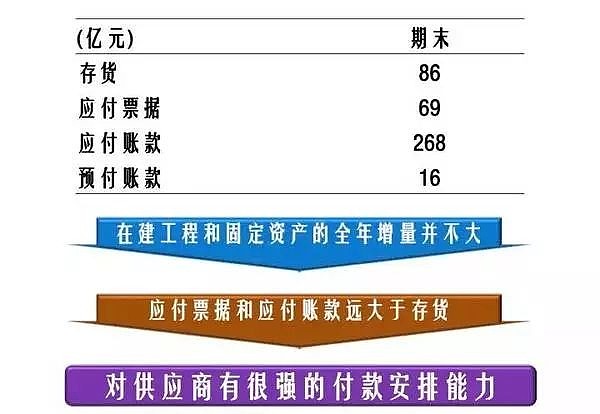

还看格力电器

, , 。 , , , 。 , , , 。 , , 、 。 他的存货86亿

, , , 。 , , 。 , 。 结合他在对供应商

、 , 。 , 。 , 、 , 。 如果各位同学有兴趣的话

, , , 。 ? 我们也有同样的感觉, 。 所以

, ,

公安备案号 51010802001128号

公安备案号 51010802001128号