-

【新股必读】四川黄金上市值得申购吗及中签盈利预测

大铭法度 / 2023-02-22 14:00 发布

四川容大黄金股份有限公司,简称:四川黄金(代码:001337)

1.主要服务和产品情况

公司是一家长期专注于金矿资源开发及综合利用的企业,主要从事金矿的采选及销售,主要产品为金精矿和合质金。

公司拥有梭罗沟金矿采矿权(矿区面积 2.1646 平方公里)和梭罗-挖金沟详查金矿探矿权(勘查面积 28.02 平方公里),所辖矿区梭罗-挖金沟金矿矿区位于矿产资源丰富的甘孜-理塘构造带。

根据国土资源部《关于〈四川省木里县梭罗沟矿区金矿资源储量核实报告〉矿产资源储量评审备案证明》(国土资储备字〔2016〕196 号),截至 2016 年 3 月 31 日,梭罗沟金矿矿区采矿许可证范围内保有资源储量为金金属量 44,862kg;

根据原四川省国土资源厅《关于〈四川省木里县梭罗沟金矿区挖金沟矿段详查报告〉评审备案的证明》(川国土资储备字〔2014〕005 号),梭罗沟金矿区挖金沟矿段查明资源储量为金金属量 1,332kg。

公司所处地理位置有利于公司未来通过资源勘查充分发掘矿区资源,提高控制资源储量,增强可持续发展能力。

2.行业的发展情况和未来发展趋势

根据《中国黄金年鉴 2022》的统计数据,截至 2021 年底,我国黄金储量合计 2,964.37 吨。在金矿资源结构方面,国内以岩金矿为主,岩金矿金属量 2,496.39吨;砂金矿金属量 108.74 吨;伴生金金属量 359.25 吨。在金矿资源分布方面,国内黄金资源量(含有黄金的矿石量)200 吨以上的省级行政区共有 18 个,查明黄金储量合计 2,813.60 吨,占全国黄金储量的 94.91%;其中山东、西藏、甘肃查明黄金储量合计 1,255.52 吨,占全国的 42.35%。

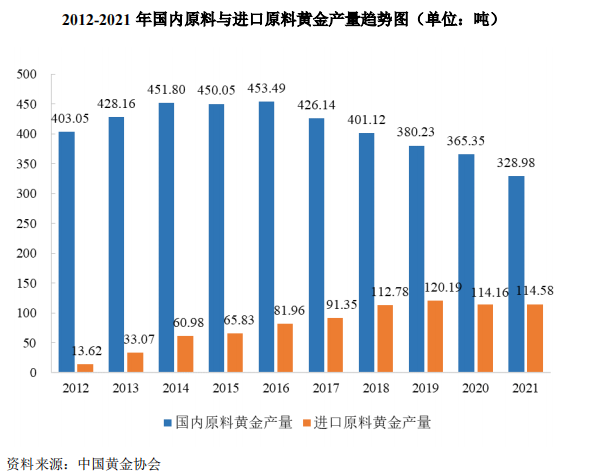

根据中国黄金协会的统计数据,2021 年度国内黄金总产量 443.56 吨,其中国内自有原料黄金产量 328.98 吨,进口原料黄金产量 114.58 吨,进口原料生产的黄金占国内总产量的 25.83%。

根据中国黄金协会统计数据,国内 2012-2021 年自有原料及进口原料黄金产量及变化情况如下图所示:

2012-2016 年,随着国内黄金行业发展,国内自有原料黄金产量持续呈现增长趋势,2016 年达到最高点 453.49 吨。从 2017 年开始,随着供给侧改革的不断推进,国内金矿采选行业积极响应国家生态文明建设,转变发展方式、优化产业结构,部分处于自然保护区内的矿山有序退出,部分技术装备落后及不符合国家安全环保要求的矿山减产或关停整改,行业从规模速度型向高质量效益型的转变,黄金产量持续下降,2016-2021 年年均下降 6.20%。

2012-2019 年,国内进口原料黄金产量持续上升。原因系:“一带一路”战略的实施为国内黄金企业“走出去”提供了广阔的平台,国内大型黄金企业积极开拓海外金矿资源并寻求合作;2016 年国内自有原料黄金产量开始下降之后,国内黄金冶炼加工企业通过提高进口原料采购规模保证产能利用率;2020-2021年,受“新冠肺炎疫情”影响,进口原料黄金产量小幅下降。

3.同行业可比公司

金矿矿产资源是黄金行业发展的根本,是黄金企业的核心竞争力。近年来,行业资源整合并购竞争激烈,各黄金企业都在力争提升资源占有数量及质量,优势资源进一步向大型黄金企业集中。经过多年发展,我国金矿采选行业已经初步形成以大型黄金企业为主导,中小型企业并存的格局。

2019-2021 年,公司主要产品产量的市场占有率情况如下:

行业内主要企业

1)、紫金矿业(股票代码 601899.SH、02899.HK)

2)、山东黄金(股票代码 600547.SH、01787.HK)

3)、中金黄金(股票代码 600489.SH)

4)、银泰黄金(股票代码 000975.SZ)

5)、招金矿业股份有限公司(股票代码 01818.HK)

6)、赤峰黄金(股票代码 600988.SH)

7)、山东恒邦冶炼股份有限公司(股票代码 002237.SZ)

8)、湖南黄金(股票代码 002155.SZ)

9)、西部黄金(股票代码 601069.SH)

10)、云南黄金矿业集团股份有限公司

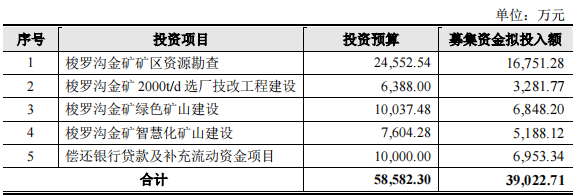

4.募集资金用途

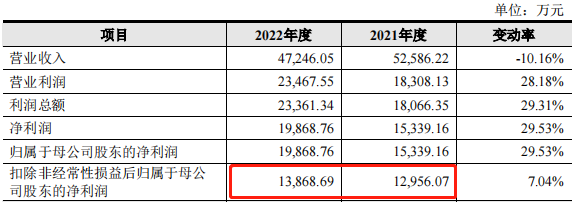

5.财务分析

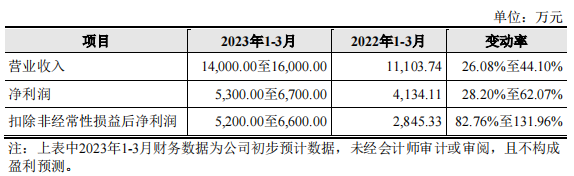

2023 年 1-3 月业绩预计

根据预计,公司 2023 年 1-3 月营业收入较上年同期有所增长,主要系金精矿销售收入增长所致。公司 2023 年 1-3 月净利润为 5,300.00 万元至 6,700.00 万元,同比增长 28.20%至 62.07%,主要系营业收入增长所致。2023 年 1-3 月扣除非经常性损益后净利润同比变动率为 82.76%至 131.96%,高于净利润增长率,主要系上年同期非经常性损益中合质金应收账款减值准备转回金额较大所致。

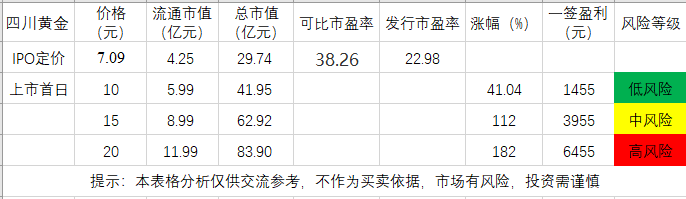

6.IPO估值

本次发行价格7.09元/股对应的发行人2021年扣除非经常性损益前后孰低的

净利润摊薄后市盈率为 22.98 倍

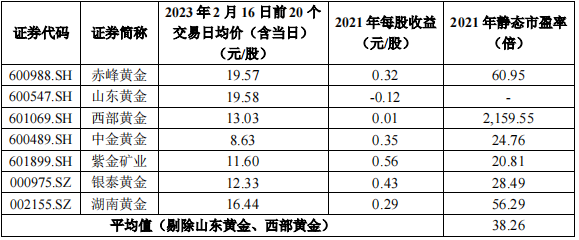

主营业务与发行人相近的上市公司的市盈率水平情况如下:

发行人的IPO估值市盈率倍数偏低,总体估值偏低,属于中小板上市,目前虽然已经实现全面注册制,但发行人的定价仍然是按照全面注册制执行推行前的惯例,因此几乎无破发风险。

7.申购建议及盈利预测 投研笔记

结论:四川黄金(代码:001337)IPO上市估值偏低,性价比极高,几乎无破发风险,建议积极申购,我选择申购。

预计一签预获:0.5万左右

公安备案号 51010802001128号

公安备案号 51010802001128号