-

中金:运营商产互投资加大,关注电信IT厂商机遇

A股传奇

/ 2023-02-21 21:51 发布

/ 2023-02-21 21:51 发布随着5G的发展及行业数字化的建设,电信运营商云计算业务收入高速增长,以高清视频、智慧家庭为代表的增值业务发展迅速,公司面向新兴数字化业务的研发投入及资本开支增长,我们认为将带动相关电信IT软件公司业绩增长。

摘要

电信运营商的研发支出占收比稳步提升,资本支出向数字化业务倾斜,为相关供应商带来发展机遇。2018-2021年,电信运营商研发费用占收比逐步提升,主要投入云计算、IDC、大数据及5G相关技术研发等方向。另外,电信运营商资本开支发生结构性变化,与新兴数字化业务相关的资本开支投入将有所提升,我们认为这将为相关供应商创造产业机遇。

以BSS、OSS为代表的电信业务系统支持软件:核心业务系统IT服务商有望获益于长期合作,实现数据变现。BSS(业务支持系统)和OSS(运营支持系统)是电信运营商的关键业务系统软件,业务具有较高的行业壁垒,运营商与BOSS供应商一般存在长期合作关系。同时,BOSS系统在运营中积累了大量的业务数据,该部分数据存在深度挖掘价值及变现可能性。

个人及家庭电信业务:丰富应用打开业务增长空间。移动通信业务方面:电信运营商移动用户总量逐渐见顶,需要以高清视频、XR、5G消息为代表的新一代应用为抓手带动移动综合ARPU的提升;此外,电信运营商也在积极探索AIGC相关业务。固网家庭业务方面:家庭宽带接入向千兆宽带升级,运营商积极推进智慧家庭应用。我们认为相关应用产品服务商也值得关注。

产业数字化业务:运营商云收入高速增长,云管理、大数据等服务需求增长。2022年1-12月,电信运营商云计算收入同比增速达118.2%,我们预计2022年全年移动云和天翼云收入有望实现翻倍增长。我们看好电信运营商云计算业务的收入快速增长和市场影响力提升,与之相关的云服务管理、IDC管维等IT服务需求有望增长。

风险

电信运营商资本开支及研发支出增长不及预期;5G应用需求不及预期;产业互联网市场竞争加剧。

正文

业务多元化,资本开支及研发投入向产互倾斜

业务结构多元化,产业互联网业务相关研发投入及资本开支增长

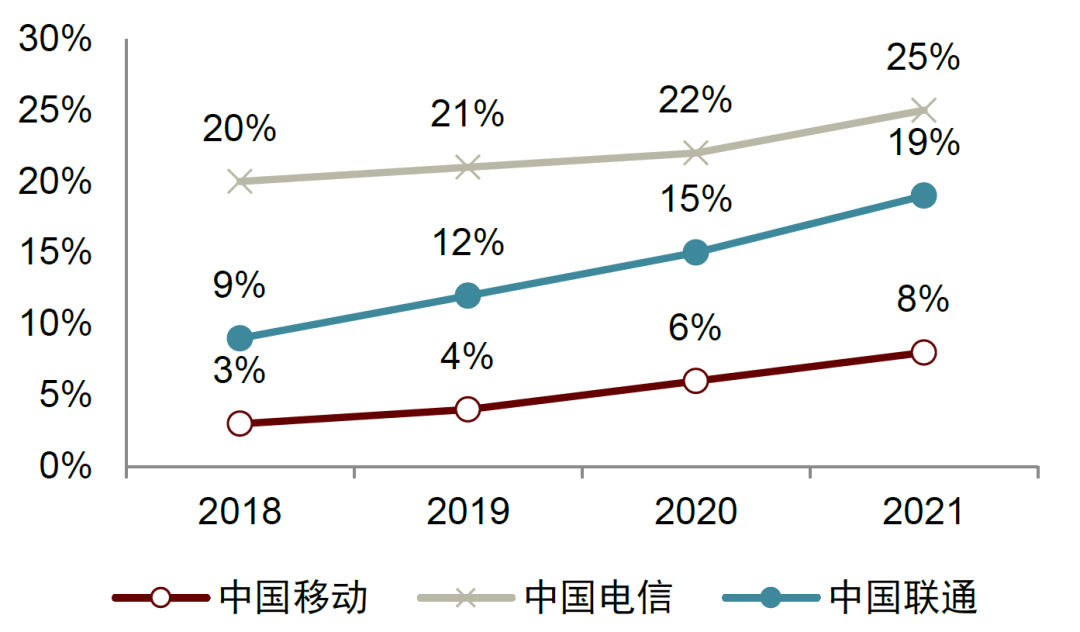

随着5G的发展及行业数字化的建设,电信运营商的收入结构更多样化,与从前以语音、数据流量、家庭宽带为主的传统电信业务主导相比,以云计算为代表的产业互联网业务在电信运营商业务收入中占比正在不断提升。

图表:产业互联网业务在总收入中的占比持续提升

注:1)中国移动使用DICT业务收入/服务收入,中国电信使用产业数字化业务收入/服务收入,中国联通使用产业互联网业务收入/服务收入;服务收入=总收入-销售通信产品收入。2)为剔除毛利较低的销售通信终端业务对净利润产生的影响,此处计算公式为净利润除以服务收入(主营业务收入)。资料来源:公司公告,中金公司研究部

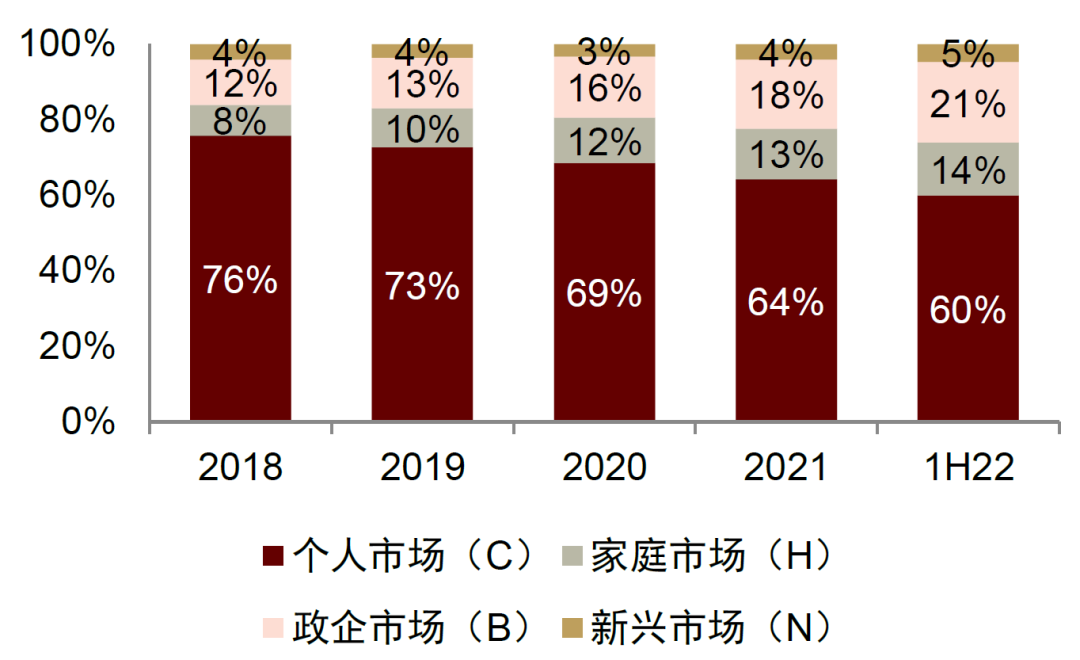

图表:移动CHBN收入结构

注:中国移动政企市场收入口径不同于左侧DICT收入口径。资料来源:公司公告,中金公司研究部

随着业务模式的变革,电信运营商的研发支出占收比稳步提升,侧重于5G相关技术、B端数字化业务。2018年至今,电信运营商的研发投入在收入中的比重逐年增长,2021年,中国移动、中国电信、中国联通的研发费用占收比分别同比增长了0.39/0.39/0.48ppt。主要投入云计算、IDC、大数据及5G相关技术研发等方向。

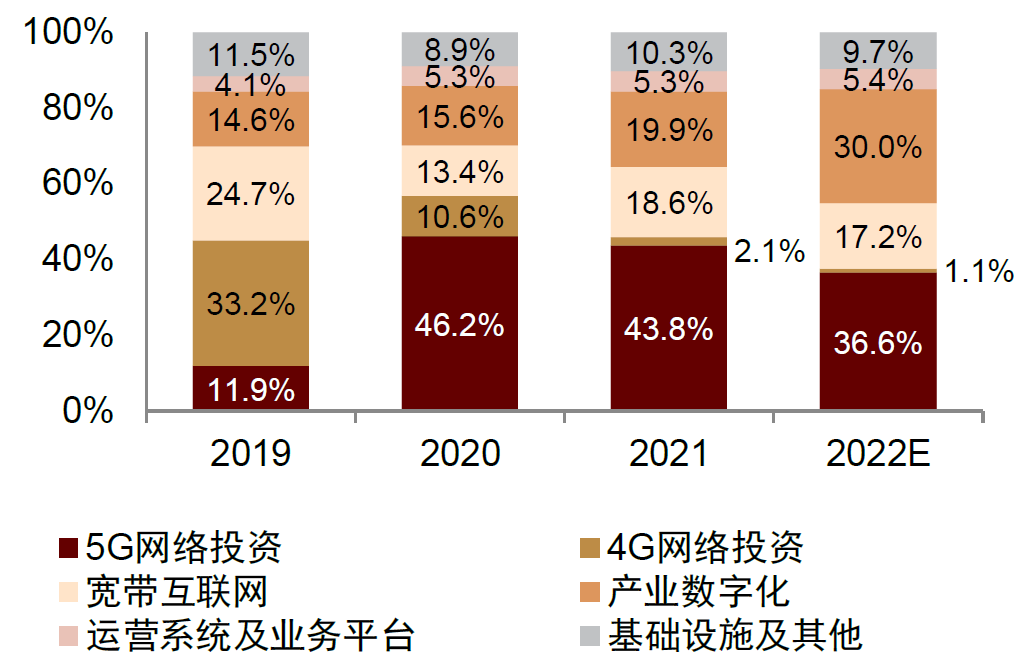

资本开支结构改变,数字化业务相关CAPEX增加。随着5G网络建设基本完成,电信运营商资本开支发生结构性变化。中国移动、中国电信均宣布自身5G网络投资将放缓,但与新兴数字化业务相关的资本开支投入将有所提升。例如,中国电信在2021年业绩材料中指引,2022E资本开支中,产业数字化资本支出占比将达到30%;中国移动指引2022E算力网络相关资本开支将达到480亿元。我们认为这将为相关供应商创造产业机遇。

图表:电信运营商研发费用占收入比例持续提升

资料来源:公司公告,中金公司研究部

图表:中国电信(A股)2019-2022E资本开支结构变化

资料来源:公司公告,中金公司研究部

各领域软件需求增长,相关IT厂商或将受益

系统软件:供应商与运营商紧密合作

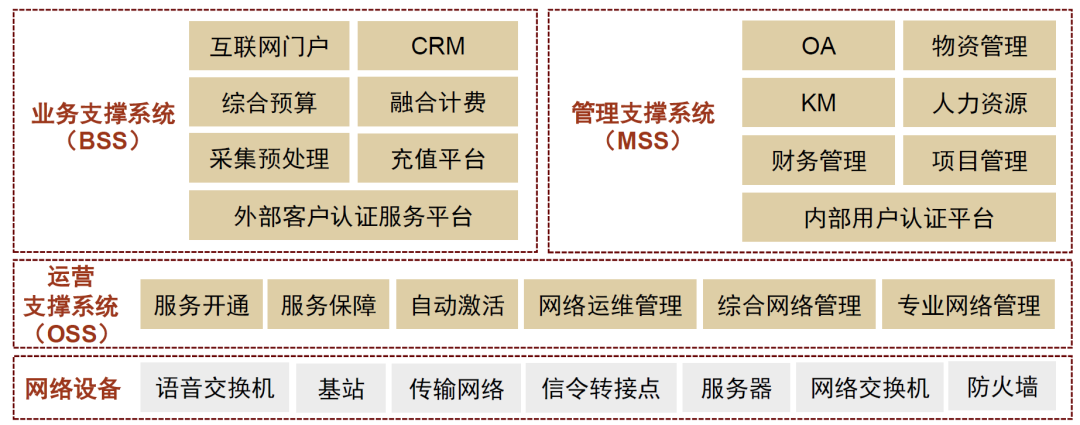

以BSS、OSS为代表的电信业务系统支持软件:核心业务系统IT服务商,受益于运营商业务扩张。BSS(业务支持系统)和OSS(运营支持系统)是电信运营商的关键业务系统软件,其中BSS侧重于管“客”,面向运营商业务和服务,主要功能包括客户关系管理、数据采集系统、计费帐务、综合结算、营销支撑等;而OSS侧重于管“网”,对BSS提供技术(特别是计算机技术)支撑和管理,主要由网络管理、系统管理、计费、营业、账务和客户服务等部分组成,系统间通过统一的信息总线有机整合。

图表:电信运营商业务支持系统架构

资料来源:东方国信招股说明书,中金公司研究部

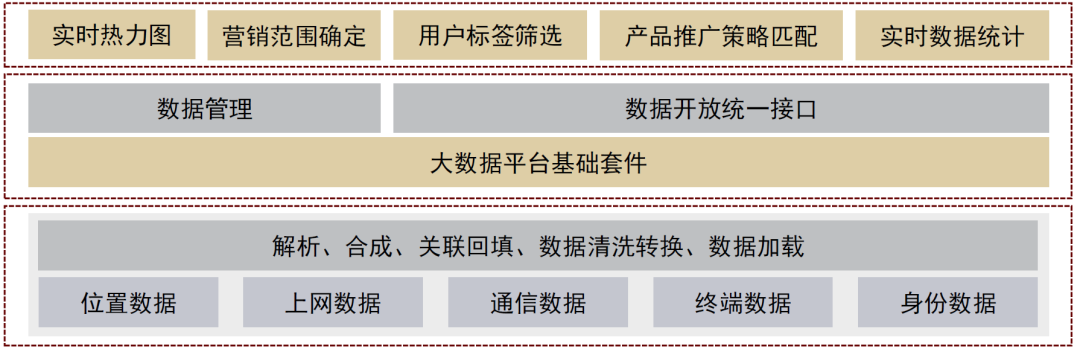

BOSS需求稳健增长,供应商与运营商紧密合作,业务数据积累实现数据变现。5G时代,5G网络结构及套餐计费标准变得更加复杂,对于BOSS系统的需求稳健增长。BOSS系统是运营商的核心业务支撑系统,业务具有较高的行业壁垒,运营商与BOSS供应商一般存在长期合作关系。同时,BOSS系统作为运营商业务数据的采集系统,其在运营中积累了大量的业务数据,后续可对数据进行深度挖掘及应用实现数据变现。例如亚信科技的金融营销云,可基于用户的位置数据、上网数据、通信数据等对客群进行画像、定位,从而确定对应的营销范围及产品推广策略。

图表:亚信科技金融营销云平台架构

资料来源:公司官网,中金公司研究部

个人及家庭通信业务:丰富应用打开业务增长空间

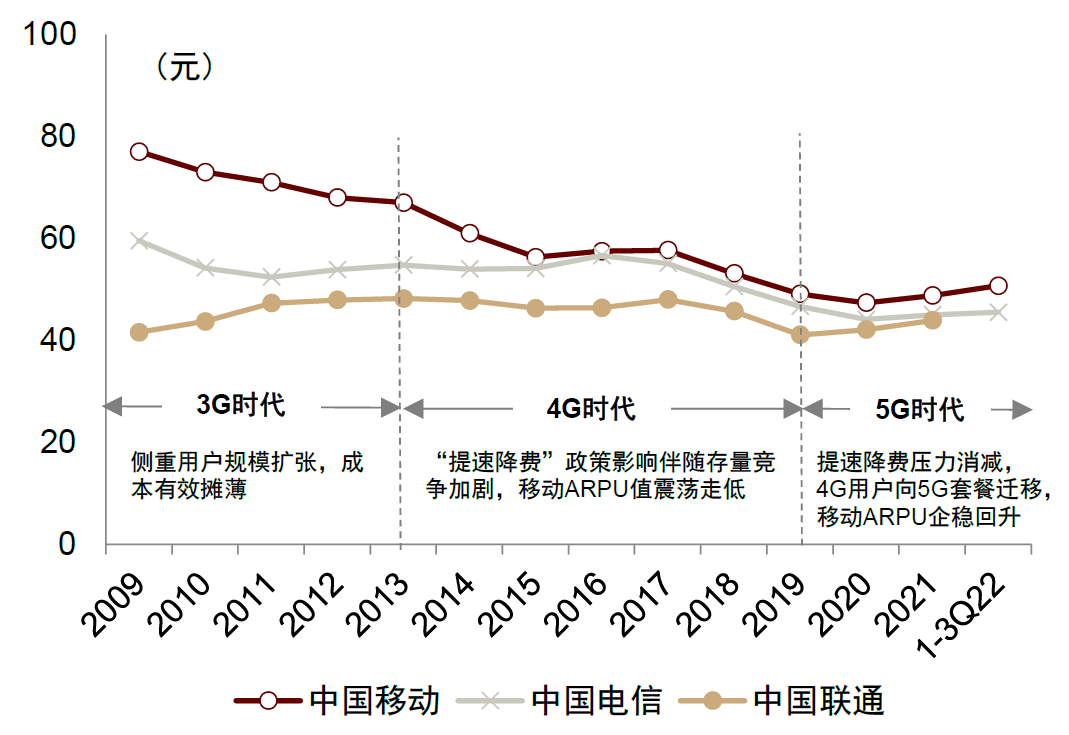

移动通信业务方面:电信运营商移动用户总量基本见顶,需要以高清视频、XR、5G消息等为代表的新一代应用为抓手,带动综合ARPU的提升。我们认为在5G发展初期,4G套餐用户向5G套餐迁移带动整体移动ARPU上涨;中期看,随着5G套餐渗透从高单价客户向广大移动用户推广,5G ARPU增长或放缓;长期来看,运营商移动业务的收入空间增长需转向应用驱动的流量使用提升。以高清视频、XR、5G消息为代表的5G应用将成为运营商移动通信业务发展的关键方向,此外,电信运营商也在积极探索AIGC等业务。例如中国移动重点升级打造“咪咕”系列产品;中国电信推出天翼云VR/AR、天翼云游戏等应用;中国联通推出沃学习、沃畅游等产品,不断丰富“沃”品牌。

图表:中国移动“权益+应用”产品体系

资料来源:中国移动招股说明书,中金公司研究部

图表:5G时代运营商移动ARPU企稳回升

资料来源:公司公告,中金公司研究部

图表:2G-5G时代网络迭代与电信运营商C端应用升级过程

资料来源:工信部,公司公告,中金公司研究部

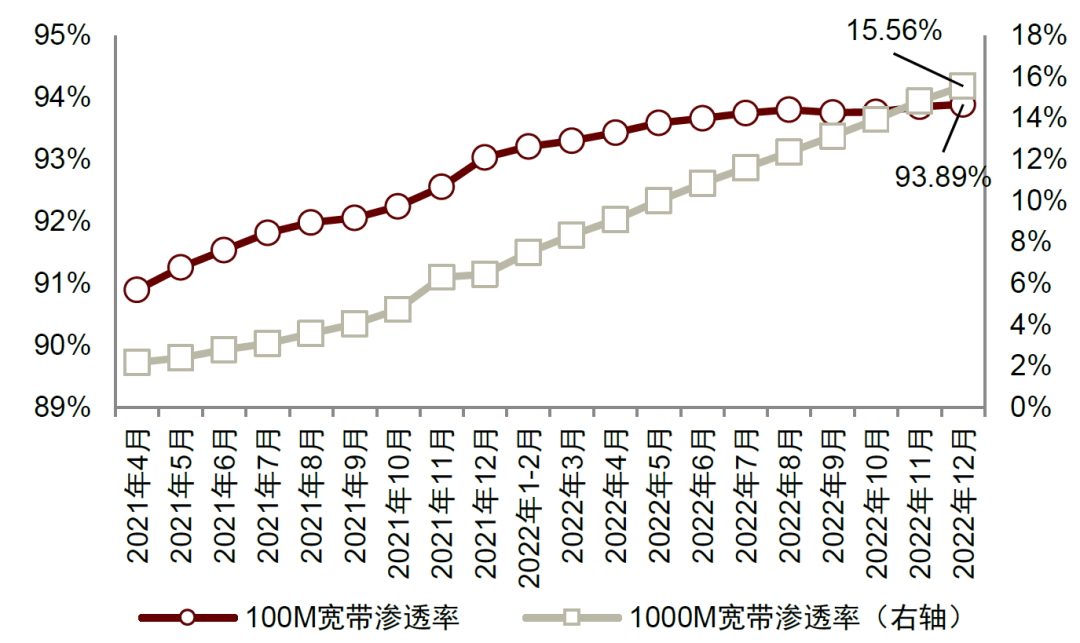

固网家庭业务方面:家庭宽带接入向千兆宽带升级,运营商积极推进智慧家庭应用。1)在家庭宽带接入业务上,家庭宽带产品的带宽正在不断提升,带宽超过1000MB的“千兆宽带”渗透率稳步提升。2)在家庭应用方面,电信运营商发展智慧家庭特色应用,例如中国电信的天翼高清、全屋WiFi、天翼看家、全屋智能;中国移动的全网智连、家庭安防等。我们认为相关服务商有望获益于运营商业务发展获得订单增长。

图表:中国电信智慧家庭部分产品

资料来源:公司官网,中金公司研究部

图表:千兆宽带渗透率持续提升

资料来源:工信部,中金公司研究部

产业互联网业务:云计算收入高速增长,相关供应商有望获益

产业互联网业务:运营商云收入高速增长,云管理、大数据等服务需求增长。根据工信部数据,电信运营商2021年云计算收入同比增速达91.5%,较行业整体公有云市场增速高21ppt;2022年1-12月,电信运营商云计算收入同比增速达118.2%,我们预计2022年全年移动云和天翼云收入有望实现翻倍增长。我们在此前发布过电信运营商云计算深度报告(请参考《电信运营商产业互联网系列报告:再谈电信运营商云计算业务》)。我们看好电信运营商云业务的收入快速增长和市场影响力提升,与之相关的云服务管理、IDC管维等需求有望增长。

图表:电信运营商云收入快速增长

注:中国移动2019首次公布移动云收入,中国电信口径为行业云收入,中国联通1H21首次公布联通云收入及增速资料来源:公司公告,中金公司研究部

图表:中国公有云IaaS+PaaS市场份额

资料来源:工信部,中金公司研究部

数据要素:提升治理能力,探索变现及对外赋能方式,数据服务厂商受益

发挥运营商独特资源、技术优势,多方位参与数据要素市场建设进程。2020年以来,数据作为新型生产要素的地位逐步明确、重磅政策加速出台。数据要素市场的建设发展需要监管、政府、产业组织、企业多方参与,如下表整理,运营商基于自身资源、技术禀赋,正从多个方面推动行业发展进程:

图表:运营商数据要素相关探索

资料来源:上海数据交易所,贵阳大数据交易所,广州数据交易所,公司官网

算力资源:云、网资源丰富,算力资源为数据要素筑基

算力资源层竞争优势,产品已上线大数据交易平台。电信运营商算力资源池布局完善,可提供可供交易的算力资源服务,如云计算、云存储、公网带宽等。我们认为电信运营商拥有基础电信业务+增值电信业务双牌照的优势,具有可复用的属地化客户服务团队及销售渠道资源,在数据要素上游的算力资源领域具有竞争优势。目前,电信运营商的算力资源服务已上线部分省份的大数据交易平台。

图表:贵阳大数据交易所中上线的运营商算力资源

资料来源:贵阳大数据交易所官网,中金公司研究部

数据资产:业务积累公共数据,探索自身数据的变现渠道

运营商在自身业务开展中产生公共数据,积极探索自身数据变现渠道。以中国移动、中国电信、中国联通等为首的电信运营商在业务运营开展的过程中积累了大量数据,此类在公共服务中产生的数据被归类为公共数据。随着全国范围内数据要素交易交付生态成熟,电信运营商具备了利用公共数据产品创收的基础设施条件及制度规章条件,可以在交易所直接挂牌数据产品进行创收。

利用自身运营过程中积累的公共数据,电信运营商已经衍生出用于开店选址、城市规划、舆情分析等场景的成熟数据产品。以中国电信上海公司提供时空数据洞察的行业定制类数据服务产品“翼知时空”为例:该产品在上海数据交易所成立首日即与上海国有资本运营研究院完成首单交易,后者计划将这款公共数据产品用于上海市各区域商业地块的精确价值分析研究。

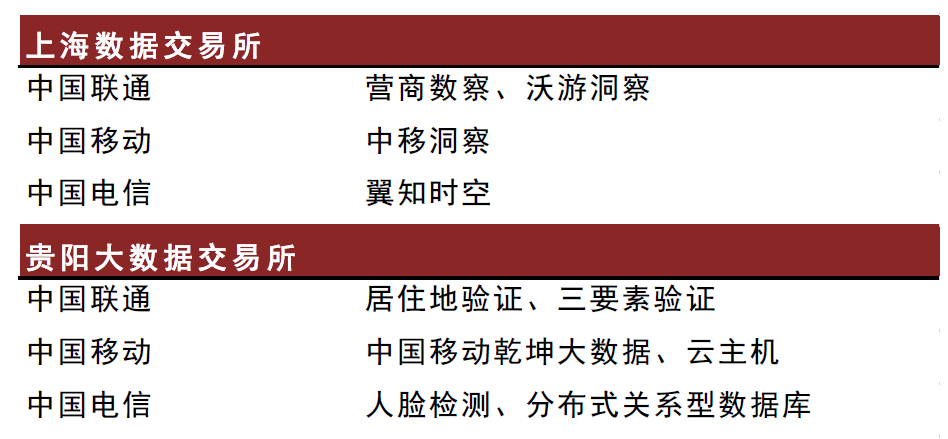

图表:数据交易所已挂牌电信运营商数据产品

资料来源:上海数据交易所,贵阳大数据交易所,中金公司研究部

数据服务:作为第三方数商提供服务,促活数据运营交易

最后,探索对外赋能模式,作为第三方数商提供服务,促活数据运营交易。运营商在大数据、AI、区块链、隐私计算、可信硬件等科技前沿领域均有相关技术储备,我们认为,其未来可能进一步探索对外输出技术、服务的商业模式,提供数据集成、数据经纪、数据托管等第三方服务,并且采取和数据交易所类似的收费模式:从数据交易所每笔撮合交易中抽成收取一定比例的单次技术使用费。我们认为运营商有望以数商身份进一步健全数据要素交易产业链、促活社会数据资产。

图表:数据交易所收费标准(以上海数据交易所为例)

资料来源:上海数据交易所,中金公司研究部

承担“行业智库”的社会责任,参与制定行业标准。数据二十条顶层设计出台之后确权、交易等细则仍有待完善,同时数据从存储到分析、交易流通涉及数据库、大数据、隐私计算等前沿科技方向,运营商可以发挥在前沿政策、科技研究方面的优势,通过参与制定行业标准、发布白皮书的方式,助力完善市场制度和技术标准建设。据2022全球数商大会报道,中国移动作为电信运营商的代表荣获年度领军数商企业奖,并承诺将持续和上海数据交易所在内部运营方面深度合作,共同建设一体化的数据要素市场。

数据相关服务厂商有望受益于运营商自身数据运营需求的提升、共探对外赋能模式。近年运营商自身数字化转型需求提升趋势较为明确,承接需求逐步从业务系统转向数据中台、大数据平台、数字化应用等,我们认为,短期视角看其有望受益于运营商内部大数据平台建设、数据治理等需求的加速释放。此外,运营商也正与服务商共同探索对外的数据运营、治理等服务模式,待后续商业模式进一步落地、成熟,中长期视角看服务商亦有望持续受益。

风险提示

电信运营商资本开支及研发支出增长不及预期。电信运营商资本开支指引往往在年报披露时给出,由于5G相关建设接近尾声,整体资本开支增长趋势稍有放缓,资本开支及研发支出增长具有不确定性。

5G应用需求不及预期。目前AR、VR等新型应用推广尚在初期,内容生态有待发展,存在应用推广进度较缓,业务需求不及预期的风险。

产业互联网市场竞争加剧。目前中国云计算市场参与者众多,同时公有云 IaaS 层产品同质性较强,因此存在价格战加剧等市场竞争风险。

公安备案号 51010802001128号

公安备案号 51010802001128号